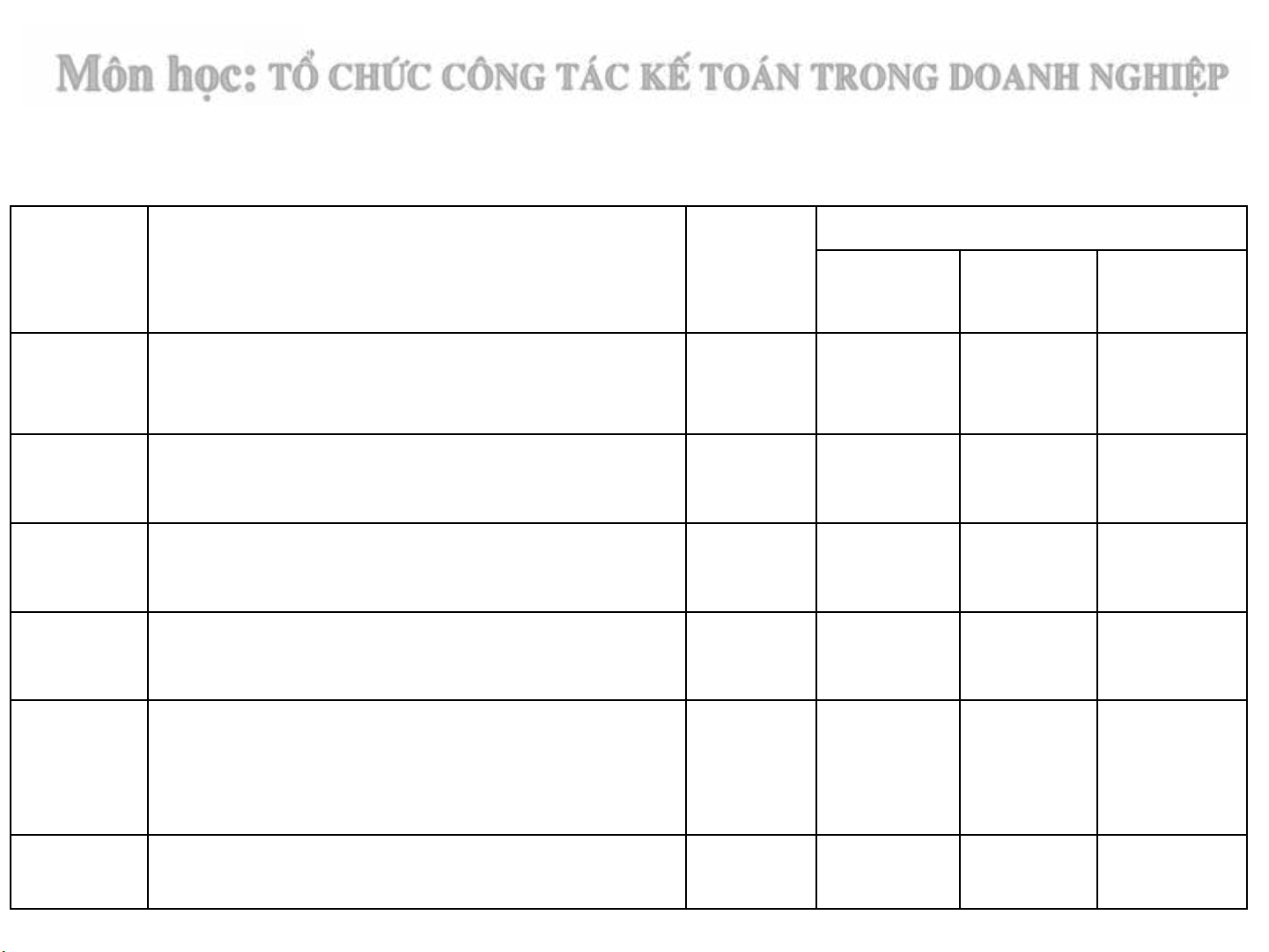

BMKTDN HVTC - TS.TBC 2

STT

(Ch- ¬ng)

Tªn ch- ¬ng

(Néi dung)

Tæng

sè tiÕt

Trong ®ã

Lý thuyÕt Thùc

hµnh

KiÓm tra

1Ch- ¬ng 1: Kh¸i qu¸t vÒ tæ chøc c«ng

t¸c kÕ to¸n trong DN

6-

2Ch- ¬ng 2: Tổchức thu nhận th«ng

tin kếto¸n

15 -

3Ch- ¬ng 3: Tổchức hệthống ho¸ vµ

xửlý th«ng tin kếto¸n DN

8

4Ch- ¬ng 4: Tổchức cung cấp th«ng

tin kếto¸n DN

8

5Ch- ¬ng 5: Tổchức bộm¸y kếto¸n

doanh nghiệp

8

Céng 45

Häc phÇn : 45 tiÕt

M«n häc: Tæ chøc c«ng t¸c kÕ to¸n TRONG doanh nghiÖp

BMKTDN HVTC - TS.TBC 3

Tµi liÖu tham kh¶o

1/ Tæ chøc c«ng t¸c kÕ to¸n DN, Chñ biªn TS L- u §øc

Tuyªn & TS Ng« ThÞ Thu Hång (2011)

2/ Gi¸o tr×nh kÕ to¸n tµi chÝnh- Ch- ¬ng 1.

3/ QuyÕt ®Þnh 15/2006/Q§ - BTC vÒ viÖc ban hµnh chÕ

®é kÕ to¸n DN ngµy 20/3/2006 cña Bé Tr- ëng Bé Tµi

chÝnh.

4/ QuyÕt ®Þnh 48/2006/Q§ - BTC vÒ viÖc ban hµnh chÕ

®é kÕ to¸n DN nhá vµ võa ngµy 14/9/2006 cña Bé

Tr- ëng Bé Tµi chÝnh.

5/ LuËt kÕ to¸n ViÖt nam.

6/ Tµi liÖu thùc hµnh kÕ to¸n tµi chÝnh.

BMKTDN HVTC - TS.TBC 4

KHÁI QUÁT VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN

TRONG DOANH NGHIỆP

Chương 1

1.1. Các khái niệm cơ bản của kế toán

1.2. Yêu cầu và nguyên tắc cơ bản của KT

1.3. Nguyên tắc tổ chức công tác kế toán doanh nghiệp

1.4. Nội dung của Tổ chức công tác KTDN

1.5. Nhiệm vụ tổ chức công tác kế toán doanh nghiệp

Néi dung nghiªn cøu

BMKTDN HVTC - TS.TBC 5

-Đơn vị kế toán

-Đơn vị tiền tệ

-Kì kế toán

-Tài sản

-Doanh thu và thu nhập khác

- Chi phí

-Nợ phải trả

-Vốn chủ sở hữu

=> Yêu cầu: Đọc VAS 01 nắm rõ từng K/N

1. 1. Các khái niệm cơ bản của kế toán

Đơn vị kế toán gồm các đơn vị, tổ chức kinh tế hạch toán độc lập, có thể là

đơn vị cấp trên (tổng công ty, công ty) và đơn vị trực thuộc có tổ chức hạch

toán lập báo cáo tài chính. Đơn vị kế toán cũng có thể là công ty mẹ hoặc

công ty con...

Đơn vị tiền tệ kế toán là đơn vị tiền tệ được sử dụng chính thức trong việc ghi

sổ kế toán và lập báo cáo tài chính. Thước đo tiền tệ là loại thước đo sử dụng

chủ yếu trong kế toán dùng để biểu hiện giá trị các loại tài sản khác nhau nhờ

đó mà kế toán có thể ghi chép, thu thập, xử lý thông tin và lập báo cáo tài

chính.

Đơn vị kế toán

![Bài giảng Kế toán quản trị Trường Đại học Hàng hải [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250804/vijiraiya/135x160/99541754294825.jpg)

![Bài tập Quản trị công ty và nghề nghiệp kế toán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250703/11a1lenguyenhuyenchau@gmail.com/135x160/687_bai-tap-quan-tri-cong-ty-va-nghe-nghiep-ke-toan.jpg)