191

TÁC ĐỘNG CỦA ĐẶC ĐIỂM QUẢN TRỊ CÔNG TY ĐẾN CHU KỲ

LUÂN CHUYỂN TIỀN MẶT CỦA CÁC CÔNG TY NIÊM YẾT TRÊN

SỞ GIAO DỊCH CHỨNG KHOÁN VIỆT NAM

Từ Đức Xuân

Võ Văn Dứt

Khoa Kinh tế, Trường Đại học Cần Thơ

Tóm tắt

Bài viết này nghiên cứu tác động của các đặc điểm quản trị công ty đến chu kỳ

luân chuyển tiền mặt của các công ty niêm yết trên thị trường giao dịch chứng khoán Việt

Nam. Dựa vào Lý thuyết đại diện và Lý thuyết quản lý, nghiên cứu giả thuyết rằng quy

mô hội đồng quản trị, thành viên độc lập, quy mô ủy ban kiểm toán nội bộ, thâm niên

CEO và CEO kiêm nhiệm có mối quan hệ nghịch chiều với chu kỳ luân chuyển tiền mặt.

Nghiên cứu này sử dụng dữ liệu từ 270 công ty niêm yết trên 2 Sở giao dịch chứng khoán

là HOSE và HNX. Kết quả cho thấy, quy mô hội đồng quản trị và quy mô ủy ban kiểm

toán nội bộ có mối quan hệ nghịch chiều với chu kỳ luân chuyển tiền mặt, trong khi đó

thành viên độc lập có mối quan hệ thuận chiều. Nghiên cứu không tìm thấy tác động của

thâm niên CEO và CEO kiêm nhiệm đến chu kỳ luân chuyển tiền mặt.

Từ khóa: chu kỳ luân chuyển tiền mặt, HOSE, HNX, quản trị công ty.

1. Đặt vấn đề

Trong hoạt động sản xuất kinh doanh thì mục tiêu đầu tiên của các công ty chính là

lợi nhuận, bởi vì lợi nhuận là nhân tố quyết định sự tồn tại và phát triển của các công ty.

Để các công ty có thể hoạt động một cách trơn tru và mang lại hiệu quả đòi hỏi phải có

một cơ cấu quản trị hợp lý với những quyết định đúng đắn. Ngoài ra, các công ty còn

phải có các chiến lược tài chính hiệu quả, đặc biệt là chiến lược quản trị vốn luân chuyển

như thế nào để duy trì hoạt động liên tục, đảm bảo khả năng thanh khoản và gia tăng khả

năng sinh lợi vẫn là vấn đề cần được ưu tiên hàng đầu của các công ty. Một cơ cấu quản

trị hiệu quả kết hợp với các quyết định quản trị tài chính hiệu quả về quản trị vốn luân

chuyển phù hợp sẽ dẫn dắt công ty đi đến những thành công cũng như tối đa hóa lợi ích

cho chủ công ty, ngược lại một quyết định sai lầm về quản trị vốn luân chuyển sẽ khiến

công ty trả giá rất đắt, thậm chí có thể bị phá sản hay phải bán các tài sản của mình để cơ

cấu lại hoạt động. Do đó, việc xác định xu hướng tác động của đặc điểm quản trị công ty

đến việc quản lý vốn luân chuyển, đặc biệt là chu kỳ luân chuyển tiền mặt là vấn đề rất

quan trọng để các công ty có thể xác định hướng đi tương lai trong bối cạnh toàn cầu hóa

như hiện nay.

Ở Việt Nam, đã có những nghiên cứu về quản trị công ty, tuy nhiên các nghiên cứu

này chủ yếu tập trung vào phân tích mối quan hệ giữa các yếu tố quản trị công ty và hiệu

quả hoạt động (Vo & Phan, 2013a, b, c, d; Vo & Nguyen, 2014), cơ cấu vốn (Do & Wu,

192

2013) mà chưa xem xét đến mối quan hệ giữa quản trị công ty và vốn luân chuyển. Hơn

nữa đã có nhiều nghiên cứu ở Việt Nam chứng minh rằng chu kỳ luân chuyển tiền mặt và

lợi nhuận có mối quan hệ nghịch chiều tại các công ty niêm yết trên sàn giao dịch chứng

khoán ở Việt Nam (Huynh & Su, 2010; Từ Thị im Thoa và Nguyễn Thị Uyên Uyên,

2014; Phan Thị Hằng Nga, 2015). Điều này cho thấy các công ty có thể thông qua việc

quản lý hiệu quả chu kỳ luân chuyển tiền mặt để gia tăng thêm lợi nhuận. Do đó, nghiên

cứu này được thực hiện để xem xét tác động của các đặc điểm quản trị công ty đến việc

quản lý vốn luân chuyển, cụ thể là chu kỳ luân chuyển tiền mặt. Thông qua kết quả

nghiên cứu này, các công ty, nhà doanh nghiệp sẽ có thêm cơ sở để đưa ra các quyết định

kinh doanh trong thời gian sắp tới.

2. Lý thuyết và mô hình nghiên cứu

Tác động của các đặc điểm quản trị công ty đến chu kỳ luân chuyển tiền mặt của

các công ty niêm yết trên thị trường chứng khoán Việt Nam có thể được giải thích thông

qua 2 lý thuyết là Lý thuyết đại diện của Jensen & Meckling (1976) và Lý thuyết quản lý

của Donaldson & Davis (1991). Theo Lý thuyết đại diện, các vấn đề đại diện phát sinh là

do HĐQT và CE trong quá trình xây dựng và thực hiện các chiến lược, kế hoạch hoạt

động thì HĐQT và CE có thể sẽ can thiệp vào việc quản lý các thành phần của chu kỳ

luân chuyển tiền mặt nhằm đặt được các mục đích cá nhân, từ đó kéo dài chu kỳ luân

chuyển tiền mặt dẫn đến làm tăng rủi ro thanh khoản và giảm đi các cơ hội tái đầu tư của

công ty.

Trái ngược với quan điểm của Lý thuyết đại diện, việc xây dựng và thực hiện các

chiến lược, kế hoạch hoạt động làm rút ngắn chu kỳ luân chuyển tiền mặt thì phù hợp với

quan điểm của Lý thuyết quản lý rằng lợi ích của các thành viên HĐQT và CE trong

trường hợp này thì thống nhất với lợi ích của công ty, do đó họ sẽ tìm cách đưa ra các

chiến lược, kế hoạch hoạt động nhằm rút ngắn chu kỳ luân chuyển tiền mặt nhằm giảm

rủi ro thanh khoản, gia tăng cơ hội tái đầu tư để tối đa hóa lợi nhuận của công ty. Trong

trường hợp của nghiên cứu này thì HĐQT và CE với vai trò là người quản lý công ty sẽ

tìm cách để quản lý hiệu quả chu kỳ luân chuyển tiền mặt của công ty để tối đa hóa lợi

nhuận cho công ty và cũng là để tối đa hóa lợi ích cho bản thân.

Quy mô hội đồng quản trị và chu kỳ luân chuyển tiền mặt

Hội đồng quản trị là cơ quan cao nhất của một công ty chịu trách nhiệm quản lý

hoạt động của công ty. Hội đồng quản trị đóng một vai trò quan trọng trong việc quyết

định và đề ra các chính sách tối ưu cho công ty. ỳ thu tiền bình quân, kỳ luân chuyển

hàng tồn kho, kỳ thanh toán bình quân là những thành phần của chu kỳ luân chuyển tiền

mặt bị ảnh hưởng bởi các quyết định và chính sách của HĐQT. Theo Lý thuyết đại diện,

vai trò chính của HĐQT là kỷ luật và giám sát (Pieper & cộng sự, 2008). Do đó, quy mô

HĐQT lớn sẽ có nhiều thành viên chịu trách nhiệm giám sát, chỉ đạo các nhà quản lý

hơn, qua đó giúp công ty giảm thiểu các vấn đề đại diện và chi phí đại diện. Ngoài ra,

một HĐQT có quy mô lớn thì sẽ cung cấp nhiều nguồn lực, thông tin cần thiết để HĐQT

193

có thể đưa ra các quyết định có hiệu quả. Ngược lại, Lý thuyết quản lý thì cho rằng quy

mô HĐQT lớn có tác động tiêu cực đến hoạt động của công ty, lập luận này được giải

thích quy mô HĐQT lớn thì các nhà quản lý sẽ phải chịu nhiều sự giám sát và kiểm soát

hơn, điều này sẽ hạn chế thẩm quyền và sự tự do của các nhà quản lý trong việc thực hiện

các công việc của mình, từ đó ảnh hưởng đến kết quả hoạt động công ty. Thực tế một số

nghiên cứu gần đây đã chứng minh lập luận của Lý thuyết đại diện về mối quan hệ giữa

quy mô HĐQT và chu kỳ luân chuyển tiền mặt là phù hợp với nghiên cứu này như

nghiên cứu của zam (2016) đã chứng minh có mối quan hệ nghịch chiều giữa quy mô

HĐQT và chu kỳ luân chuyển tiền mặt. Do đó, nghiên cứu đưa ra giả thuyết như sau:

Giả thuyết 1: Quy mô hội đồng quản trị lớn có tác động nghịch chiều với chu kỳ

luân chuyển tiền mặt.

Thành viên độc lập và chu kỳ luân chuyển tiền mặt

Thành viên độc lập trong HĐQT có vai trò quan trọng trong việc giám sát hoạt động

của ban điều hành và cố vấn chiến lược, hỗ trợ kinh nghiệm cho ban điều hành của công

ty. Cả hai vai trò này đều góp phần cải thiện chu kỳ luân chuyển tiền mặt cả trong Lý

thuyết đại diện và Lý thuyết quản lý. Theo Lý thuyết đại diện thì thành viên độc lập có

vai trò giám sát hành vi của đội ngũ quản lý để đối phó với các vấn đề đại diện và giảm

chi phí đại diện trong việc quản lý các thành phần của chu kỳ luân chuyển tiền mặt, qua

đó rút ngắn chu kỳ luân chuyển tiền mặt. Theo Lý thuyết quản lý thì thành viên độc lập

trong trường hợp này chủ yếu là đóng vai trò tư vấn, hỗ trợ cho các nhà quản lý và

HĐQT trong việc ra quyết định. Thành viên độc lập trong trường hợp này sẽ cung cấp

thông tin, đưa ra các lời khuyên hữu ích cho các nhà quản lý góp phần cải thiện chu kỳ

luân chuyển tiền mặt của công ty. Nghiên cứu của Fish & Slezak (2008), La ili & éghal

(2010) đã phát hiện tỷ lệ phần trăm của các thành viên độc lập trong cơ cấu HĐQT có

ảnh hưởng tích cực đến tình hình tài chính của công ty. Gần đây, nghiên cứu của

bradovich và cộng sự (2014) đã chứng minh được sự hiện diện của các thành viên độc

lập trong HĐQT có tác động nghịch chiều với chu kỳ luân chuyển tiền mặt của các công

ty sản xuất tại Mỹ. Từ những lập luận trên, nghiên cứu này đề nghị giả thuyết như sau:

Giả thuyết 2: Thành viên độc lập trong hội đồng quản trị có tác động nghịch chiều

với chu kỳ luân chuyển tiền mặt.

Quy mô ủy ban kiểm toán nội bộ và chu kỳ luân chuyển tiền mặt

Uỷ ban kiểm toán nội bộ là một trong những yếu tố quan trọng của quản trị công ty.

Theo Saad (2010), HĐQT cần phải thành lập một ủy ban kiểm toán nội bộ để giám sát

quá trình kế toán, báo cáo và kiểm toán báo cáo tài chính nhằm hạn chế các vấn đề đại

diện, bởi vì vai trò của ủy ban kiểm toán nội bộ là thay mặt các cổ đông trong việc theo

dõi và kiểm soát các nguồn lực của công ty. Tuy nhiên để làm được điều này thì ủy ban

kiểm toán nội bộ phải duy trì được sự độc lập của mình. Coleman (2007) cho thấy rằng

các ủy ban kiểm toán nội bộ phải có một kích thước tối thiểu là ba thành viên để tăng

cường sự độc lập. Theo Lý thuyết đại diện, quy mô ủy ban kiểm toán nội bộ sẽ giúp cải

thiện chu kỳ luân chuyển tiền mặt và giảm thiểu các vấn đề đại diện và chi phí đại diện

194

thông qua việc kiểm toán các tài khoản tiền mặt, các khoản phải thu, các khoản phải trả,

và các tài khoản hàng tồn kho (Henry, 2013). Từ những lập luận trên, nghiên cứu đưa ra

giả thuyết:

Giả thuyết 3: quy mô ủy ban kiểm toán có tác động nghịch chiều với chu kỳ luân

chuyển tiền mặt.

Thâm niên CEO và chu kỳ luân chuyển tiền mặt

Thâm niên CE là một yếu tố quan trọng trong quản trị công ty, Thâm niên CE

phản ánh mức độ quen thuộc và ảnh hưởng của CE đối với HĐQT và công việc trong

công ty. Theo Lý thuyết đại diện thì một CE có thâm niên dài có thể ảnh hưởng không

tốt cho công ty (Shen, 2003). hi CE làm việc tại công ty trong thời gian dài thì CE

có thể xây dựng các mối quan hệ với HĐQT, gia tăng ảnh hưởng lên của mình lên HĐQT

thông qua đề cử của một số các thành viên khi bầu HĐQT mới, có thể kiểm soát hệ thống

thông tin trong công ty, qua đó làm suy yếu sự giám sát của HĐQT và làm phát sinh các

vấn đề đại diện. Ngược lại, Lý thuyết quản lý cho rằng với thâm niên càng dài thì CE

có thể có cam kết mạnh hơn và cụ thể hóa chuyên môn, từ đó nâng cao hiệu quả hoạt

động của công ty. Ngoài ra, Lý thuyết quản lý còn cho rằng CE có thâm niên dài là

những người đã cống hiến sự nghiệp của mình để hình thành và phát triển công ty, họ đã

đồng nhất sự thành công và sự hài lòng của cá nhân của họ với sự thành công của công ty

(Donaldson và Davis, 1991). Trong thời gian gần đây một số nghiên cứu đã chứng minh

rằng lập luận của Lý thuyết quản lý là phù hợp hơn trong nghiên cứu này như các nghiên

cứu của Coleman (2007), Gill & Shah (2012), Mansour & cộng sự (2015), zam (2016)

đã phát hiện rằng thâm niên CE dài có các tác động làm rút ngắn chu kỳ luân chuyển

tiền mặt của công ty. Do đó, nghiên cứu đề xuất giả thuyết như sau:

Giả thuyết 4: Thâm niên CE dài có tác động nghịch chiều với chu kỳ luân chuyển

tiền mặt.

CEO kiêm nhiệm và chu kỳ luân chuyển tiền mặt

Cấu trúc vai trò lãnh đạo phản ánh vị trí, vai trò của chủ tịch HĐQT và CE đã

được đề cập trong nhiều lý thuyết. Trong đó, Lý thuyết đại diện và Lý thuyết quản lý là

phổ biến nhất. Lý thuyết đại diện thì ủng hộ quan điểm nên tách biệt vai trò CE và chủ

tịch HĐQT bởi vì CE kiêm nhiệm có quá nhiều quyền lực và có thể làm suy yếu sự

giám sát của HĐQT đến đội ngũ quản lý, từ đó sẽ làm phát sinh các vấn đề đại diện gây

ảnh hưởng tiêu cực đến hoạt động của công ty. Ngược lại, Lý thuyết quản lý lại ủng hộ sự

hợp nhất vai trò CE và chủ tịch HĐQT bởi vì khi CE và chủ tịch HĐQT là cùng một

người thì sẽ tạo nên sự thống nhất giữa người quản lý và người sở hữu về mục đích và

phương thức hoạt động, trong trường hợp này CE kiêm nhiệm sẽ có động lực để hoàn

thành các công việc và giảm thiểu tối đa các hành vi gây bất lợi cho công ty. Trong thực

tế, các nghiên cứu gần đây đã chứng minh lập luận của Lý thuyết quản lý là phù hợp hơn

như nghiên cứu của Gill & Biger (2013), Mansour & cộng sự (2015) đã chứng minh CE

kiêm nhiệm có tác động làm rút ngắn chu kỳ luân chuyển tiền mặt thông qua việc cải

thiện hiệu quả các khoản phải thu và các khoản phải trả. Do đó, nghiên cứu này đưa ra

giả thuyết như sau:

Giả thuyết 5: CE kiêm nhiệm có tác động nghịch chiều với chu kỳ luân chuyển

tiền mặt.

195

3. Phương pháp nghiên cứu

3.1 Dữ liệu sử dụng

Dữ liệu sử dụng trong nghiên cứu này là bộ cơ sở dữ liệu được tổng hợp từ dữ liệu

của 270 công ty niêm yết trên 2 sàn giao dịch chứng khoán là H SE và HN . Dữ liệu

được thu thập trong vòng 7 năm từ 2009 đến 2015, tạo thành cơ sở dữ liệu bảng (panel

data) gồm 1.890 quan sát là các báo cáo tài chính của các công ty.

3.2 Định nghĩa và đo lường các biến trong mô hình nghiên cứu

+ Biến phụ thuộc (CCC): là chu kỳ luân chuyển tiền mặt. Biến này được đo lường

theo Gill & Biger (2013), cụ thể như sau:

Chu kỳ luân chuyển tiền mặt = ỳ thu tiền bình quân ( R) + ỳ luân chuyển hàng

tồn kho (IC) – ỳ thanh toán các khoản phải trả ( P)

+ Biến độc lập

Thành viên độc lập trong HĐQT (ID): đo lường bằng số thành viên độc lập trong

HĐQT trong thời gian nghiên cứu.

Quy mô HĐQT (BS): đo lường bằng số lượng thành viên trong HĐQT trong thời

gian nghiên cứu.

Thâm niên CEO (CT): thâm niên giám đốc điều hành được tính bằng số năm CE

giữ chức trong công ty tính đến thời điểm nghiên cứu.

CEO kiêm nhiệm (CD): Trong cơ cấu tổ chức HĐQT thì vị trí giám đốc điều hành

và chủ tịch HĐQT có thể đo cùng một người đảm nhiệm, cũng có thể tách biệt hai vị trí

này do hai người đảm nhiệm. Do đó, biến giám đốc điều hành kiêm chủ tịch HĐQT được

đo lường bằng biến giả là 1 nếu giám đốc điều hành kiêm chủ tịch HĐQT, là 0 nếu giám

đốc điều hành và chủ tịch HĐQT là hai người khác nhau.

Quy mô ủy ban kiểm toán nội bộ (AC): được đo lường bằng số thành viên nằm

trong ủy ban kiểm toán nội bộ công ty trong thời gian nghiên cứu.

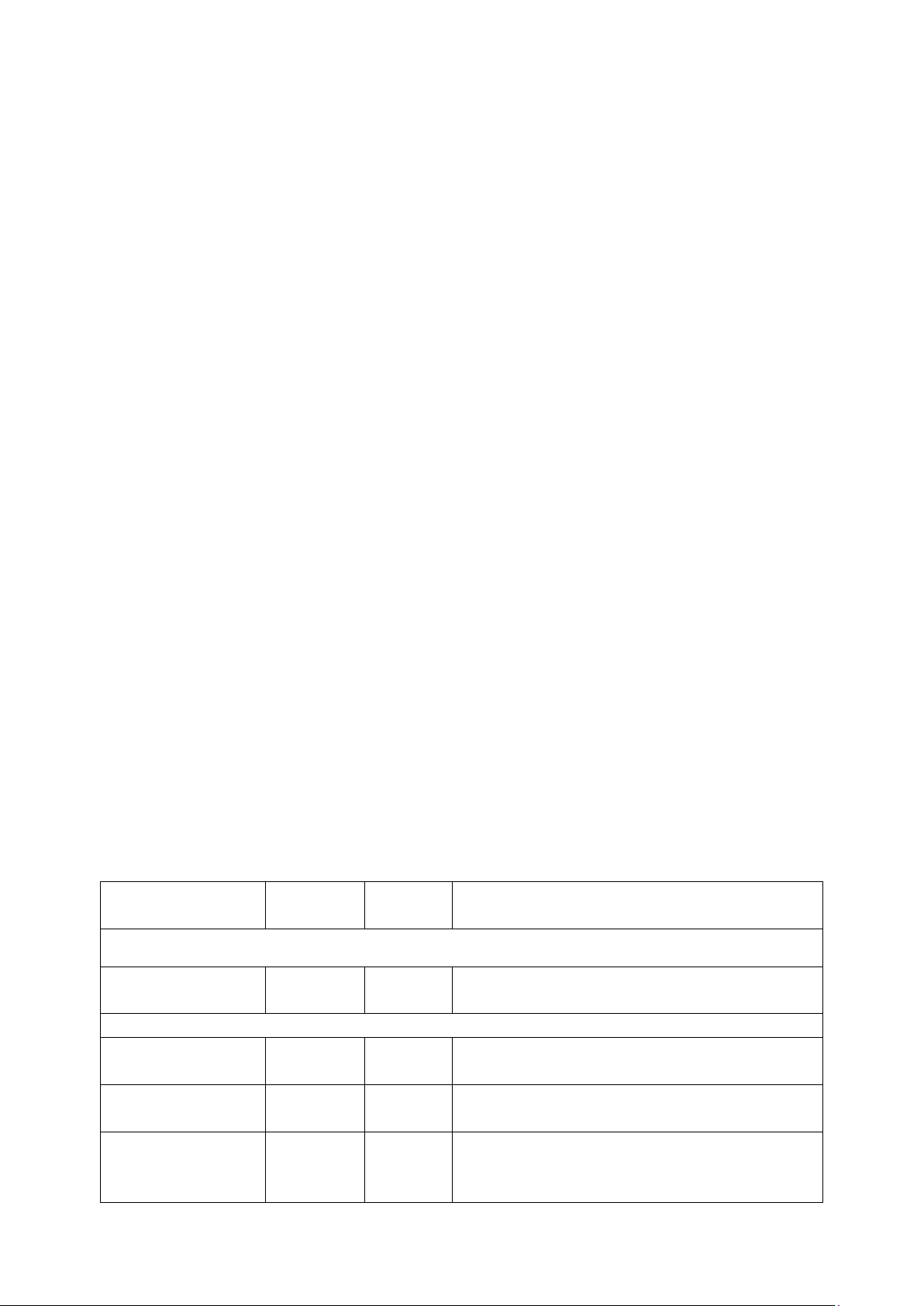

Bảng 1 Tổng hợp các biến trong mô hình nghiên cứu

Tên biến

Ký hiệu

Đvt

Đo lường

Biến phụ thuộc

ỳ luân chuyển

tiền mặt

CCC

Ngày

ỳ thu tiền bình quân + ỳ luân chuyển

hàng tồn kho – ỳ thanh toán bình quân

Biến độc lập

Thành viên độc

lập trong HĐQT

ID

Số

người

Số thành viên độc lập trong HĐQT

Quy mô HĐQT

BS

Số

người

Số lượng thành viên trong HĐQT

CE kiêm chủ

tịch HĐQT

CD

1 hoặc 0

Biến nhận giá trị 1 nếu CE đồng thời là

chủ tịch HĐQT và bằng 0 khi CE không

phải là chủ tịch HĐQT