22/05/201109/06/2011

T i m t doanh nghi p s n xu t và kinh doanh th ng m i Th nh Phát có s li u đ u kỳạ ộ ệ ả ấ ươ ạ ị ố ệ ầ

c a các tài kho n đ c k toán t p h p nh sau:ủ ả ượ ế ậ ợ ư

-Ph i tr khác:ả ả 100.000.000 đ ngồ

-Công c d ng c :ụ ụ ụ 100.000.000 đ ngồ

-Ngu n v n kinh doanh:ồ ố 1.600.000.000 đ ngồ

-Ti n m tề ặ 100.000.000 đ ngồ

-Vay ng n h nắ ạ 200.000.000 đ ngồ

-Ti n g i ngân hàngề ở 300.000.000 đ ngồ

-Ph i tr ng i bánả ả ườ 100.000.000 đ ngồ

-Hao mòn TSCĐ 300.000.000 đ ngồ

-Hàng hóa (2.000 s n ph m A)ả ẩ 100.000.000 đ ngồ

-Ph i thu khách hàngả200.000.000 đ ngồ

-TSCĐ h u hìnhữ1.500.000.000 đ ngồ

Trong kỳ có m t s nghi p v phát sinh nh sau:ộ ố ệ ụ ư

1. Mua m t công c d ng c s d ng b ph n bán hàng và thu c lo i phân b 6ộ ụ ụ ụ ử ụ ở ộ ậ ộ ạ ổ

kỳ, tr giá 6.380.000 đ ng, g m 10% thu GTGT, ch a thành toán cho khách hàng.ị ồ ồ ế ư

Chí phí phát sinh liên quan đ n c ng c d ng c này, doanh nghi p đã thanh toánế ộ ụ ụ ụ ệ

theo hóa đ n có 5% thu GTGT là 210.000 đ ng b ng ti n m t.ơ ế ồ ằ ề ặ

2. Ngân hàng có kho n ti n ng i mua thanh toán cho doanh nghi p là 200.000.00ả ề ườ ệ

đ ng và bán n kho n ti n doanh nghi p thanh toán cho ng i bán là 100.000.000ồ ợ ả ề ệ ườ

đ ng.ồ

3. Mua m t TSCĐ s d ng b ph n qu n lý doanh nghi p th i gian s d ng h uộ ử ụ ở ộ ậ ả ệ ờ ử ụ ữ

ích là 10 năm, giá mua trên hóa đ n có 10% thu GTGT là 638.000.000 đ ng, ch aơ ế ồ ư

thanh toán cho khách hàng. Chi phí v n chuy n, l p đ t, ch y th đ c k toán t pậ ể ắ ặ ạ ử ượ ế ậ

h p l i nh sau:ợ ạ ư

a. Chi phí d ch v mua ngoài ch a thanh toán là 3.000.000 đ ng.ị ụ ư ồ

b. Các chi phí phát sinh liên quan đ n TSCĐ này thanh toán b ng ti n m tế ằ ề ặ

là 5.000.000 đ ng.ồ

c. Chi phí thuê chuyên gia l p đ t và v n hành thanh toán b ng chuy nặ ặ ậ ằ ể

kho n 12.000.000 đ ng.ả ồ

4. Ti n l ng ph i tr cho nhân viên b ph n bán hàng là 200.000.000 đ ng, bề ươ ả ả ở ộ ậ ồ ộ

ph n qu n lý doanh nghi p là 10.000.000 đ ng.ậ ả ệ ồ

trang 1

22/05/201109/06/2011

5. Trích BHXH, BHYT, KPCĐ theo t l quy đ nh tính vào chi phí có liên quan kỷ ệ ị ể

ph n tr l ng v các kho n BHXH, BHYT, CPCĐ c a ng i lao đ ng.ầ ừ ươ ề ả ủ ườ ộ

6. Nh p kho 10.000 s n ph m A, đ n giá 50.000 đông/s n ph m, thu GTGT 10%ậ ả ẩ ơ ả ẩ ế

ch a thanh toán cho khách hàng. ưNg i bán giao hàng ta kho c a doanh nghi p.ườ ị ủ ệ

7. Thanh lý m t TSCĐ đã kh u hao h t có nguyên giá ghi trong s sách là 300.000.000ộ ấ ế ổ

đ ng, th i gian s d ng h u ích là 5 năm s d ng b ph n bán hàng.ồ ờ ử ụ ữ ử ụ ở ộ ậ

8. Xu t kho bán tr c ti p cho khách hàng K 4.000 s n ph m A, đ n giá bán 80.000ấ ự ế ả ẩ ơ

đ ng, thu GTGT 10%, khách hàng thanh toán b ng ti n g i ngân hàng 50%, sồ ế ằ ề ở ố

còn l i n . áp d ng ph ng pháp xu t kho theo ph ng pháp bình quân gia quy nạ ợ ụ ươ ấ ươ ề

cu i kỳ.ố

9. M c kh u hao đ u kỳ b ph n bán hàng 15.2000.000 đ ng, b ph n qu n lýứ ấ ầ ở ộ ậ ồ ở ộ ậ ả

doanh nghi p là 8.100.000 đ ng.ệ ồ

10. T m ng 50% l ng đ t 1 cho CB-CNV b ng ti n m t. Xu t kho công c d ngạ ứ ươ ợ ằ ề ặ ấ ụ ụ

c nghi p v s 1.ụ ở ệ ụ ố

11. Tính ti n l ng tr đ t 2 b ng ti n m t cho CB-CNV.ề ươ ả ợ ằ ề ặ

12. K t chuy n giá v n hàng bán 200.000.000 đ ng, chi phí bán hàng 35.000.000 đ ng,ế ể ố ồ ồ

chi phí qu n lý doanh nghi p là 25.000.000 đ ng. K t chuy n doanh thuả ệ ồ ế ể

320.000.000 đ ng. K t chuy n lãi 60.000.000 đ ng.ồ ế ể ồ

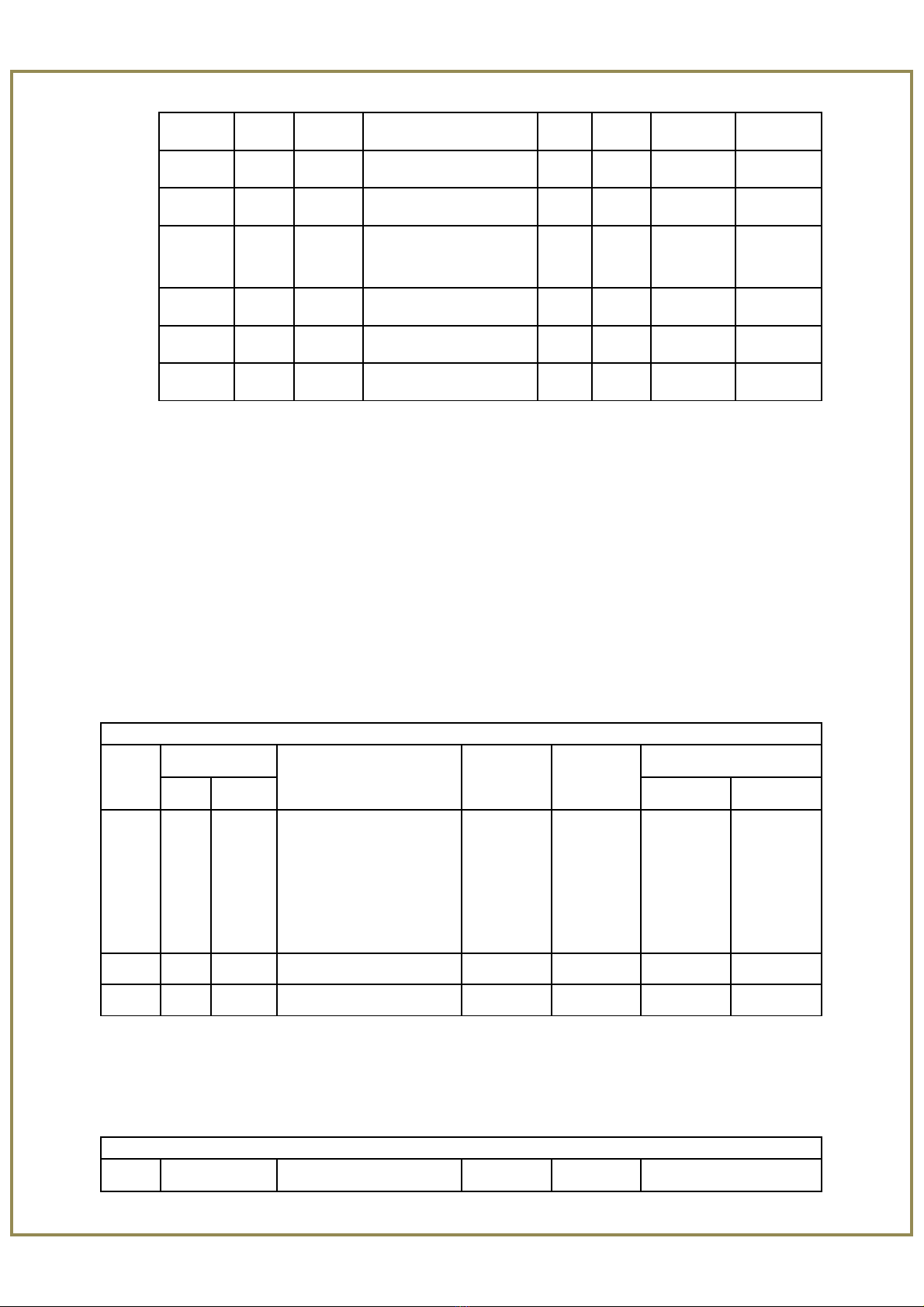

I. Ghi s nh t kí chungổ ậ

S NH T KÝ CHUNGỔ Ậ

Đ n v tính : 1.000 đ ng.ơ ị ồ

Ngày …. Tháng ….. năm …..

Ngày

ghi sổ

Ch ng tứ ừ Di m gi iễ ả Ghi

số

cái

SH

TK

S phát sinhố

SốNgày NợCó

trang 2

22/05/201109/06/2011

01a Mua công c d ngụ ụ

cụ

Có 153 5.800

Thu GTGTế133 580

N ng i bánợ ườ 331 6.380

01b Chi phí v n chuy nậ ể Có 153 200

Thu GTGTế133 10

Ti n m tề ặ 111 210

02a Ti n g i NHề ở Có 112 200.000

Ph i Thu kháchả

hàng

131 200.000

02b N ng i bánợ ườ Có 331 100.000

Ti n g i NHề ở 112 100.000

03a Mua TSCĐ Có 241 580.000

Thu GTGTế133 58.000

N ng i bánợ ườ 331 638.000

03b Chi phí mua TSCĐ Có 241 20.000

N nhà cung c pợ ấ 331 3.000

Ti n m tề ặ 111 5.000

Ti n g i NHề ở 112 12.000

03c Ghi nh n nguyênậ

giá

Có 211 600.000

Chi phí ĐTXDCB 241 600.000

04 Chi phí bàn hàng Có 641 20.000

Chi phí qu n lýả642 10.000

Ph i tr CB-CNVả ả 334 30.000

05 Chi phí bán hàng Có 641 3.800

Chi phí qu n lýả642 1.900

Tr l ngừ ươ 334 1.800

Các kho n tríchả338 7.500

trang 3

22/05/201109/06/2011

06 Nh p hàng hóaậCó 156 500.000

Thu GTGTế133 50.000

N ng i bánợ ườ 331 550.000

07 Thanh lý TSCĐ Có 214 300.000

Gi m nguyên giáả211 300.000

08a Giá v n hàng bánốCó 632 200.000

Hàng hóa s n xu tả ấ 156 200.000

08b Ph i thu khách hàngảCó 131 352.000

Doanh thu 511 320.000

Thu GTGTế3331 32.000

08c Thanh toán TGNH Có 112 176.000

Khách hàng tr nả ợ 131 176.000

09 Chi phí bán hàng Có 641 10.200

Chi phí qu n lýả642 13.100

Hao mòn TSCĐ 214 23.300

10a Thanh toán l ngươ Có 334 15.000

Ti n m tề ặ 111 15.000

10b CP tr tr c ng nả ướ ắ

h nạ

Có 142 6.000

Xu t CCDCấ153 6.000

10c Chi phi bán hàng Có 641 1.000

CP tr tr c ng nả ướ ắ

h nạ

142 1.000

11a Thanh toán l ngươ Có 334 13.200

Ti n m tề ặ 111 13.200

11b Chi tr n ng iả ợ ườ

bán

Có 331

Ti n g i NHề ở 112

12 K t qu kinh doanhế ả Có 911 260.000

trang 4

22/05/201109/06/2011

K t chuy n GVHBế ể 632 200.000

K/C CP bán hàng 641 35.000

K/C CP QLDN 642 25.000

13 K/C doanh thu

thu nầ

Có 511 320.000

Xác đ nh k t quị ế ả 911 320.000

14 Xác đ nh k t quị ế ả Có 911 60.000

K/C Lãi 421 60.000

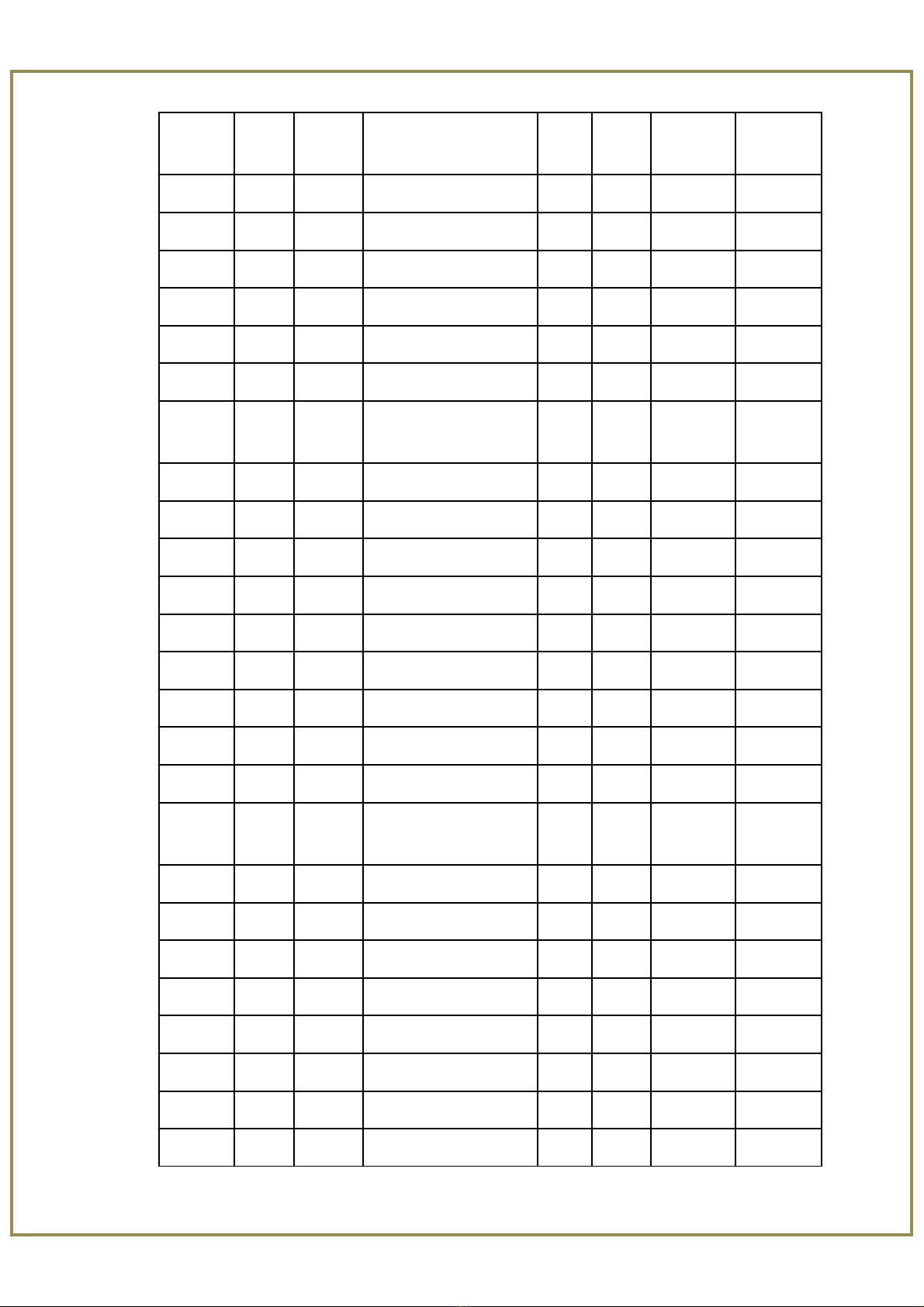

II. Ghi vào s cáiổ

S CÁIỔ

Đ n v tính: 1000 đ ngơ ị ồ

Tên tài kho n: Ti n m t S hi u:111ả ề ặ ố ệ

Ngày

ghi

sổ

Ch ng tứ ừ Di n gi iễ ả Trang

SNKC

TKĐƯS phát sinhố

S ốNgày NợCó

01b

03b

10a

11

S d đ u kìố ư ầ

Chi ti n v n chuy nề ậ ể

Thu GTGTế

Chi phí TSCĐ

Tr l ng đ t 1ả ươ ợ

Tr l ng đ t 2ả ươ ợ

01

01

01

01

153

133

241

334

334

100.000

200

10

5.000

15.000

13.200

C ng s phát sinhộ ố 0 33.410

S d cu i kìố ư ố 66.590

S CÁIỔ

Đ n v tính: 1000 đ ngơ ị ồ

Tên tài kho n: Tiả ền g i ngân hàngử S hi u:11ố ệ 2

Ngày Ch ng tứ ừ Di n gi iễ ả Trang TKĐƯS phát sinhố

trang 5

![Bài tập thực hành phần mềm kế toán MISA SME.NET [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/41691773804671.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)