BẢNG TÓM TẮTĐỀ TÀI “KHẢO

SÁT HỒSƠKIỂM TOÁN TẠI CÔNG

TY TNHH QUẢN LÝ - KIỂM TỐN –

TƯVẤN MAAC VÀ MỘT SỐKIẾN

NGHỊ”

NỘI DUNG ĐỀ TÀI:

Trong xu thếkinh tếngày càng phát triển của nước ta nhưhiện nay, nhu cầu vềdịch

vụkiểm toán ngày càng nhiều, trách nhiệm của kiểm toán viên đối với x hội v cơng chng

ngy cng cao. Từ đó địi hỏi cc cơng ty kiểm tốn phải luơn sốt xt, kiểm tra cơng việc của cc

KTV, đảm bảo chất lượng hoạtđộng kiểm toán. Một trong những phương pháp hữu hiệu

để soát xét công việc của KTV là dựa vào hồsơkiểm toán. Nắm bắtđược ý nghĩa v vai trị

quan trọng của hồsơkiểm toán trong công tác kiểm toán. Đồng thời trải qua thời gian thực

tập tại Công ty MAAC, thường xuyên được tiếp xúc với các hồsơkiểm toán lưu tại Công

ty, nhận thấy việc lập và lưu trữhồsơkiểm toán tại Công ty cịn tồn tại một số điểm hạn

chế, cùng với mụcđích góp phần hoàn thiện hồsơkiểm toán tại Công ty chính là lý do lựa

chọnđề tài “Khảo sát hồsơkiểm toán tại Công ty TNHH Quản lý - Kiểm toán – Tưvấn

MAAC và một sốkiến nghị”.

Mục tiêu thực hiệnđề tài: Nắm bắtđược các kiến thức tổng quát vềlập và lưu trữ

hồsơkiểm toán, từ đó tiến hành khảo sát việc lập và lưu trữhồsơkiểm toán trong Công

ty nhằm mụcđích đưa ra một sốkiến nghịgóp phần hoàn thiện hồsơkiểm toán trong

Công ty.

Phương pháp nghiên cứu: trong suốt qu trình thực hiệnđề tài đsửdụng bốn phương

pháp: thu thập và nghiên cứu tài liệu, khảo sát hồsơkiểm toán lưu tại Công ty, phỏng vấn

nhân viên trong Công ty và sửdụng bảng câu hỏiđể thu thập thông tin.

Kết quảnghin cứu: Nội dung đề tài gồm 3 chương

§ Chương 1 “Những vấnđề chung vềhồsơkiểm toán”: trình by những nội dung cơ

bản vềhồsơkiểm toán gồm có khái niệm, mụcđích, phân loại, nội dung và các yêu

cầu của chuẩn mực kiểm toán Việt Nam số230 “Hồsơkiểm toán”

§ Chương 2 “Thực trạng hồsơkiểm toán tại Công ty TNHH Quản lý - Kiểm tốn – Tư

vấn MAAC”: trình by thực tếlập v lưu trữhồsơkiểm toán tại Công ty bao gồm các

nội dung: giới thiệu sơlược vềCông ty MAAC, giới thiệu khái quát quy trình kiểm

tốn bo co ti chính tại Cơng ty v kết quảkhảo st tình hình lậpvlưu trữhồsơtại Công

ty.

§ Chương 3 “Nhận xét và kiến nghị”: Hiện nay vấnđề lập và lưu trữhồsơkiểm toán

trong Công ty cịn nhiều hạn chếvà chưađồng bộ. Căn cứtrên thực tếlập và lưu trữ

hồsơtrong Công ty, đưa ra nhận xét, đánh giá và một sốkiến nghịgóp phần hoàn

thiện hồsơkiểm toán trong Công ty cảvềhình thức lẫn nội dung lưu trữ.

Tên đề tài:

“KHẢO SÁT TÌNH HÌNH LẬP VÀ LƯU TRỮHỒSƠKIỂM TOÁN TẠI CÔNG

TY TNHH QUẢN LÝ – KIỂM TOÁN – TƯVẤN MAAC VÀ MỘT SỐKIẾN

NGHỊ”

Giáo viên hướng dẫn: Phạm ThịNgọc Bích

Sinh viên thực hiện: Nguyễn Ngọc Bảo Trâm Lớp: KT15 – K29

ĐỀ CƯƠNG CHI TIẾT

Chương 1: NHỮNG VẤNĐỀ CHUNG VỀHỒSƠKIỂM TOÁN

1. Tổng quan vềhồsơkiểm toán

1.1. Khái niệm

“Hồsơkiểm toán: Là các tài liệu do kiểm toán viên lập, thu thập, phân loại, sửdụng và

lưu trữ. Tài liệu trong hồsơkiểm toán được thểhiện trên giấy, trên phim, ảnh, trên

phương tiện tin học hay bất kỳphương tiện lưu trữnào khác theo qui định của pháp luật

hiện hành”

1.2. Mụcđích

1.1.1. Lưu trữnhững bằng chứng thu được trong quá trình thực hiện kiểm toán, và

làm cơsởcho việcđưa ra ý kiến của kiểm toán viên

1.1.2. Trợgiúp cho việc lập kếhoạch và thực hiện công việc kiểm toán

1.1.3. Trợgiúp cho việc kiểm tra, soát xét và đánh giá chất lượng công việc kiểm

toán

1.1.4. Trợgiúp cho việc xửlý các phát sinh sau cuộc kiểm toán

1.3. Ý nghĩa

1.3.1. Đối với kiểm toán viên

1.3.2. Đối với tổchức nghềnghiệp

1.3.3. Đối với xã hội

1.4. Phân loại

1.4.1. Hồsơkiểm toán chung

1.4.2. Hồsơkiểm toán năm

2. Các yêu cầuđối với hồsơkiểm toán theo VSA230

2.1. Những yêu cầu vềnội dung

2.2. Những yêu cầu vềhình thức

2.3. Những yêu cầu vềtính bí mật, an toàn

2.4. Những yêu cầu vềlưu trữvà sởhữu hồsơkiểm toán

3. Nội dung hồsơkiểm toán

3.1. Hồsơkiểm toán chung

3.1.1. Các thông tin chung vềkhách hàng

3.1.2. Các tài liệu vềthuế

3.1.3. Các tài liệu vềkếtoán

3.2. Hồsơkiểm toán năm

3.2.1. Phần quản lý kiểm toán

3.2.1.1. Xét duyệt và kiểm soát chất lượng kiểm toán

3.2.1.2. Báo cáo tài chính và bảng cân đối sốphát sinh

3.2.1.3. Tổng hợp các phát hiện của kiểm toán viên trong quá trình kiểm toán

3.2.1.4. Kếhoạch kiểm toán

3.2.1.5. Các vấnđề trao đổi với Ban giám đốc của khách hàng, thưtừtrao đổi

với luật sư, chuyên gia

3.2.1.6. Hợpđồng kiểm toán

3.2.1.7. Các vấnđề lưu ý cho cuộc kiểm toán năm tới

3.2.2. Phần hiểu biết vềhệthống thông tin của khách hàng

3.2.2.1. Hiểu biết vềhệthống kiểm soát nội bộcủa khch hng

3.2.2.2. Vấnđề ứng dụng công nghệthông tin của khách hàng

3.2.3. Báo cáo kiểm toán niên độ trước (nếu có)

3.2.4. Phần kiểm toán cho các khoản mục trên Báo cáo tài chính

3.2.4.1. Biểu chỉ đạo

3.2.4.2. Biểu cơsở

3.2.4.3. Chương trình kiểm toán khoản mục cụthể

3.2.4.4. Các tài liệu chứng minh khác

Chương 2: THỰC TRẠNG HỒSƠKIỂM TOÁN TẠI CÔNG TY TNHH QUẢN LÝ –

KIỂM TOÁN – TƯVẤN MAAC

1. Vài nét khái quát vềcông ty TNHH Quản lý – Kiểm toán – Tưvấn MAAC

1.1. Lịch sửhình thành và phát triển

Sựhình thành

Vốnđiều lệ

Trụsởchính

Lĩnh vực hoạtđộng kinh doanh

1.2. Cơcấu tổchức

1.3. Dịch vụcung cấp

1.3.1. Dịch vụkiểm toán

1.3.2. Dịch vụlập sổsách kếtoán, báo cáo quyết toán thuế, báo cáo tài chính

1.3.3. Cung cấp phần mềm kếtoán Equal 2002

1.3.4. Dịch vụxin giấy phép đầu tư, giấy chứng nhậnđăng ký kinh doanh, cung cấp

văn bản pháp luật

1.3.5. Dịch vụtưvấn các chính sách thuế

1.4. Mục tiêu và nguyên tắc hoạtđộng

1.4.1. Mục tiêu hoạtđộng

1.4.2. Nguyên tắc hoạtđộng

2. Quy trình kiểm toán báo cáo tài chính

2.1. Giai đoạn chuẩn bịkiểm toán

2.2. Giai đoạn thực hiện kiểm toán

2.3. Giai đoạn hoàn thành kiểm toán

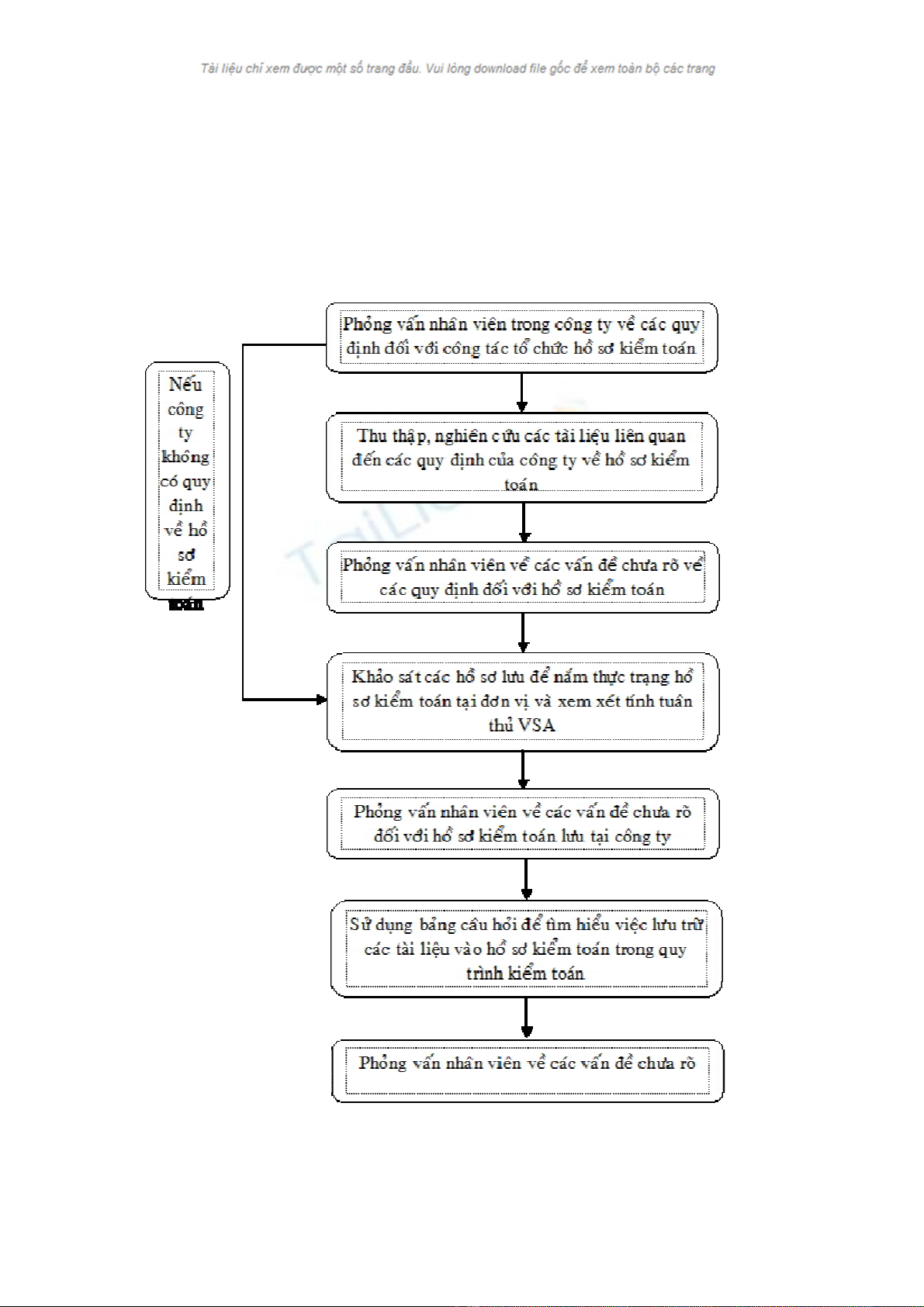

3. Khảo sát hồsơkiểm toán tại công ty TNHH Quản lý – Kiểm toán – Tưvấn MAAC

3.1. Mục tiêu khảo sát

3.1.1. Tìm hiểu các quy định của công ty trong việc lập và lưu trữhồsơkiểm toán

3.1.2. Khảo sát thực trạng tổchức hồsơkiểm toán tại công ty

3.1.3. Xem xét việc tuân thủcác chuẩn mực kiểm toán trong việc tổchức hồsơ

kiểm toán

3.1.4. Từcác kết quảkhảo sát có thể đưa ra một sốkiến nghịnhằm góp phần hoàn

thiện công tác tổchức hồsơkiểm toán tại công ty

3.2. Phương pháp khảo sát

Sửdụng 4 phương pháp khảo sát:

o Thu thập, nghiên cứu tài liệu

o Khảo sát các hồsơkiểm toán lưu tại công ty

o Phỏng vấn nhân viên trong công ty

o Thu thập thông tin bằng bảng câu hỏi

Trình tựcông việc:

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)