Các bước trình tự tiến hành và

phương pháp phân tích tài chính

Các bước tiến hành phân tích tài chính

Thu thập thông tin

Phân tích tài chính sử dụng mọi nguồn thông tin có khả năng lý giải và

thuyết minh thực trạng hoạt động tài chính doanh nghiệp, phục vụ cho

quá trình dự đoán tài chính. Nó bao gồm cả những thông tin nội bộ đến

những thông tin bên ngoài, những thông tin kế toán và những thông tin

quản lý khác, những thông tin về số lượng và giá trị...trong đó các thông

tin kế toán phản ánh tập trung trong các báo cáo tài chính doanh nghiệp,

là những nguồn thông tin đặc biệt quan trọng. Do vậy, phân tích tài

chính trên thực tế là phân tích các báo cáo tài chính doanh nghiệp.

Xử lý thông tin

Giai đoạn tiếp theo của phân tích tài chính là quá trình xử lý thông tin đã thu

thập được. Trong giai đoạn này, người sử dụng thông tin ở các góc độ nghiên

cứu, ứng dụng khác nhau, có phương pháp xử lý thông tin khác nhau phục vụ

mục tiêu phân tích đã đặt ra : Xử lý thông tin là quá trình xắp xếp các thông

tin theo những mục tiêu nhất định nhằm tính toán, so sánh, giải thích, đánh

giá, xác định nguyên nhân của các kết quả đã đạt được phục vụ cho quá trình

dự đoán và quyết định.

Dự đoán và quyết định

Thu thập và xử lý thông tin nhằm chuẩn bị những tiền đề và điều kiện cần

thiết để người sử dụng thông tin dự đoán nhu cầu và đưa ra những quyết định

tài chính.Có thể nói mục tiêu của phân tích tài chính là đưa ra các quyết định

tài chính.Đối với chủ doanh nghiệp, phân tích tài chính nhằm đưa ra những

quyết định liên quan đến mục tiêu hoạt động của doanh nghiệp là tăng trưởng,

phát triển, tối đa hoá lợi nhuận hay tối đa hoá giá trị doanh nghiệp.

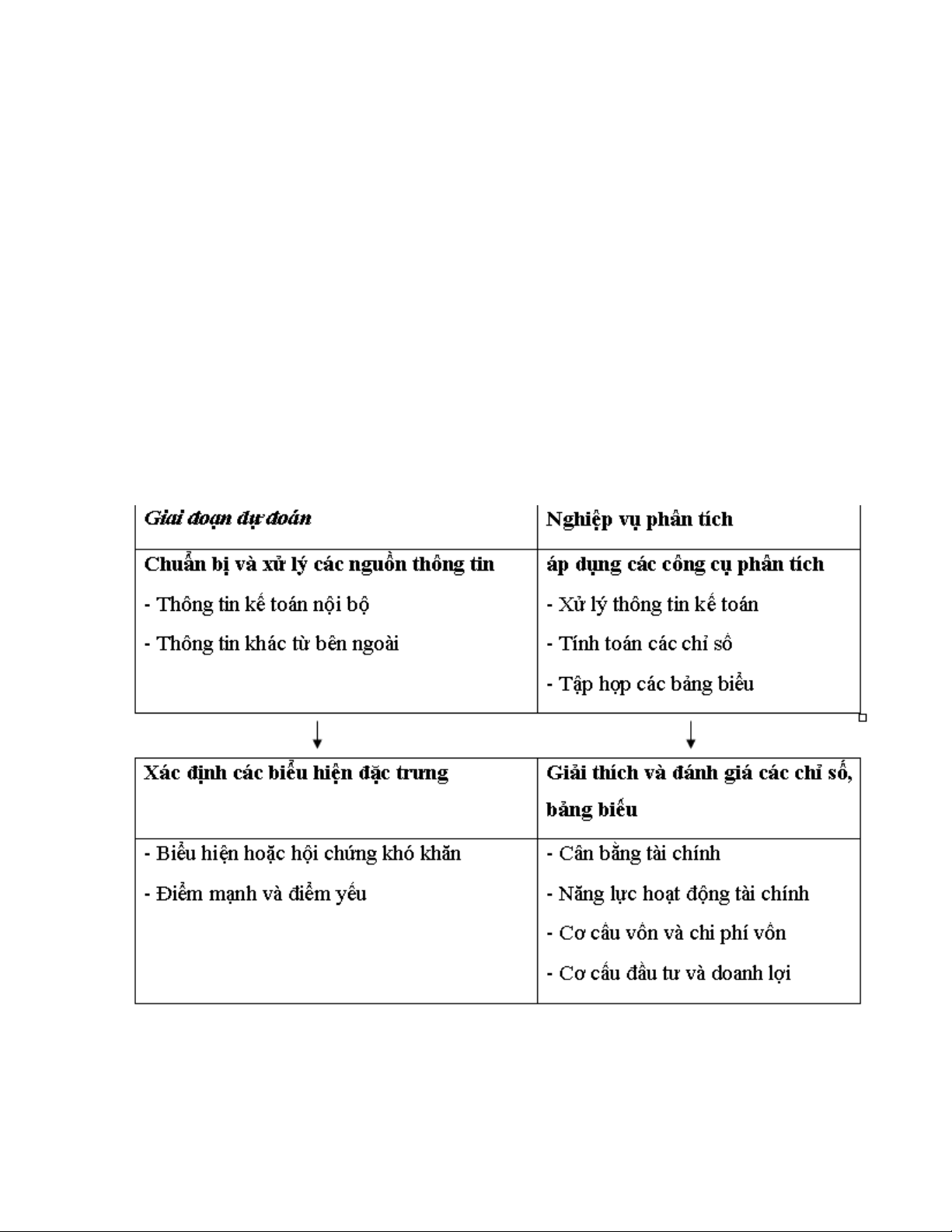

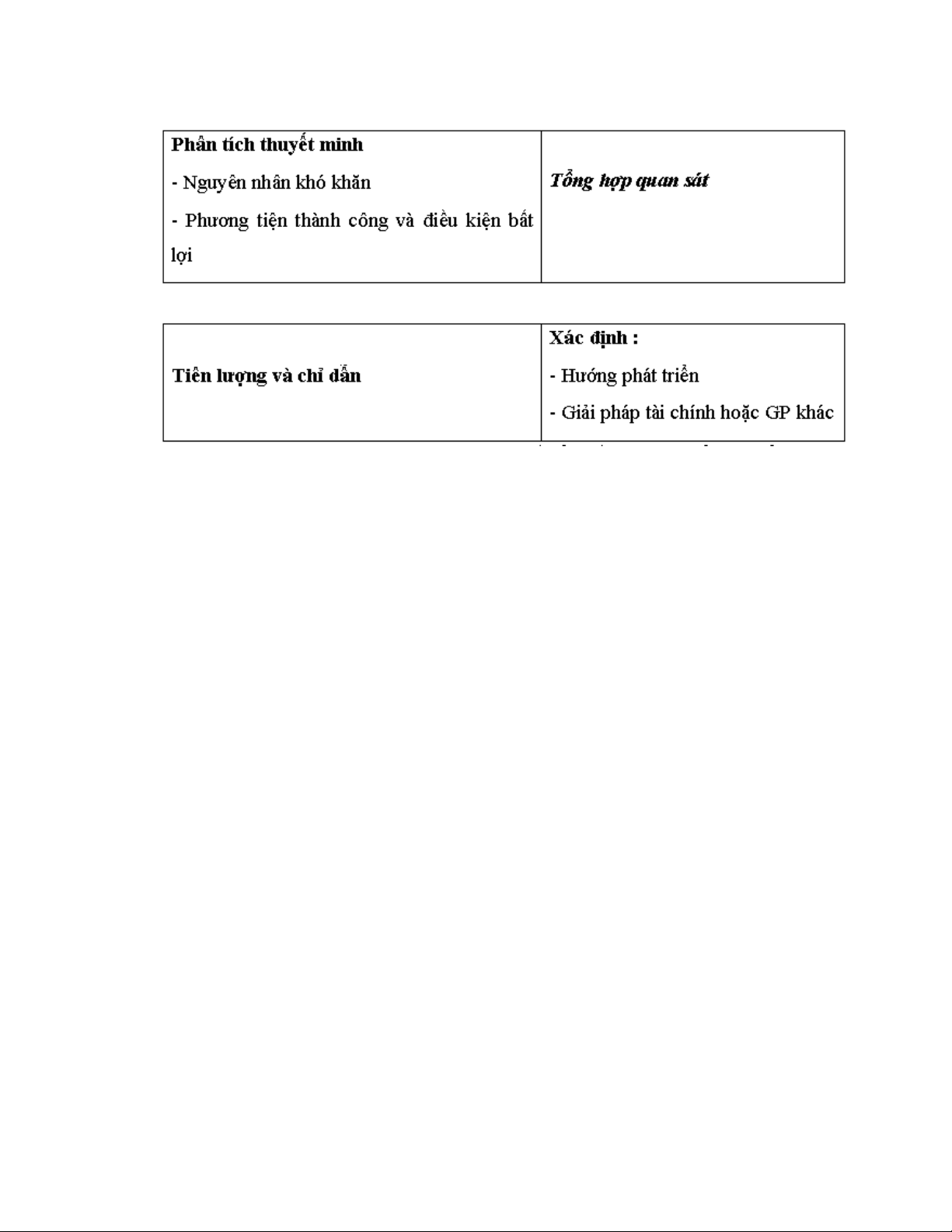

Trình tự phân tích tài chính

Trình tự tiến hành phân tích tài chính tuân theo các nghiệp vụ phân tích thích

ứng với từng giai đoạn dự đoán tài chính theo sơ đồ sau :

Tuy nhiên, trình tự phân tích và một số tiểu tiết cũng có thể thay đổi hoặc bỏ

qua một số bước tuỳ thuộc vào từng điều kiện của từng doanh nghiệp.

Các phương pháp phân tích tài chính

Để nắm được một cách đầy đủ thực trạng tài chính cũng như tình hình sử

dụng tài sản của doanh nghiệp, cần thiết phải đi sâu xem xét các mối quan hệ

và tình hình biến động của các khoản mục trong từng báo cáo tài chính và

giữa các báo cáo tài chính với nhau.

Việc phân tích báo cáo tài chính thường được tiến hành bằng hai phương

pháp: phương pháp phân tích ngang và phương pháp phân tích dọc báo cáo tài

chính.

Phân tích ngang báo cáo tài chính là việc so sánh đối chiếu tình hình biến

động cả về số tuyệt đối và số tương đối trên từng chỉ tiêu của từng báo cáo tài

chính, còn phân tích dọc là việc sử dụng các quan hệ tỷ lệ, các hệ số thể hiện

mối tương quan giữa các chỉ tiêu trong từng báo cáo tài chính và giữa các báo

cáo tài chính với nhau để rút ra kết luận.

Cụ thể, trong thực tế người ta thường sử dụng các phương pháp sau:

Phương pháp so sánh.

Phương pháp so sánh được sử dụng phổ biến nhất và là phương pháp chủ yếu

trong phân tích tài chính để đánh kết quả, xác định vị trí và xu hướng biến đổi

của chỉ tiêu phân tích.

Có nhiều phương thức so sánh và sử dụng phương thức nào là tuỳ thuộc vào

mục đích và yêu cầu của việc phân tích.

+ So sánh chỉ tiêu thực tế với các chỉ tiêu kế hoạch, dự kiến hoặc định mức.

Đây là phương thức quan trọng nhất để đánh giá mức độ thực hiện chỉ tiêu kế

hoạch, định mức và kiểm tra tính có căn cứ của nhiệm vụ kế hoạch được đề

ra.

+ So sánh chỉ tiêu thực hiện giữa các kỳ trong năm và giữa các năm cho thấy

sự biến đổi trong hoạt động sản xuất kinh doanh của doanh nghiệp.

+ So sánh các chỉ tiêu của doanh nghiệp với các chỉ tiêu tương ứng của doanh

nghiệp cùng loại hoặc của doanh nghiệp cạnh tranh.

+ So sánh các thông số kinh tế- kỹ thuật của các phương án sản xuất kinh

doanh khác nhau của doanh nghiệp.

Để áp dụng phương pháp so sánh cần phải đảm bảo các điều kiện có thể so

sánh được của các chỉ tiêu:

+ Khi so sánh các chỉ tiêu số lượng phải thống nhất về mặt chất lượng.

+ Khi so sánh các chỉ tiêu chất lượng phải thống nhất về mặt số lượng.

+ Khi so sánh các chỉ tiêu tổng hợp, phức tạp phải thống nhất về nội dung, cơ

cấu của các chỉ tiêu.

+ Khi so sánh các chỉ tiêu hiện vật khác nhau phải tính ra các chỉ tiêu này

bằng những đơn vị tính đổi nhất định.

+ Khi không so sánh được bằng các chỉ tiêu tuyệt đối thì có thể so sánh bằng

các chỉ tiêu tương đôí. Bởi vì, trong thực tế phân tích, có một số trường hợp,

việc so sánh các chỉ tiêu tuyệt đối không thể thực hiện được hoặc không mang

một ý nghĩa kinh tế nào cả, nhưng nếu so sánh bằng các chỉ tiêu tương đối thì

hoàn toàn cho phép và phản ánh đầy đủ, đúng đắn hiện tượng nghiên cứu.

Trong phân tích so sánh có thể sử dụng số bình quân, số tuyệt đối và số tương

đối.

Số bình quân phản ánh mặt chung nhất của hiện tượng, bỏ qua sự phát triển

không đồng đều của các bộ phận cấu thành hiện tượng đó, hay nói cách khác,

số bình quân đã san bằng mọi chênh lệch về trị số của các chỉ tiêu...Số bình

quân có thể biểu thị dưới dạng số tuyệt đối hoặc dưới dạng số tương đối( tỷ

suất). Khi so sánh bằng số bình quân sẽ thấy mức độ đạt được so với bình

quân chung của tổng thể, của ngành, xây dựng các định mức kinh tế kỹ thuật.

Phân tích bằng số tuyệt đối cho thấy rõ khối lượng, quy mô của hiện tượng

kinh tế. Các số tuyệt đối được so sánh phải có cùng một nội dung phản ánh,

cách tính toán xác định, phạm vi, kết cấu và đơn vị đo lường.

Sử dụng số tương đối để so sánh có thể đánh giá được sự thay đổi kết cấu của

hiện tượng kinh tế, đặc biệt có thể liên kết các chỉ tiêu không giống nhau để

phân tích so sánh.Tuy nhiên số tương đối không phản ánh được thực chất bên

![Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào năm 2019 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190620/nguyenyenyn117/135x160/611560998601.jpg)

![Đề cương môn Tài chính - Tiền tệ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150927/nganga_04/135x160/969145072.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)