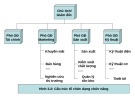

CÁC CH TIÊU

ĐÁNH GIÁ D ÁN

Ths. Nguyn Tn Phong

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

58

58

1Hin giá thu nhp thu n

N!i dung nghiên c$u

2Sut thu h'i n!i b!

3Sut thu h'i n!i b! hiu ch*nh

4Th,i gian hoàn v/n

5T0 s/ l1i ích trên chi phí

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

59

59

Tài liu tham kho

[1] Glenn P.Jenkins và Arnold C.Harberger, Sách

hư ng d!n Phân tích chi phí và l&i ích cho các quy*t

ñ,nh ñ-u tư (b/n d,ch chương trình Fulbright Vi4t

Nam, Chương 4)

[2] Nguy:n T<n Bình,

Phân tích ho>t ñ?ng doanh

nghi4p

(Chương 7), NXB ThBng kê, 2005

[3] PGS TS Nguy:n Quang Thu (ChH biên),

Thi*t lIp

và thJm ñ,nh dK án ñ-u tư

(Chương 6),NXB ThBng

kê, 2009

[4] PGS TS Nguy:n Quang Thu,

Qu/n tr, tài chính căn

b/n

(Chương 6,8), NXB ThBng kê, 2005

[5] PGS TS Tr-n NgPc Thơ (ChH biên),

Tài chính

doanh nghi4p hi4n ñ>i

(Chương 2,10,11), NXB ThBng

kê, 2005

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

60

60

Money value of time

M!t ñ'ng ngày hôm nay có

giá tr< hơn m!t ñ'ng trong

tương lai

• TiRn ph/i sinh l&i

• Y*u tB rHi ro trong tương lai

• L>m phát

Đư,ng th,i gian

• ThUi ño>n

• Lãi su<t chi*t kh<u

• Dòng tiRn

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

61

61

Đưng thi gian

•Đây là m?t công c[ (mô hình) quan trPng ñư&c

s\ d[ng trong vi4c quy ñ]i dòng tiRn

−Nó giúp hình dung hoá các dòng tiRn

Xu<t hi4n a thUi ñibm nào

Và quy ñ]i vR thUi ñibm nào v i lãi su<t là

bao nhiêu.

−Mô hình:

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

62

62

Future value

M!t khoBn tiCn

Áp d[ng công thfc

FV

n

= P.(1+r)

n

(1+r)

n

gPi là thha sB lãi

su<t tương lai cHa m?t

kho/n tiRn t4 và ñư&c tra

a b/ng 1. Ký hi4u b/ng

FVF(r,n)

ChuKi tiCn t

• N*u chuki không ñRu

• N*u là chuki tiRn t4 ñRu

thì c-n phân bi4t ñó là

chuki tiRn t4 cuBi kỳ hay là

chuki tiRn t4 ñ-u kỳ

Giá tr, tương lai cHa m?t kho/n tiRn t4 và m?t

chuki tiRn t4

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

63

63

Giá tr! tương lai c$a chu%i

•Khi tính giá tr, tương lai cHa m?t chuki tiRn t4:

−N*u là chuki không ñRu:

Áp d[ng công thfc t]ng quát

LIp b/ng tính và suy ra giá tr, FV c-n tìm

−N*u là chuki tiRn t4 ñRu

C-n phân bi4t:

Chuki ñ-u kỳ

Hay là chuki cuBi kỳ

Giá tr, cHa chuki ñ-u kỳ ñư&c tính suy ra

th giá tr, cHa chuki cuBi kỳ.

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

64

64

Chu%i ti&n t đ&u cu(i kỳ

•Giá tr, tương lai cHa chuki tiRn t4 ñRu ñư&c tính

bmng công thfc sau: FV

n

= A.FVFA(r,n)

Trong ñó:

−A là sB tiRn ti*t ki4m g\i ñ,nh kỳ ñRu n l-n

−FVFA(r,n): thha sB lãi su<t tương lai cHa chuki

tiRn t4 ñRu – tra b/ng 3

Hay ñư&c tính bmng công thfc t]ng quát sau:

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

65

65

Thí d, 3.3

Tính giá tr, tương lai cHa chuki sau:

Project Appraisal

Project Appraisal Ths. Nguy

Ths. Nguy

n T

n T

n Phong

n Phong

66

66

Thí d, 3.4

![340 câu hỏi trắc nghiệm chuyên môn Nghiệp vụ Đấu thầu [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260514/hoahongxanh0906/135x160/70521779160270.jpg)

![Bài tập môn Kinh tế đầu tư [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/44481778829724.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)