Các hình thức và quy trình tín dụng tài trợ

xuất nhập khẩu trên thế giới

Tác giả

Đại Học Kinh Tế Quốc Dân

Để thu hút khách hàng mỗi ngân hàng bên cạnh việc thực hiện theo đúng quy

định của pháp luật đều cố gắng tạo ra sự khác biệt cho ngân hàng của mình.

Đối với hoạt động tín dụng hỗ trợ xuất nhập khẩu cũng vậy, dựa vào tiềm lực

của mình cùng với mục tiêu thu hút khách hàng, tối đa hoá lợi nhuận, phân

tán rủi ro các ngân hàng cũng lựa chọn các hình thức tín dụng khác nhau đáp

ứng kịp thời mọi nhu cầu tài chính. Ngân hàng đã trở thành một người bạn

đồng hành không thể thiếu của các doanh nghiệp, tổ chức kinh tế trong quá

trình hội nhập vào nền kinh tế thế giới.

Các hình thức tín dụng tài trợ xuất khẩu

Ngân hàng thương mại cung cấp tín dụng cho các cơ sở xuất khẩu dưới các

hình thức sau:

Tín dụng ứng trước trong phương thức nhờ thu kèm chứng từ

Sau khi lập xong bộ chứng từ hàng hoá, vận chuyển, bảo hiểm… nhà xuất

khẩu sẽ nộp lên ngân hàng của mình nhờ thu hộ tiền. Ngân hàng của nhà xuẩt

khẩu sẽ chuyển đến ngân hàng của nhà nhập khẩu (hoặc ngân hàng giao dịch)

với chỉ thị giao chứng từ khi đã thanh toán (điều kiện D/P) hoặc chấp nhận

một hối phiếu đòi nợ kèm theo (điều kiện D/A). Tuy vậy, thời gian để có tiền

thanh toán do nhà nhập khẩu trả làm cho xuất khẩu có thể thiếu vốn tạm thời.

Nhà xuất khẩu lúc này có thể yêu cầu ngân hàng đáp ứng một phần giá trị bộ

chứng từ nhờ thu làm đảm bảo.

Tín dụng ứng trước trong phương thức nhờ thu gần giống với chiết khấu

chứng từ nhưng có một số điểm cần phân biệt như sau:

Ngân hàng không cho vay toàn bộ giá trị hối phiếu mà chỉ đáp ứng trước một

phần.

Nhà xuất khẩu không phải chịu tỷ lệ chiết khấu 10% chi phí hối phiếu như

chiết khấu vì nhà xuất khẩu chỉ cần một phần giá trị hối phiếu.

Tín dụng ứng trước trong phương thức nhờ thu có thể xem như chiết khấu

từng phần, nhà xuất khẩu sử dụng hình thức này để tìm kiếm nguồn tài trợ

ngắn hạn phục vụ nhu câu tiền mặt tạm thời.

Tín dụng ứng trước trong phương thức tín dụng chứng từ

Trong hình thức thanh toán bằng thư tín dụng, nhà xuất khẩu là người được

hưởng lợi. Khi có toàn bộ chứng từ thanh toán trong tay, nhà xuất khẩu có thể

sử dụng L/C để thế chấp mở L/C khác cho người hưởng lợi khác (L/C giáp

lưng) hoặc nhà xuất khẩu có thể đến các ngân hàng thanh toán để chiết khấu

các hối phiếu của bộ chứng từ thư tín dụng, ngoài ra với một L/C cho phép

bán lại chứng từ đòi tiền nhà nhập khẩu hoặc dưới dạng chuyển nhượng toàn

bộ quyền sở hữu một thư tín dụng trả chậm thì nhà xuất khẩu có thể nhận

được một khoản tín dụng từ ngân hàng.

Tín dụng ứng trước trong phương thức tín dụng chứng từ khi sử dụng L/C

điều khoản đỏ, nhà xuất khẩu sẽ có một khoản tiền ứng trước của nhà nhập

khẩu vào thời điểm xác định trước khi xuất trình toàn bộ chứng từ hàng hoá,

các điều khoản ứng trước thường được quy định trong một điều kiện thuận

lợi cho các bên thực hiện.

Điều khoản này yêu cầu ngân hàng thông báo hay ngân hàng xác nhận cấp

cho nhà xuất khẩu một khoản tín dụng trước khi giao hàng. Nhà xuất khẩu

chịu chi phí liên quan còn ngân hàng mở L/C chịu trách nhiệm về khoản ứng

trước, vật bảo đảm của nhà xuất khẩu khi nhận tiền ứng trước.

Ngân hàng thông báo hoặc ngân hàng xác nhận sẽ thu hồi số tiền ứng trước

cùng với lãi sau khi ngân hàng mở L/C thanh toán (nếu có bộ chứng từ phù

hợp). Nếu nhà xuất khẩu vì một lý do nào đó không xuất trình được chứng từ

phù hợp với điều kiện của L/C, các ngân hàng cũng có quyền đòi số tiền này

ở ngân hàng mở L/C.

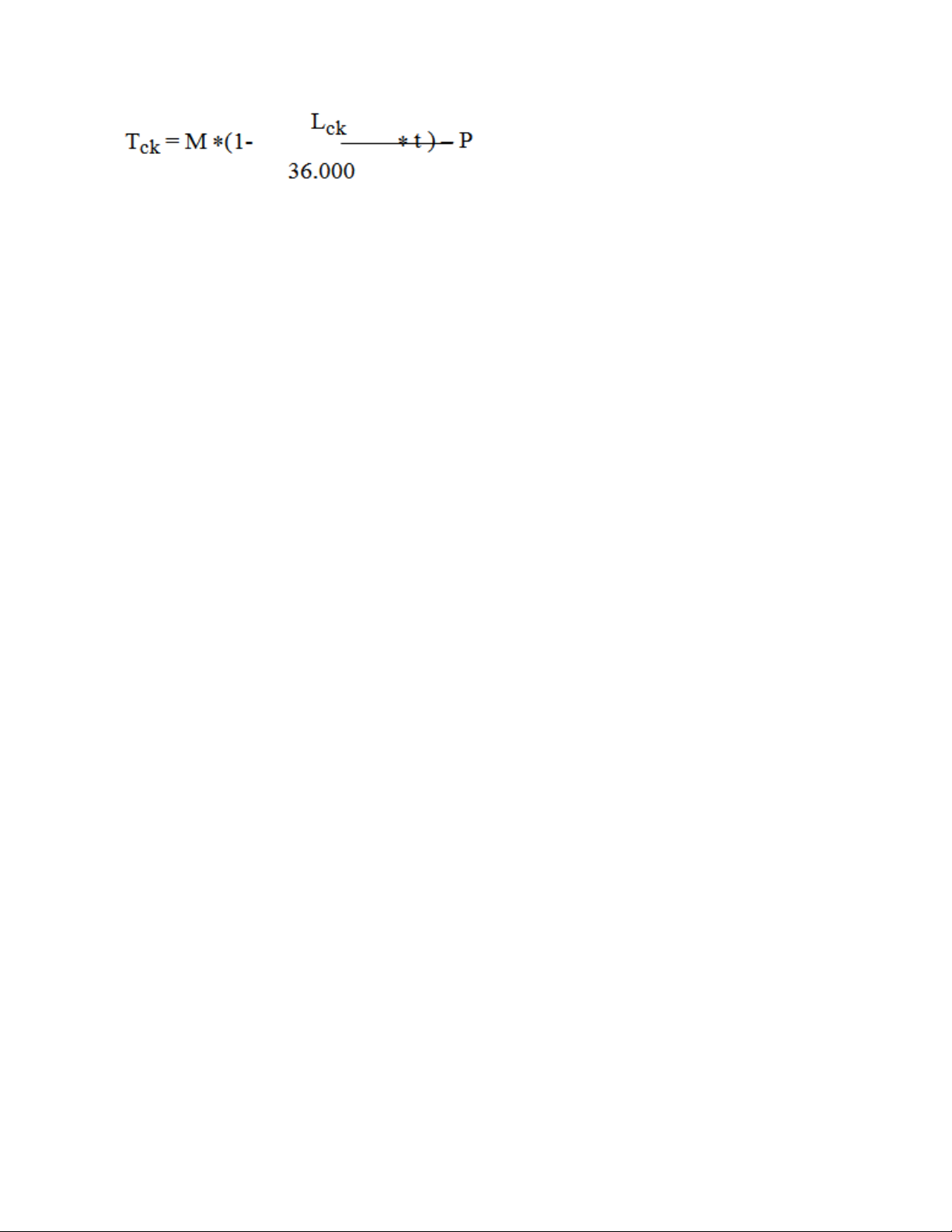

Tín dụng chiết khấu hối phiếu

ở hình thức này ngân hàng mua lại hối phiếu trước khi đến hạn thanh toán tức

là mua lại các khoản nợ phải đòi.

Lượng tín dụng mà ngân hàng cấp cho khách hàng là giá trị hối phiếu sau khi

trừ đi chi phí chiết khấu và các khoản lệ phí…Chi phí chiết khấu được xác

định theo công thức:

Tck: Giá trị chiết khấu M: mệnh giá hối phiếu

P: Lệ phí t: thời gian chiết khấu

Lck: lãi chiết khấu

Trong các yếu tố trên, người ta quan tâm nhất đến lãi suất chiết khấu, tỷ lệ

này phụ thuộc vào khả năng thanh toán của nhà nhập khẩu, thời hạn thanh

toán, hình thức và giá trị hối phiếu.

Ưu điểm:

Tạo điều kiện thuận lợi cho nhà xuất khẩu trong việc tái đầu tư đối với khoản

tín dụng cung ứng.

Đối với nhà nhập khẩu thì có ưu điểm đó là khả năng truy đòi được khoản

tiền chiết khấu khi hối phiếu không được thanh toán vào ngày đến hạn.

Những quy định của luật hối phiếu vẫn cho phép ngân hàng truy thu khoản

nợ từ người xuất trình hối phiếu (nó như một dạng tín dụng ứng trước cho

người xuất khẩu).

Hình thức tín dụng này rất phổ biến ở các nước, đây là loại tín dụng thông

thường nhất trong hoạt động ngoại thương.

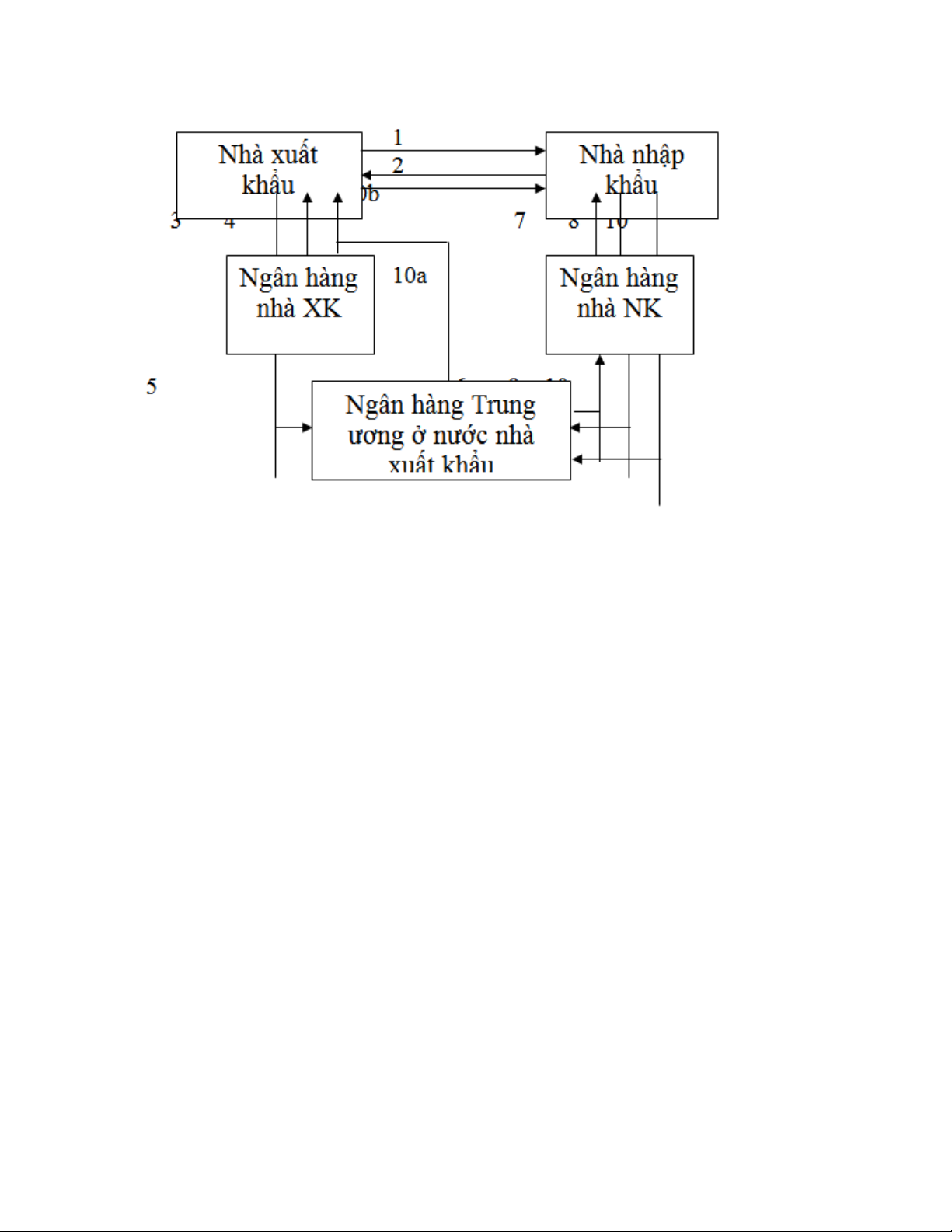

Quy trình chiết khấu hối phiếu

Nhà xuất khẩu sau khi giao hàng, chuyển chứng từ vận chuyển và hối phiếu

đòi nợ tới nhà nhập khẩu.

Nhà nhập khẩu chấp nhận hối phiếu và chuyển hối phiếu đã chấp nhận cho

nhà xuất khẩu.

Nhà xuất khẩu đề nghị ngân hàng của mình cấp tín dụng trên cơ sở hối phiếu.

Ngân hàng xuất khẩu đồng ý cấp tín dụng cho nhà xuất khẩu (ghi có vào tài

khoản của nhà xuất khẩu sau khi đã trừ đi chi phí chiết khấu và lệ phí nhờ

thu).

Ngân hàng xuất khẩu đem hối phiếu đến Ngân hàng Trung ương để tái chiết

khấu và thu hồi khoản tín dụng đã cấp cho nhà xuất khẩu.

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)