CÂU HỎI LUẬN VÀ BÀI TẬP

MÔN CHUYÊN ĐỀ TỰ CHỌN TÀI CHÍNH VI MÔ

I. CÂU HỎI LUẬN

1. Trình bày khái niệm tài chính vi mô, tổ chức tài chính vi mô, tổ chức

cung cấp dịch vụ tài chính vi mô. Ví dụ thực tiễn.

2. Đặc điểm của tài chính vi mô? Ảnh hưởng của đặc điểm trên tới hoạt

động của các TCTCVM?

3. Khách hàng chủ yếu của tài chính vi mô là những ai? Các đặc trưng cơ

bản? Liên hệ thực tiễn với một tổ chức tài chính vi mô

4. Trình bày các mô hình hoạt động của tổ chức tài chính vi mô ở Việt Nam.

Điểm mạnh/yếu của từng mô hình?

5. Vai trò của tài chính vi mô đối với sự phát triển kinh tế - xã hội?

6. Tại sao tổ chức tài chính vi mô chính thức phải chịu sự kiểm soát chặt

chẽ trong hoạt động? So sánh các lợi thế và nhược điểm của hoạt động tổ chức tài

chính vi mô trước và sau khi chính thức hóa hoạt động.

7. Các mục tiêu hoạt động của tổ chức tài chính vi mô? Mối quan hệ giữa

các mục tiêu đó? Liên hệ thực tiễn.

8. So sánh sự khác biệt trong các sản phẩm của TCTCVM và ngân hàng.

Tại sao có sự khác biệt đó?

9. Trình bày đặc điểm hoạt động huy động tiền gửi của TCTCVM. Liên hệ

thực tiễn.

10. Trình bày các đặc trưng hoạt động cho vay của TCTCVM. Hãy trình bày

một/một vài sản phẩm cho vay tài chính vi mô mà anh/chị được biết. So sánh sự

khác biệt so với sản phẩm cho vay của ngân hàng truyền thống.

11. Nguyên lý cho vay theo nhóm dựa trên cơ sở gì? So sánh sự khác biệt và

mức độ áp dụng so với cho vay cá nhân trong tài chính vi mô.

12. Trình bày về các sản phẩm phi tài chính mà TCTCVM có thể cung cấp.

Ví dụ thực tiễn tại một TCTCVM cụ thể.

1

13. Các chỉ tiêu đánh giá mức độ tiếp cận của TCTCVM là gì? Ý nghĩa và

mức độ áp dụng của các chỉ tiêu đó? Liên hệ thực tiễn tại Việt Nam/tại TCTCVM

của anh/chị?

14. Các chỉ tiêu đánh giá mức độ bền vững/sinh lời của TCTCVM là gì? Ý

nghĩa và mức độ áp dụng của các chỉ tiêu đó? Liên hệ thực tiễn tại Việt Nam/tại

TCTCVM của anh/chị?

15. Có quan điểm cho rằng: TCTCVM phải đánh đổi giữa mục tiêu tiếp cận

sâu và mức độ bền vững. Nếu chọn tiếp cận sâu tới tầng lớp khách hàng nghèo và

khó khăn, TCTCVM sẽ khó đạt được mức độ bền vững và sinh lời. Anh/chị có

đồng ý với quan điểm trên hay không? Tại sao?

16. TCTCVM cho vay với lãi suất cao hơn NHTM. Bạn đồng ý hay không

đồng ý với quan điểm này? Tại sao?

17. TCTCVM nên cho vay cả DN siêu nhỏ, KH cá nhân giầu có. Bạn đồng ý

hay không đồng ý với quan điểm này? Tại sao?

18. Phân tích mối quan hệ giữa mức độ tiếp cận và tính bền vững trong hoạt

động tài chính vi mô?

19. Các phương pháp xác định lãi suất cho vay của TCTCVM? So sánh cách

tính lãi của TCTCVM và NHTM?

20. Các loại rủi ro mà TCTCVM đối mặt là gì? Giải pháp quản lý rủi ro có

những điểm tương tự và khác biệt gì so với tổ chức tín dụng truyền thống?

21. Trình bày về tổ chức tài chính vi mô của bạn: tầm nhìn, sứ mệnh, mục

tiêu hoạt động, khách hàng, dịch vụ.

22. Trình bày về dự án mà tổ chức bạn định thực hiện tại một địa bàn bão

lũ/khó khăn của Việt Nam. Tại sao tổ chức bạn muốn thực hiện dự án đó.

23. Lên trang web của một tổ chức tài chính vi mô trong nước hoặc quốc tế.

24. Tìm hiểu về lịch sử hình thành phát triển, sứ mệnh và mục tiêu hoạt động.

25. Nhận xét cá nhân của bạn về tổ chức đó: sản phẩm dịch vụ; quy mô hoạt

động; đặc điểm; các điểm mạnh, điểm yếu trong cung cấp dịch vụ tài chính vi mô.

26. Hãy trình bày hai sản phẩm phi tài chính của một tổ chức tài chính vi mô

mà bạn lựa chọn nghiên cứu. Theo bạn, tại sao các tổ chức tài chính vi mô cung

cấp cả các sản phẩm phi tài chính?

2

27. Hãy trình bày một số sản phẩm tài chính của một tổ chức mà bạn lựa

chọn nghiên cứu. So sánh sự khác biệt so với dịch vụ này (nếu có) của ngân hàng

truyền thống.

28. Tài chính vi mô với giảm nghèo và phát triển: nguyên lý và thực trạng tại

Việt Nam.

29. Hoạt động tài chính vi mô tại Việt Nam hiện nay: Thực trạng và một số

khuyến nghị

30. Chính thức hóa và chuyển đổi tài chính vi mô: cơ hội và thách thức.

31. Các sản phẩm dịch vụ tài chính vi mô: đặc trưng và các lưu ý trong cung

cấp dịch vụ.

32. Tài chính vi mô hỗ trợ và phát triển hướng tới tài chính toàn diện

33. Fintech và vai trò trong phát triển tài chính vi mô/ tài chính toàn diện

34. Bài học/cảm nghĩ bạn rút ra từ việc tìm hiểu đặc trưng hoạt động tài chính

vi mô và các tổ chức tài chính vi mô? Điều này tác động gì tới định hướng công

việc và các kỹ năng nghề nghiệp của bạn trong tương lai?

35. Bài học/cảm nghĩ bạn rút ra từ việc tìm hiểu khách hàng, thị trường và lợi

nhuận của các tổ chức tham gia cung cấp dịch vụ tài chính vi mô? Điều này tác

động gì tới định hướng công việc và các kỹ năng nghề nghiệp của bạn trong tương

lai?

36. Bạn hãy giải thích tại sao đa phần khách hàng của tổ chức tài chính vi mô

lại là nữ giới.

37. Bạn hãy giải thích tại sao một số nước trên thế giới khi cho vay vi mô lại

lựa chọn lãi suất thấp, trong khi đó một số nước lại có lãi suất cao.

38. Các tổ chức TCVM hoạt động vì mục tiêu lợi nhuận hay phi lợi nhuận?

Tại sao?

39. Bạn hãy giải thích tại sao nguồn vốn hỗ trợ ban đầu của các tổ chức quốc

tế hoặc trong nước lại quan trọng với các tổ chức TCVM.

40. Bạn hãy giải thích tại sao khi thành lập một tổ chức TCVM lại cần có một

tổ chức chính trị - xã hội.

41. Bạn hãy giải thích các khó khăn khi thành lập một tổ chức tài chính vi mô

tại Việt Nam.

3

42. Case study của ngân hàng Grameen tại Bangladesh: Bạn hãy nêu ra

những rủi ro mà ngân hàng này gặp phải khi cổ phần hóa và rủi ro xa rời mục tiêu

ban đầu.

43. Vấn đề tiết kiệm bắt buộc: tại sao tổ chức tài chính vi mô lại yêu cầu

khách hàng tiết kiệm bắt buộc? Tại sao xu hướng này lại thất bại ở Việt Nam?

44. Tổ chức TCVM mà bạn dự định thành lập ở một số khu vực gặp phải vấn

đề: khách hàng không chịu vay vốn mà trông chờ vào trợ cấp. Hãy giải quyết tình

trạng trên.

45. Tổ chức TCVM mà bạn dự định thành lập ở một số khu vực gặp phải vấn

đề: khách hàng phàn nàn rằng dư nợ hiện tại tương đối thấp và họ sẽ chuyển sang

vay tổ chức khác. Hãy giải quyết tình trạng trên.

46. Hãy giải thích nguyên nhân của việc cho vay tín chấp trong các tổ chức

tài chính vi mô.

47. Hãy giải thích việc các tổ chức TCVM thiết kế các sản phẩm cho vay

dưới dạng 1 tuần, 4 tuần hay 1 tháng.

48. Bạn hãy giải thích tại sao bên cạnh dịch vụ tài chính, tổ chức TCVM lại

cung cấp cả dịch vụ phi tài chính.

49. Bạn hãy giải thích tại sao các tổ chức tài chính vi mô không dùng các chỉ

tiêu trong CAMELS để đánh giá mức độ an toàn và lành mạnh?

50. Xu hướng thoái trào của TCVM tại một số nước: tại sao?

4

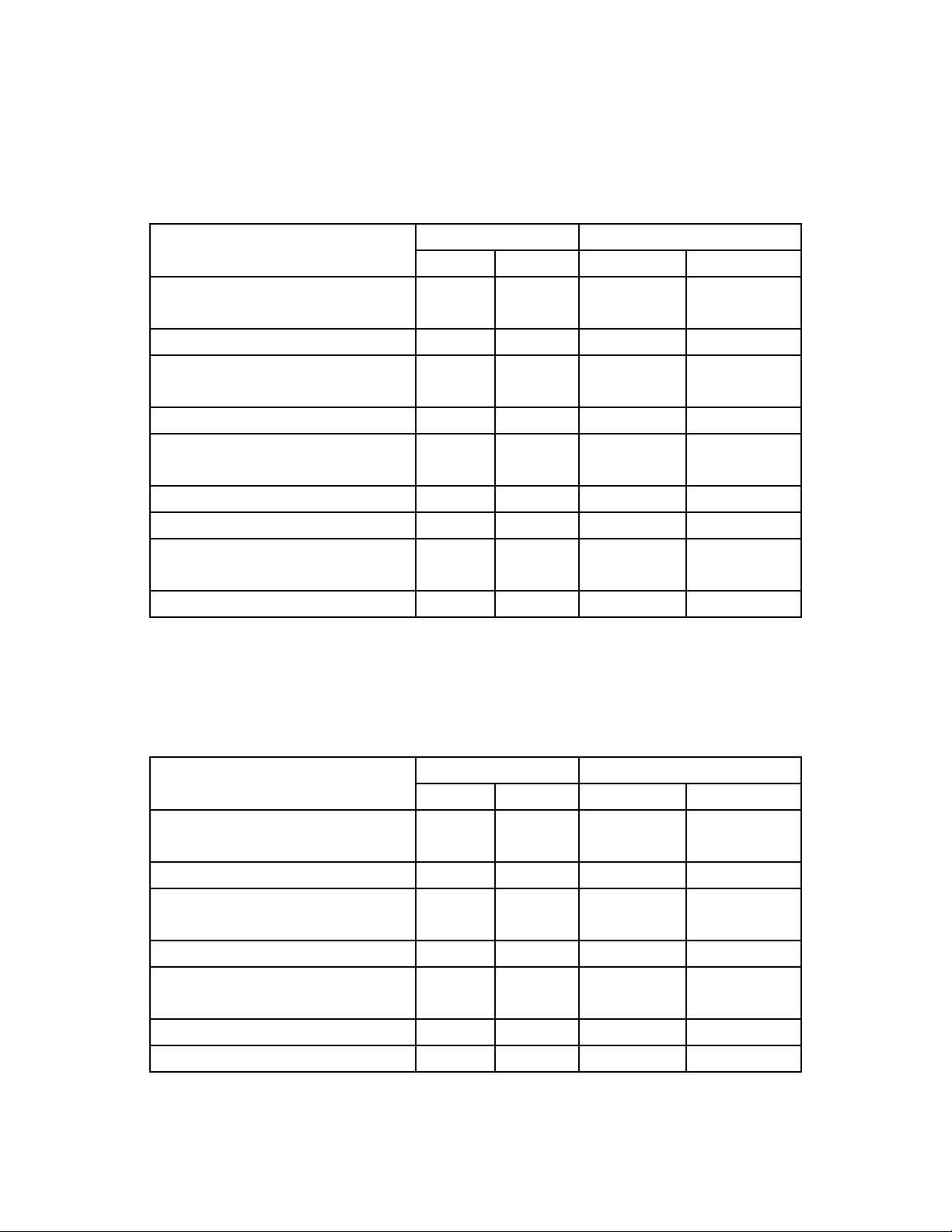

PHẦN 2. CÁC BÀI TẬP

Bài 1. Hai TCTCVM A và B có báo cáo kết quả kinh doanh năm 202X và 202X+1 như

sau.

Đơn vị: Tỷ VND

Chỉ số TCTCVM A TCTCVM B

202X 202X +1 202X 202X +1

Thu nhập từ lãi và phí thu từ các

khoản vay 250 280 1,200 1,600

Thu nhập từ hoạt động dịch vụ 18 25 140 160

Tài trợ ròng nhận được của nhà

tài trợ 130 50 450 50

Thu từ hoạt động khác 40 60 1100 1200

Chi phí lãi và các chi phí tương

tự 110 180 950 1,100

Chi phí hoạt động dịch vụ 35 35 85 550

Chi phí hoạt động khác 110 120 450 850

Chi phí dự phòng rủi ro tín dụng 50 70 100 650

Thuế thu nhập doanh nghiệp 10 10 20 60

Hãy tính mức độ tự vững hoạt động OSS của TCTCVM A và B trong 2 năm. So sánh với

chuẩn 120% và đánh giá mức độ tự vững của hai tổ chức này.

Bài 2. Hãy tính mức độ tự vững tài chính FSS của TCTCVM A và B trong 2 năm.

So sánh với chuẩn 100% và đánh giá mức độ tự vững của hai tổ chức này.

Đơn vị: tỷ VND

Chỉ số TCTCVM A TCTCVM B

202X 202X +1 202X 202X +1

Thu nhập từ lãi và phí thu từ các

khoản vay 195 250 1,500 1,800

Thu nhập từ hoạt động dịch vụ 15 27 140 160

Tài trợ ròng nhận được của nhà

tài trợ 130 100 450 500

Thu từ hoạt động khác 40 60 1100 1200

Chi phí lãi và các chi phí tương

tự 110 140 1,550 2,150

Chi phí hoạt động dịch vụ 35 35 85 350

Chi phí hoạt động khác 80 120 450 550

5

![Đề cương ôn tập Thị trường tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260126/hoaphuong0906/135x160/70211769415803.jpg)

![Câu hỏi ôn tập Tài chính tiền tệ: Tổng hợp [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251230/phuongnguyen2005/135x160/49071768806381.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)