Chính sách lãi suất: Cơ sở lý luận và thực tiễn

Nghị quyết của Quốc hội về kế hoạch phát triển kinh tế - xã hội năm 2010 đã xác định

mục tiêu tổng quát của năm 2010 là “nỗ lực phấn đấu phục hồi tốc độ tăng trưởng kinh

tế đạt mức cao hơn năm 2009, tăng tính ổn định kinh tế vĩ mô; nâng cao chất lượng tăng

trưởng; ngăn chặn lạm phát cao trở lại; tăng khả năng bảo đảm an sinh xã hội; chủ động

hội nhập và nâng cao hiệu quả hợp tác kinh tế quốc tế; giữ vững ổn định chính trị và trật

tự an toàn xã hội; bảo đảm yêu cầu quốc phòng, an ninh; phấn đấu đạt mức cao nhất các

chỉ tiêu của Kế hoạch phát triển kinh tế - xã hội 5 năm 2006 - 2010”.

Trong đó, vai trò của Ngân hàng Nhà nước Việt Nam (NHNN) góp phần thực hiện thành

công các mục tiêu trên là không nhỏ, đặc biệt trong bối cảnh sức ép gia tăng lạm phát như

hiện nay.

Nhìn lại năm 2009, khủng hoảng kinh tế tài chính toàn cầu đã đặt hệ thống ngân hàng

Việt Nam đứng trước một năm đầy khó khăn và thách thức. Trên cơ sở bám sát chỉ đạo,

điều hành của Chính phủ cùng với sự nỗ lực của toàn ngành, hoạt động ngân hàng năm

2009 đã đạt được nhiều kết quả tích cực. Trong đó, nổi bật là việc triển khai kịp thời cơ

chế hỗ trợ lãi suất, điều hành chính sách tiền tệ và hoạt động của các ngân hàng thương

mại (NHTM) trong năm 2009 đã có sự ổn định tương đối so với năm 2008. Tuy nhiên,

trên thực tế, những biến động và căng thẳng trên thị trường tiền tệ vẫn còn tồn tại, ở một

số thời điểm, đã có những ảnh hưởng đến hoạt động của các doanh nghiệp và tâm lý của

người dân trong nền kinh tế, đồng thời cũng đặt ra những thách thức đối với hoạt động

của ngành Ngân hàng trong năm 2010. Một trong những vấn đề của năm 2009, mặc dù đã

có những giải đáp cụ thể về chính sách điều hành, song, trong những tháng đầu năm

2010, vẫn nổi lên những vấn đề tranh luận xoay quanh việc điều hành chính sách lãi suất

của NHNN, đặc biệt là việc dỡ bỏ trần lãi suất huy động có được thực hiện hay không đã

gây ảnh hưởng không tích cực đến sự ổn định của hệ thống ngân hàng.

Cơ sở lý luận và thực tiễn của chính sách lãi suất hiện nay

Mục tiêu đầu tiên và quan trọng nhất của phần lớn Ngân hàng Trung ương (NHTƯ) của

các nước trên thế giới cũng như NHNN Việt Nam là ổn định giá trị đồng tiền của quốc

gia - thông qua việc kiểm soát lạm phát. Trong đó, lãi suất là một trong những công cụ

điều hành chính sách tiền tệ (CSTT) của NHTƯ để đạt được mục tiêu tôn chỉ đó.

Về phương diện lý thuyết, lãi suất danh nghĩa và lạm phát có mối quan hệ cùng chiều.

Khi lạm phát tăng thì lãi suất danh nghĩa tăng để đảm bảo mức lãi suất thực[i] được chấp

nhận bởi các chủ thể trong nền kinh tế. Triển vọng của lãi suất thực có ảnh hưởng đến các

kỳ vọng và hoạt động chi tiêu và đầu tư. Sau khi xác định được các kỳ vọng lạm phát,

nếu người tiêu dùng tin rằng lãi suất tiết kiệm sẽ không thay đổi hoặc tăng rất thấp, nghĩa

là lãi suất thực sẽ âm thì họ sẽ có khuynh hướng rút tiền gửi tiết kiệm và đầu tư vào bất

động sản hoặc chứng khoán để bảo vệ sức mua. Điều này sẽ tạo nên bong bóng trên thị

trường bất động sản và ngay lập tức sẽ làm cho CPI có xu hướng gia tăng, vì thế, lãi suất

thực sẽ là một biến số quan trọng, ảnh hưởng trực tiếp đến quyết định tiêu dùng, đầu tư

của các chủ thể trong nền kinh tế, đồng thời cũng là biến số tác động đến kỳ vọng lạm

phát. Do vậy, NHTƯ các nước thường kiểm soát kỳ vọng lạm phát thông qua xu hướng

của lãi suất thực. Thông thường, NHTƯ sẽ bắt đầu tăng tỷ lệ lãi suất dần dần khi lạm

phát tiến gần tới lãi suất tiền gửi danh nghĩa. Điều này phát đi một tín hiệu là NHTƯ sẽ

có khuynh hướng duy trì chính sách lãi suất thực dương. Dấu hiệu này cũng sẽ làm suy

yếu các kỳ vọng của thị trường về lãi suất thực âm và tăng giá của tài sản.

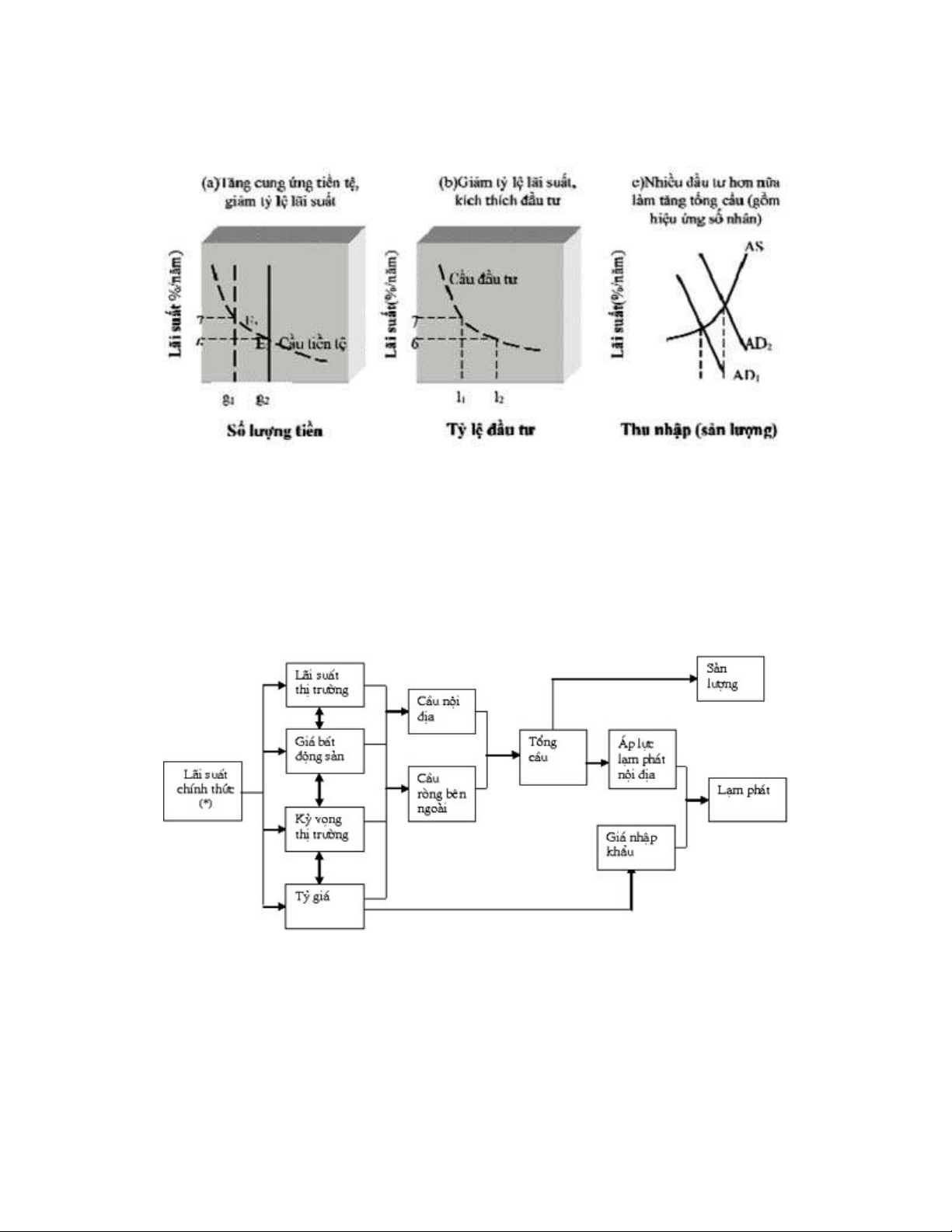

Mối quan hệ giữa lãi suất và lạm phát được hình thành dựa trên sự ảnh hưởng của lãi suất

lên tổng cầu[ii], và đó cũng là điểm mấu chốt để sử dụng lãi suất trong việc quản lý kinh

tế. Trong cấu phần của tổng cầu có hai yếu tố sẽ chịu tác động trực tiếp của việc thay đổi

lãi suất là tiêu dùng và đầu tư. Trong đó, tiêu dùng sẽ giảm xuống khi lãi suất tăng lên là

do giá cả của việc vay mượn cho nhu cầu tiêu dùng trở nên đắt đỏ hơn. Đối với đầu tư,

chi phí vay mượn tăng làm cho khả năng sinh lời của các khoản đầu tư trở nên thấp hơn.

Vì thế mà việc tăng lãi suất cũng sẽ làm giảm mức độ đầu tư, tuy nhiên, mức độ đầu tư

giảm còn phụ thuộc vào sự co dãn của cầu đầu tư so với lãi suất. Ngược lại, khi lãi suất

giảm xuống thì hành vi của người tiêu dùng và nhà đầu tư thay đổi theo hướng ngược lại.

Sự thay đổi đó được thể hiện bằng sự dịch chuyển của đường tổng cầu (xem Biểu đồ 1).

Biểu 1: Ảnh hưởng lãi suất đến tổng cầu

Chính vì mối quan hệ trên nên lãi suất đã trở thành công cụ được lựa chọn để kiểm soát

lạm phát mục tiêu và kiểm soát các kỳ vọng lạm phát hữu hiệu. Cơ chế truyền dẫn của lãi

suất đến lạm phát thường được mô tả như sau: (xem Biểu đồ 2).

Biểu 2: Từ lãi suất đến lạm phát và tăng trưởng kinh tế

(*)Trong đó, lãi suất chính thức là lãi suất chỉ đạo của NHTW công bố làm cơ sở tham

khảo một cách chuẩn mực (Ví dụ như Federal Fund rate của Mỹ, Overnight rate của

Anh) để các NHTM hình thành nên các mức lãi suất huy động và cho vay đối với nền

kinh tế, đồng thời các mức lãi suất này cũng là một chỉ báo về động thái điều hành CSTT

của NHTW. Tại phần lớn các nước, tỷ lệ lãi suất chính thức – thường được gọi là lãi suất

cơ bản, lãi suất chuẩn, sẽ phát huy vai trò truyền dẫn tác động của CSTT đến việc thực

hiện các mục tiêu kinh tế vĩ mô (tăng trưởng, lạm phát,việc làm,…)

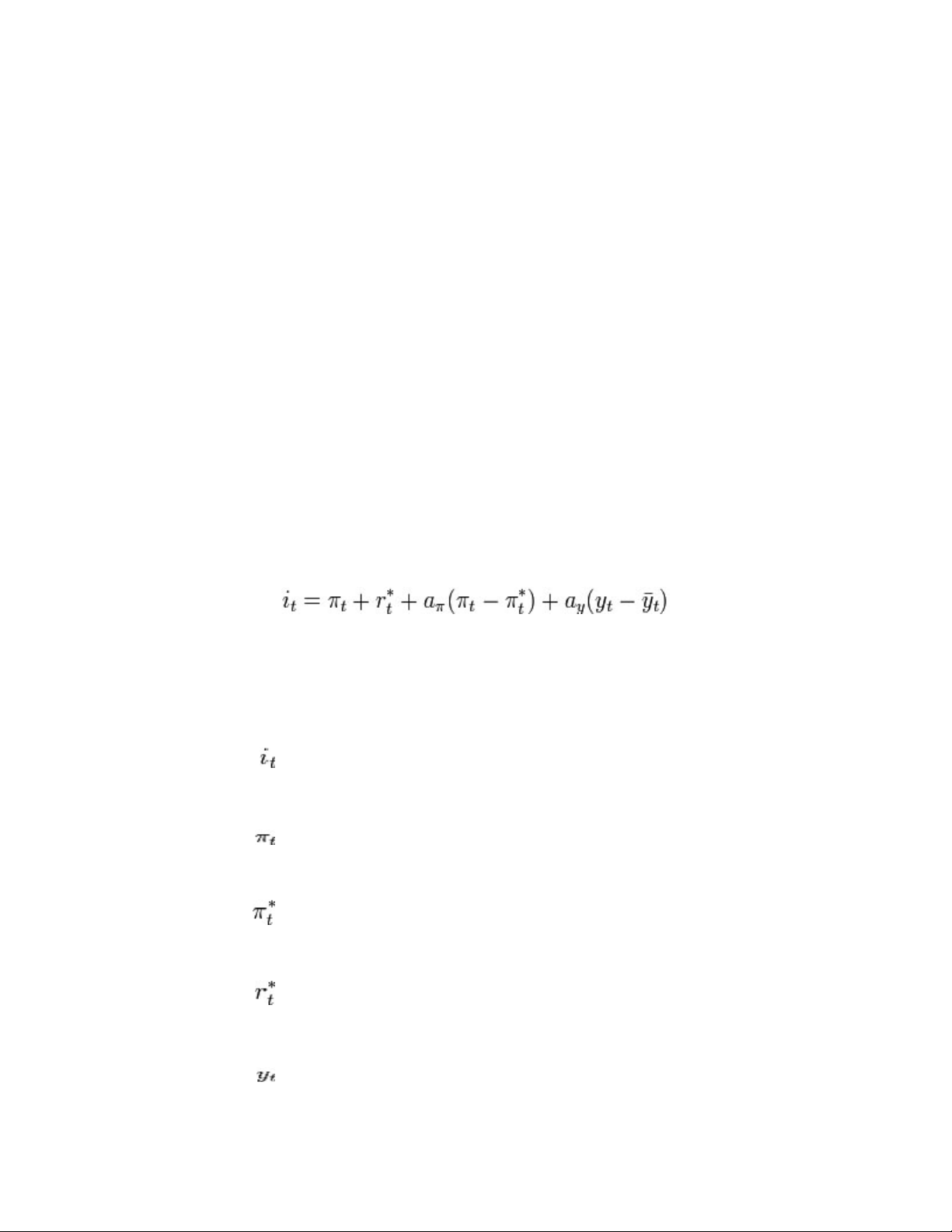

Trong lịch sử phát triển kinh tế, có rất nhiều nhà kinh tế học nổi tiếng đã nghiên cứu và

đưa ra những lý thuyết cơ bản về lãi suất, song John Taylor, một tên tuổi lừng danh trong

giới chuyên gia kinh tế, nhất là chuyên gia trong lĩnh vực tiền tệ và kinh tế vĩ mô của Mỹ,

người đã kỳ công trong việc nghiên cứu dựa trên các học thuyết kinh tế kinh điển để đưa

ra cách tính toán lãi suất danh nghĩa phù hợp trong mối quan hệ với tăng trưởng và lạm

phát - mà giới kinh tế thường gọi là quy tắc Taylor.

Quy tắc Taylor sẽ giúp cho một NHTƯ xác định được các tỷ lệ lãi suất trong ngắn hạn

khi các điều kiện kinh tế thay đổi để đạt được hai mục tiêu là ổn định kinh tế trong ngắn

hạn và kiểm soát lạm phát trong dài hạn.

Quy tắc Taylor có thể được mô tả theo phương trình sau:

Trong đó:

: Lãi suất danh nghĩa ngắn hạn mục tiêu

: Lạm phát thực tế

: Tỷ lệ lạm phát mục tiêu của NHTW

: Lãi suất thực tại điểm cân bằng của thị trường

: Logarit của tổng sản lượng GDP thực tế

: Logarit của tổng sản lượng GDP tiềm năng

Để áp dụng quy tắc Taylor, NHTƯ xác định một mức lãi suất thực ngắn hạn nên dựa trên

3 yếu tố: lạm phát thực tế so với lạm phát mục tiêu; chênh lệch giữa sản lượng thực tế so

với sản lượng tiềm năng; mức lãi suất ngắn hạn tại đó nền kinh tế đạt mức toàn diện nhân

công.

Quy tắc Taylor khuyến nghị một mức lãi suất tương đối cao (CSTT thắt chặt) để giảm áp

lực lạm phát trong trường hợp lạm phát cao hơn mức lạm phát mục tiêu hoặc sản lượng

vượt trên mức sản lượng tiềm năng. Trong trường hợp ngược lại, quy tắc Taylor khuyến

nghị một mức lãi suất tương đối thấp (CSTT nới lỏng) để thúc đẩy tăng trưởng. Quy định

tỷ lệ a lớn hơn 0, quy tắc Taylor nói rằng lạm phát tăng 1% đòi hỏi NHTƯ tăng lãi suất

danh nghĩa lên hơn 1% (cụ thể, bằng 1+aπ).

Đôi lúc, các mục tiêu của CSTT có thể mâu thuẫn với nhau, ví dụ lạm phát vượt lạm phát

mục tiêu trong khi sản lượng lại dưới mức sản lượng tiềm năng. Trong trường hợp đó,

quy tắc Taylor cung cấp chỉ dẫn cho các nhà hoạch định chính sách cách cân bằng các

mục tiêu này qua việc thiết lập một mức lãi suất phù hợp. Mức lãi suất phù hợp này

thường được xem là “mức lãi suất trung hòa”. Tuy nhiên, các nhà kinh tế học đã chỉ ra

rằng việc xác định và tính toán mức lãi suất trung hòa này gặp rất nhiều khó khăn, đặc

biệt là sự không chắc chắn về mặt số liệu và mô hình. Bên cạnh đó, có nhiều cách khác

nhau trong việc xác định mức lãi suất trung hòa do các phương pháp tính và mức lãi suất

trung hòa còn phụ thuộc vào các điều kiện kinh tế. Mặt khác, một mức lãi suất trung hòa

có thể còn khiến tình trạng mâu thuẫn giữa các mục tiêu này kéo dài hơn mức cần thiết.

Một vấn đề được quan tâm trong lý thuyết kinh tế khi phân tích các tác động chính sách,

đó là độ trễ thời gian tác động của thay đổi chính sách gắn với các yếu tố tiền tệ (lãi suất,

cung tiền, tỷ giá...) tới các yếu tố vĩ mô như đầu tư, lạm phát. Bởi các quyết sách chỉ có

hiệu quả cao nếu xác định được độ trễ này. Tuy nhiên, đây là một vấn đề không đơn giản,

vì cùng một chính sách nhưng độ trễ tác động là rất khác nhau trong từng thời kỳ phát

triển của nền kinh tế. Có rất nhiều sự thay đổi và không chắc chắn xung quanh độ trễ thời

![Câu hỏi và trả lời về tài chính công [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131227/mobile_12/135x160/1021388130110.jpg)

![Hạch toán kế toán tiêu thụ và xác định kết quả kinh doanh: Đề tài [nếu cần thêm thông tin chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120206/camelia89/135x160/kt108_46.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)