Bùi Quang Hùng - Khoa Kế toán - Kiểm toán, ĐH Kinh Tế TP.HCM 1

1

CHUYÊN ĐỀ 1CHUYÊN ĐỀ 1

TIẾP CẬN TIẾP CẬN

HỆ THỐNG THÔNG TIN KẾ TOÁNHỆ THỐNG THÔNG TIN KẾ TOÁN

AAccounting ccounting IInformation nformation SSystems ystems

(AIS)(AIS)

Bùi Quang Hùng (bqhung@ueh.edu.vn)

GV khoa Kế toán – Kiểm toán

UEH

2

NỘI DUNG

Tiếp cận hệ thống

Các thành phần của AIS

Vai trò của AIS đối với doanh nghiệp

Tiếp cận AIS theo hoạt động

3

Hệ thống

Là một tổng thể bao gồm các bộ phận, thành phần

có mối quan hệ với nhau để thực hiện những

mục tiêu chung nhất định

B

A

C

D

Mục tiêu

Tiếp cận hệ thống

Xác định mục tiêu

Nhận diện các thành phần, các mối

quan hệ

Xác định những nền tảng, nguyên

tắc chung

Mô hình hoá

Bùi Quang Hùng - Khoa Kế toán - Kiểm toán, ĐH Kinh Tế TP.HCM 2

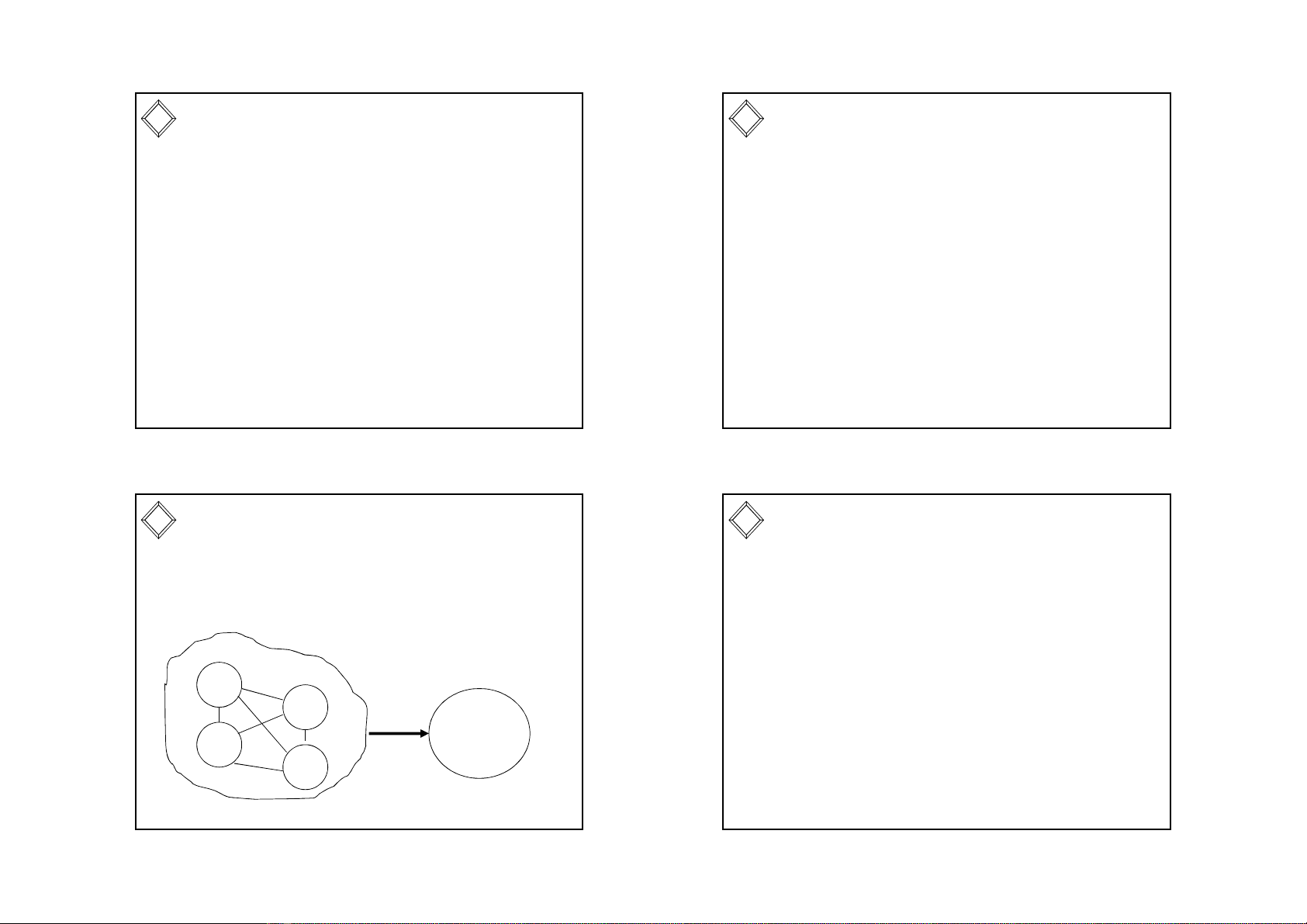

Tiếp cận hệ thống

55

Đầu

vào Xử lý Kết

quả

Kiểm soát - phản hồi

Lưu trữ

Môi trường ảnh hưởng

Các thành phần

Mục

tiêu

Tính chất của hệ thống

Đa phương cách để đạt mục tiêu

Khả năng đáp ứng/Linh hoạt

Chồng lắp

Đa kết nối/ tương tác

Tồn tại các hệ thống con

– Mục tiêu mâu thuẫn

– Lợi ích nhóm

6

7

Hệ thống thông tin kế toán

Mục tiêu

DN

Tạo và tối đa

hoá giá trị của

doanh nghiệp

(cho các đối

tượng hữu

quan)

Chức năng

Kế toán

Cung cấp các

thông tin hỗ trợ

hoạch định,

thực hiện, kiểm

soát, đánh giá

các hoạt động

của DN

AIS

Cấu trúc thiết lập

nhằm phản ánh

hoạt động KD,

cung cấp thông

tin kế toán (cho

các đối tượng

hữu quan)

8

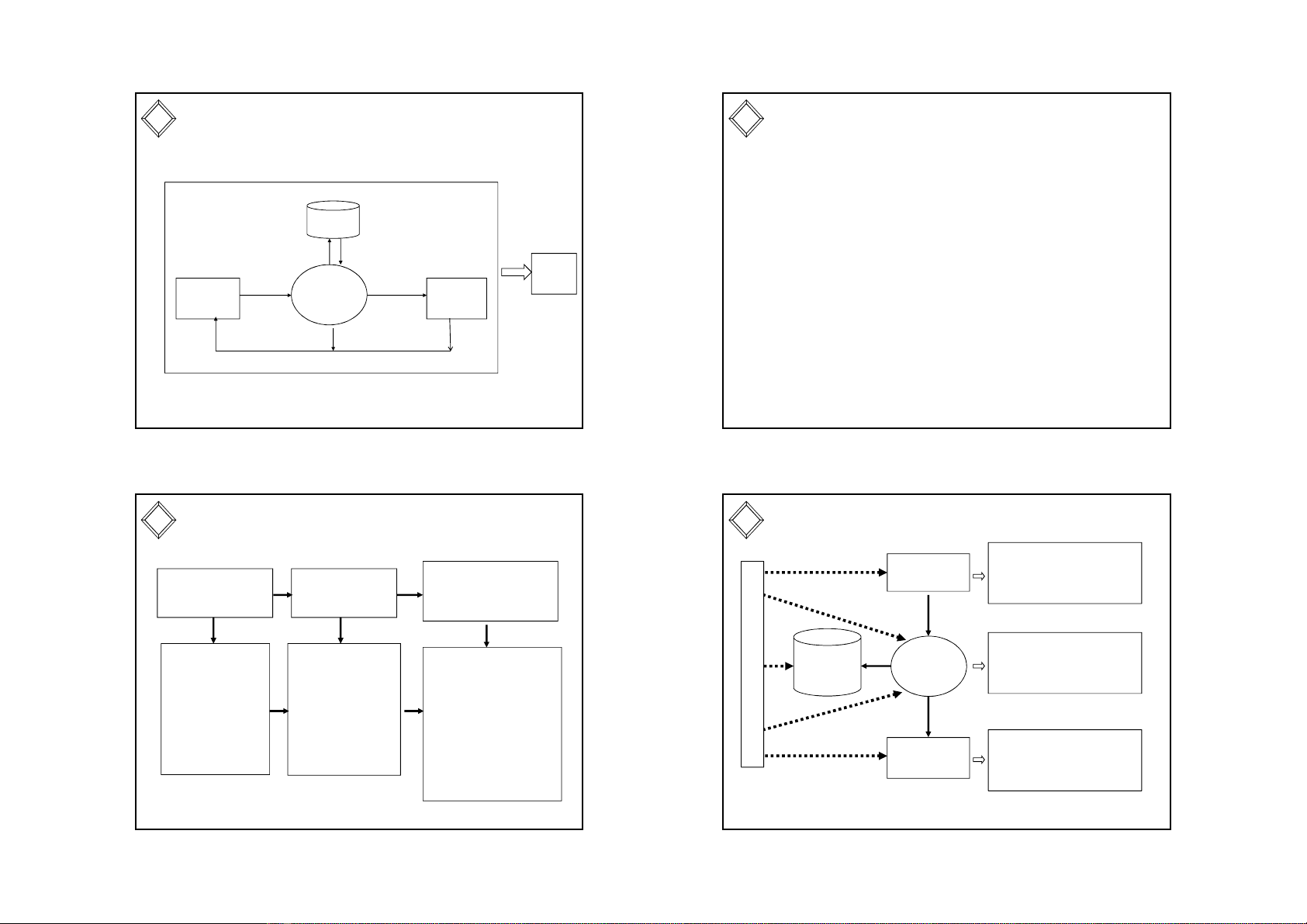

Các thành phần của AIS

Thu thập

dữ liệu

Xử lý

Thông tin

Kiểm soát

Lưu trữ

Chứng từChứng từ

Tài khoảnTài khoản

Đối tượng chi tiếtĐối tượng chi tiết

NộiNội dungdung

TổTổ chứcchức//phânphân côngcông

PhươngPhương thứcthức

Báo cáo tài chínhBáo cáo tài chính

Sổ sách kế toánSổ sách kế toán

Báo cáo quản trịBáo cáo quản trị

Bùi Quang Hùng - Khoa Kế toán - Kiểm toán, ĐH Kinh Tế TP.HCM 3

Chức năng của AIS

AIS là 1 hệ thống xử lý các nghiệp vụ (bán

hàng, mua hàng, sản xuất…)

Yêu cầu:

– Hạn chế rủi ro

– Chính sách, quy trình, thủ tục kiểm soát phù

hợp

– Bảo đảm an toàn các nguồn lực của DN

– Phản ánh chính xác quá trình kinh doanh

9

Chức năng của AIS

AIS là 1 hệ thống xử lý dữ liệu, cung cấp

thông tin.

Yêu cầu:

– Tin cậy, chính xác

– Nhất quán

– An toàn

– Toàn vẹn

– … 10

Chức năng của AIS

AIS là 1 hệ thống con trong hệ

thống thông tin của doanh nghiệp

trong việc hỗ trợ ra các quyết

định ở các cấp độ

Yêu cầu:

– Sự phù hợp

– Chuẩn hoá

– Tương thích

– Phân chia chức

năng

11

Bán Hàng Kế toán … Nhân sự

Chiến lược

Quản lý

Tác nghiệp

12

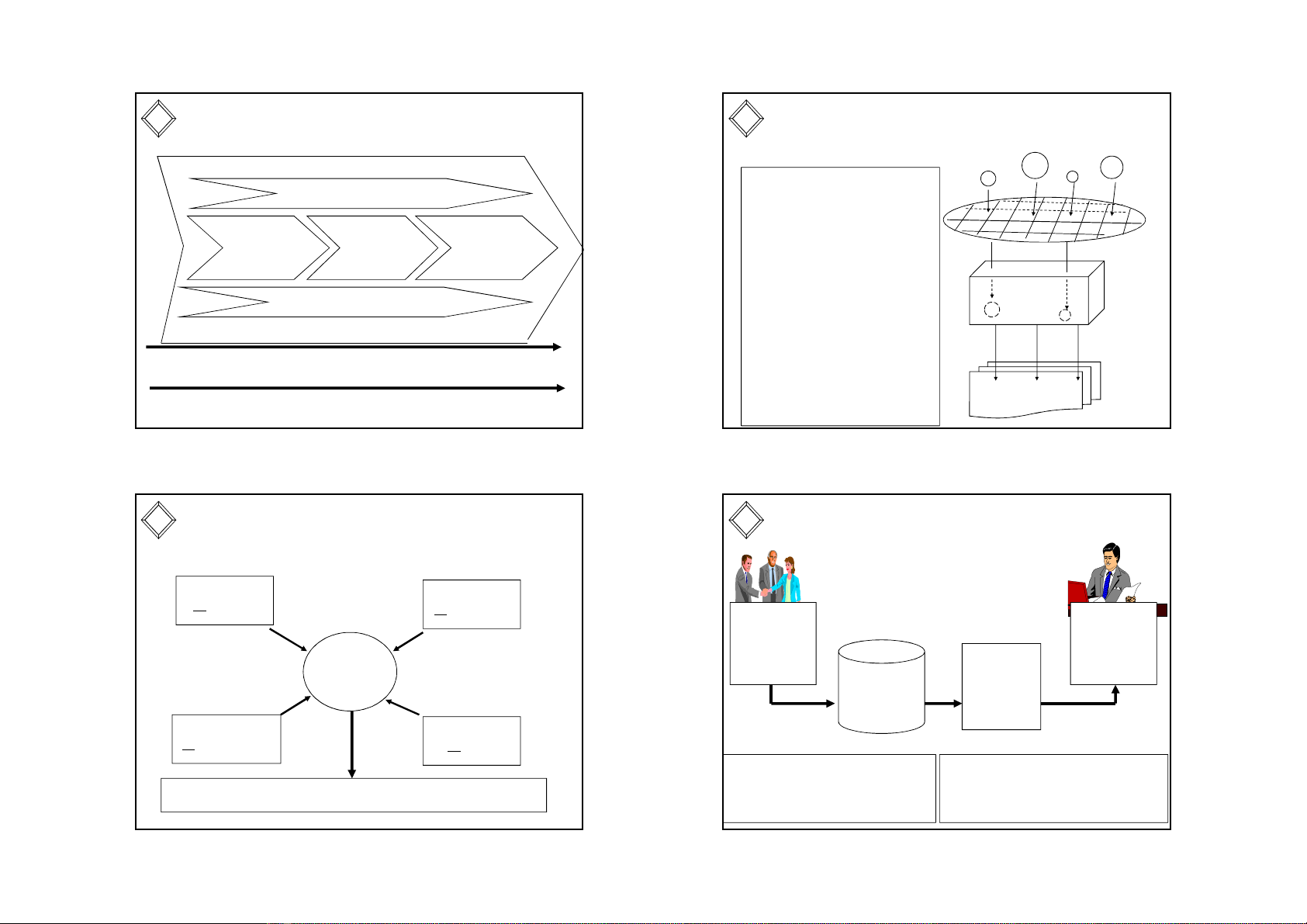

AIS và Quản Trị Doanh Nghiệp

Hoạch

định

Tổ chức,

thực hiện

Kiểm soát,

đánh giá

Hoạt động

kinh doanh AIS

Dữ Dữ

liệuliệu

Xác lập Điều khiển

Quản trị doanh nghiệpQuản trị doanh nghiệp

ThôngThông tin tin

đođo lườnglường

Bùi Quang Hùng - Khoa Kế toán - Kiểm toán, ĐH Kinh Tế TP.HCM 4

13

Vai trò của AIS

Ghi nhận

các hoạt

động

Phân

tích

thông

tin

Hoạch

định

chiến

lược

Thiết lập, kiểm soát

Thiết lập, cung cấp thông tin

Chuỗi giá trị của doanh nghiệp

Giá trị thấp Giá trị cao

IT thực hiện IT hỗ trợ

14

AIS truyền thống

và hiện tại…

AISAIS

Thông tinThông tin

Hoạt động kinh

doanh

ChọnChọn lọclọc nghiệpnghiệp vụvụ

GiớiGiới hạnhạn nộinội dungdung

TrùngTrùng lắplắp

TáchTách rờirời HĐKD HĐKD củacủa

DNDN

VaiVai tròtrò hạnhạn chếchế trongtrong

1 1 môimôi trườngtrường luônluôn biếnbiến

độngđộng

15

Môi trường kinh doanh luôn biến động…

Môi Môi

trường trường

kinh kinh

doanhdoanh

EEconomicconomic

SSocialocial

PPoliticalolitical

TTechnologyechnology

Quản trị, điều hành doanh nghiệp theo mục tiêu Quản trị, điều hành doanh nghiệp theo mục tiêu

16

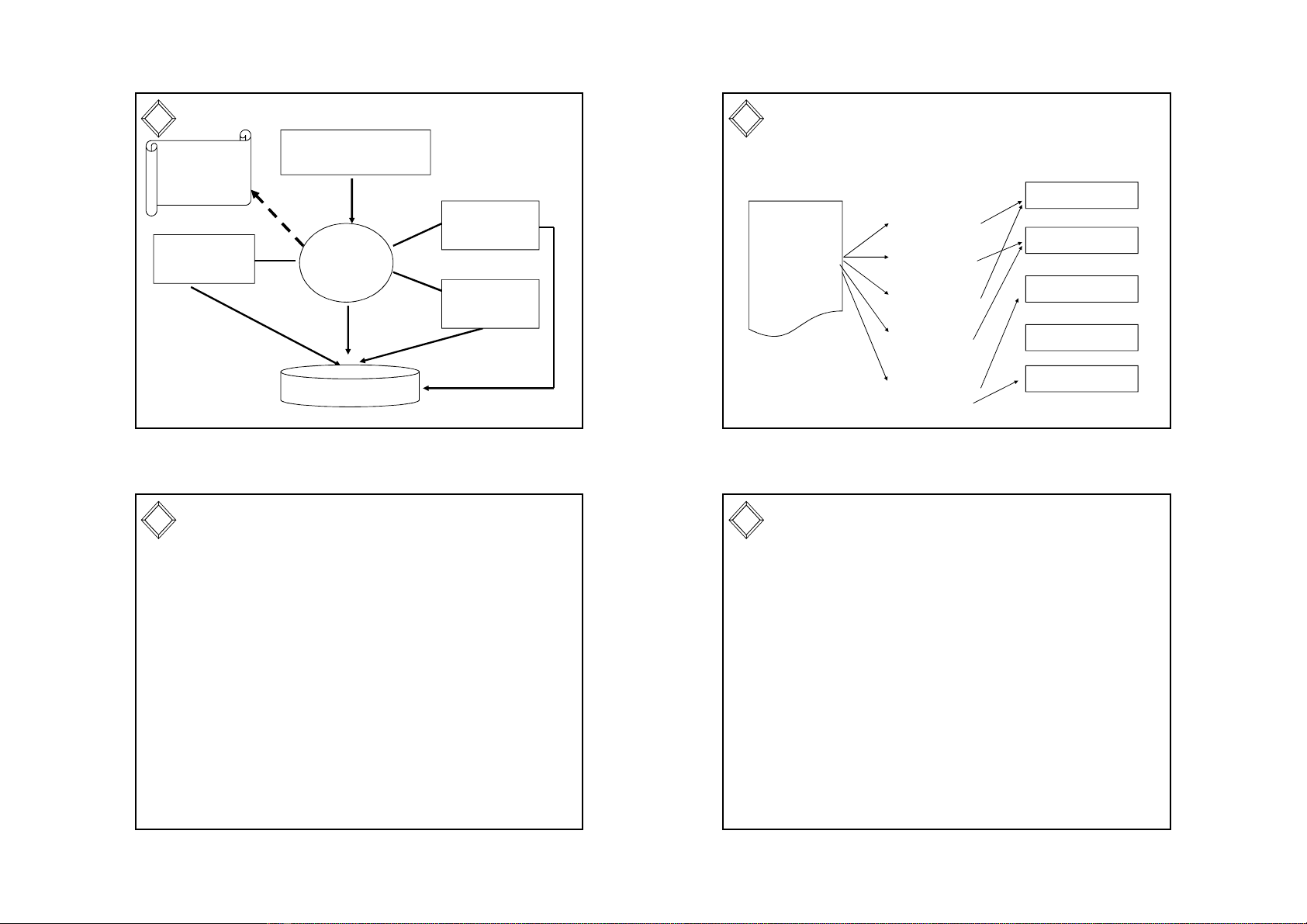

Tổ chức AIS theo hoạt động

Hoạt động Hoạt động

của quá của quá

trình kinh trình kinh

doanh doanh Yêu cầu Yêu cầu

thông tinthông tin

Kho dữ Kho dữ

liệuliệu

Người sử Người sử

dụng thông dụng thông

tintin

Thu thập dữ liệu theo các Thu thập dữ liệu theo các

hoạt động của quá trình KDhoạt động của quá trình KD

Hợp nhất dữ liệu toàn DNHợp nhất dữ liệu toàn DN

Gắn AIS với các hoạt động Gắn AIS với các hoạt động

kinh doanh của DNkinh doanh của DN

Thông tin cung cấp linh hoạtThông tin cung cấp linh hoạt

Bùi Quang Hùng - Khoa Kế toán - Kiểm toán, ĐH Kinh Tế TP.HCM 5

17

Hoạt

động/

Sự kiện

(Event)

Nguồn lực

(Resources)

Đối tượng

(Agent)

Mô hình REAL

Dữliệu thu thập

Nơi chốn

(Location)

Tiếp cận Tiếp cận

như thế như thế

nàonào

18

Hoạt động và chu trình kinh doanh

Quá trình

kinh

doanh

Hoạt động A

Hoạt động …

Hoạt động B

Hoạt động C

Chu trình DTChu trình DT

Chu trình CPChu trình CP

Chu trình SXChu trình SX

Chu trình TCChu trình TC

Chu trình NsựChu trình Nsự

Hoạt động …

Hoạt động …

19

Chu trình kinh doanh

Tập hợp các hoạt động trong cùng 1 nội dung trao

đổi, chuyển hoá nguồn lực của doanh nghiệp

Bao gồm:

–Chu trình doanh thu

– Chu trình chi phí

– Chu trình sản xuất

– Chu trình nhân sự

– Chu trình tài chính

20

Chu trình kinh doanh

Chu trình doanh thu: Tập hợp các hoạt động liên quan

đến quá trình cung cấp hàng hóa/dịch vụ và thu tiền.

Chu trình chi phí: Tập hợp các hoạt động liên quan đến

quá trình mua hàng hóa/dịch vụ và thanh toán.

Chu trình sản xuất: Tập hợp các hoạt động liên quan

đến quá trình chuyển hóa các yếu tố đầu vào thành sản

phẩm hoàn thành.

Chu trình nhân sự: Tập hợp các hoạt động liên quan

đến quá trình tuyển dụng và trả lương

Chu trình tài chính: Tập hợp các hoạt động liên quan

đến quá trình huy động, sử dụng vốn và phân phối kết quả

sử dụng vốn