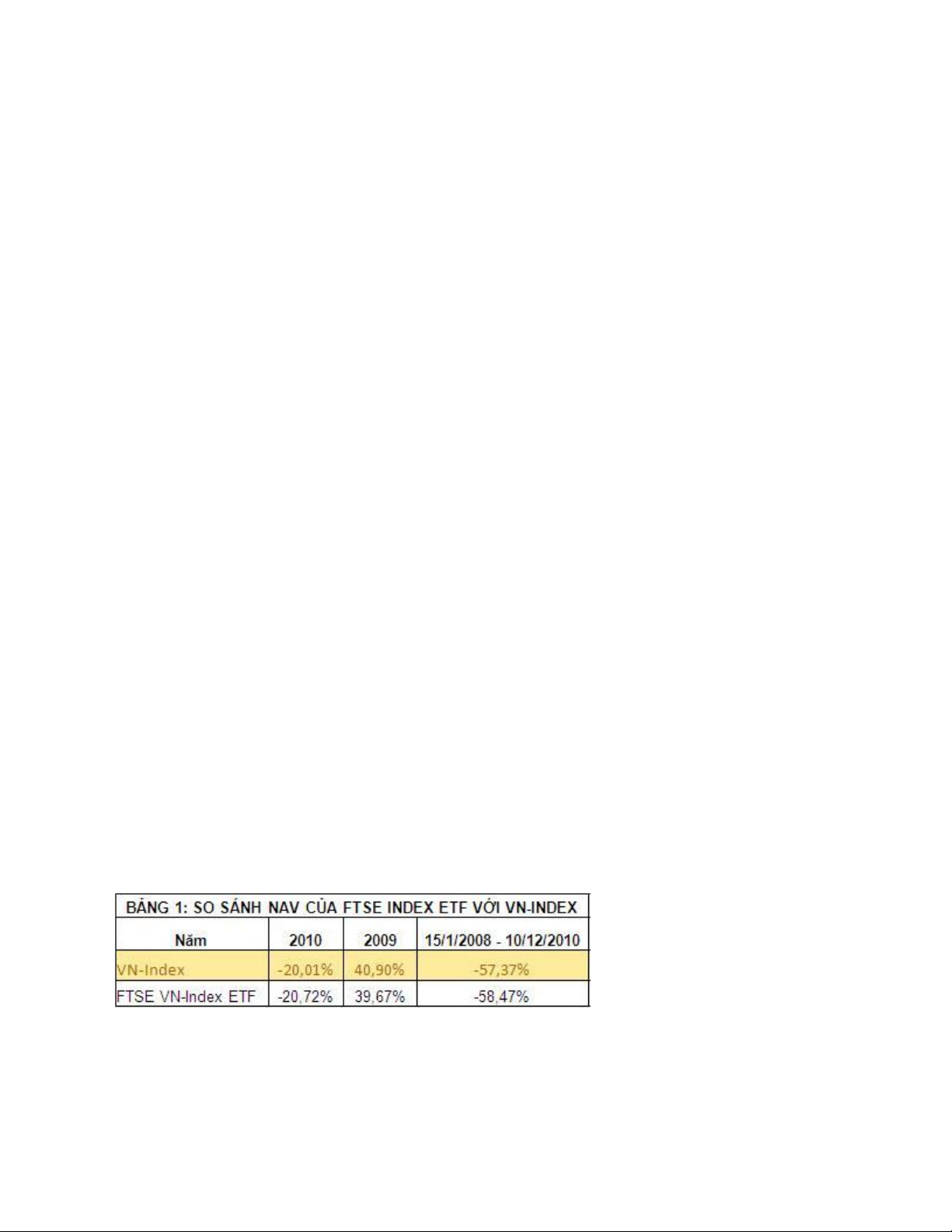

Cuộc "đỡ giá" của các quỹ

đầu tư chỉ số

Biến động của VN-Index thời gian qua khiến giới phân tích

trong nước cảm nhận “hơi thở” các ETF tại TTCK nội địa.

Vốn ngoại vào TTCK Việt Nam thông qua sự hiện diện trực tiếp

của các quỹ, tổ chức đầu tư và các cá nhân. Một hình thức khác

là các NĐT quốc tế ủy thác đầu tư qua các định chế tài chính

quốc tế có mặt tại Việt Nam. Nhưng gần đây, có một dòng chảy

ngầm của vốn ngoại diễn ra mạnh mẽ dưới hình thái quỹ đầu tư

![Đề thi Đầu tư quốc tế học kì 1 năm 2024-2025 có đáp án (Đề 2) - [kèm đáp án chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250822/kimphuong1001/135x160/84781755852396.jpg)