1. Khái ni m c c u v n, t m quan tr ng c a c c u v n và c c u v n t iệ ơ ấ ố ầ ọ ủ ơ ấ ố ơ ấ ố ố

u.ư

1.1. Khái ni m c c u v nệ ơ ấ ố

C c u tài chính: Là c c u c a ph n ngu n v n trên b ng cân đi k toán c aơ ấ ơ ấ ủ ầ ồ ố ả ố ế ủ

các công ty, bao g m c ngu n v n ng n h n và dài h n.ồ ả ồ ố ắ ạ ạ

C c u v n: Là c c u c a các ngu n tài tr dài h n đc công ty huy đngơ ấ ố ơ ấ ủ ồ ợ ạ ượ ộ

ph c v cho quá trình kinh doanh.ụ ụ

Hay nói cách khác: C c u v n là t tr ng c a v n ch s h u và n vay dàiơ ấ ố ỷ ọ ủ ố ủ ở ữ ợ

h n trong t ng ngu n v n c a công ty.ạ ổ ồ ố ủ

1.2. T m quan tr ng c a c c u v n và khái ni m c c u v n t i uầ ọ ủ ơ ấ ố ệ ơ ấ ố ố ư

Vi c xác l p c c u v n là m t quy t đnh quan trong c a nhà qu n tr tài chínhệ ậ ơ ấ ố ộ ế ị ủ ả ị

doanh nghi p. T m quan tr ng này th hi n nh ng v n đ sau:ệ ầ ọ ể ệ ở ữ ấ ề

-Khi công ty s d ng n nhi u h n trong c c u v n th ng có xu h ngử ụ ợ ề ơ ơ ấ ố ườ ướ

làm gia tăng thu nh p trên v n ch s h u nh ng s t o nên r i ro caoậ ố ủ ở ữ ư ẽ ạ ủ

h n cho công ty do áp l c tr n g c và lãi vay. Đng thái này có xuơ ự ả ợ ố ộ

h ng làm gia tăng giá c phi u c a công ty c ph n. Tuy nhiên, đi u nàyướ ổ ế ủ ổ ầ ề

l i làm gia tăng r i ro cho các c đông và có tác đng làm gi m giá cạ ủ ổ ộ ả ổ

phi u.ế

1

-Khi c c u v n thay đi s làm cho chi phí s d ng v n WACC c a côngơ ấ ố ổ ẽ ử ụ ố ủ

ty cũng thay đi. Đi u này s nh h ng đn quy t đnh ch n l a các dổ ề ẽ ả ưở ế ế ị ọ ự ự

án đu t c a công ty.ầ ư ủ

-M t c c u v n t i u là c c u v n làm t i thi u hóa chi phí s d ngộ ơ ấ ố ố ư ơ ấ ố ố ể ử ụ

v n và t i đa hóa giá tr c a công ty.ố ố ị ủ

Nh v y, chính sách c c u v n liên quan m t thi t v i m i quan h gi aư ậ ơ ấ ố ậ ế ớ ố ệ ữ

r i ro và l i nhu n c a công ty. Có th nói c c u v n t i u là c c u v nủ ợ ậ ủ ể ơ ấ ố ố ư ơ ấ ố

t o nên s cân b ng t i u gi a r i ro và t l sinh l i, qua đó làm t i đa hóaạ ự ằ ố ư ữ ủ ỷ ệ ờ ố

giá tr tài s n c a ch s h u.ị ả ủ ủ ở ữ

2. C c u v n và giá tr công ty.ơ ấ ố ị

- Giá tr th tr ng c a công ty là t ng h p giá tr th tr ng c a v n ch sị ị ườ ủ ổ ợ ị ị ườ ủ ố ủ ở

h u và giá tr th tr ng c a các kho n n vay c a công ty.ữ ị ị ườ ủ ả ợ ủ

- M c tiêu c a các nhà qu n tr tài chính là t i đa hóa giá tr công ty.ụ ủ ả ị ố ị

- M t trong nh ng ph ng pháp quan tr ng đ th c hi n m c tiêu này là cộ ữ ươ ọ ể ự ệ ụ ố

g ng thi t l p m t c c u v n t i u.ắ ế ậ ộ ơ ấ ố ố ư

V n đ đt ra là: S thay đi c c u v n c a công ty nh h ng th nàoấ ề ặ ự ổ ơ ấ ố ủ ả ưở ế

đn giá tr công ty?. Đ tr l i câu h i này, tr c h t chúng ta ph i làm rõế ị ể ả ờ ỏ ướ ế ả

vi c xác đnh giá tr công ty đc th c hi n nh th nào? S thay đi c c uệ ị ị ượ ự ệ ư ế ự ổ ơ ấ

v n c a công ty nh h ng nh th nào t i giá tr công ty? Các y u t c aố ủ ả ưở ư ế ớ ị ế ố ủ

quá trình xác đnh giá tr công ty bao g m: n ph i tr , nh h ng c a đònị ị ồ ợ ả ả ả ưở ủ

b y tài chính đn EPS và WACC.ẩ ế

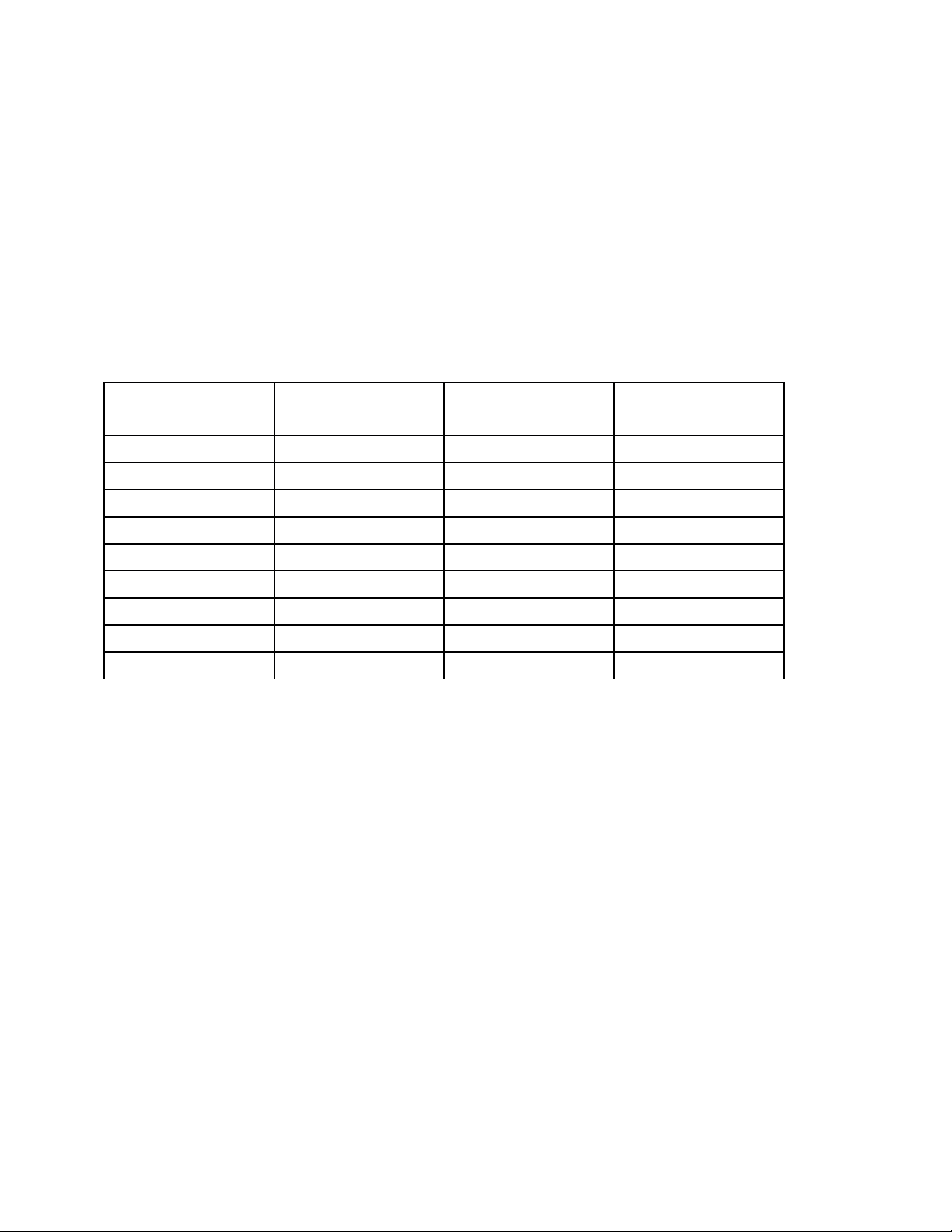

Ví d : ụ

C c u v n (%ơ ấ ố

n /t ng v n)ợ ổ ố Chi phí v n chố ủ

s h u (%)ở ữ EPS k v ngỳ ọ

(ngàn đng)ồGiá c phi uổ ế

( ngàn đng)ồ

0 10,5 3 28,57

10 11 3,5 31,81

20 11,5 4 34,78

30 12 4,5 37,5

40 12,1 5 41,32

50 14 5,2 37,14

60 15,5 5 32,26

70 16,8 4,8 28,57

80 18,5 4,5 24,32

Giá tr doanh nghi p = EPS/CP s d ng VCSHị ệ ử ụ

Khi t s n /t ng v n tăng, công ty ph i ch u áp l c tài chính l n h n do ph iỷ ố ợ ổ ố ả ị ự ớ ơ ả

thanh toán đúng h n cho ch n các kho n lãi c đnh. S gia tăng r i ro này tácạ ủ ợ ả ố ị ự ủ

đng đn chi phí s d ng v n.ộ ế ử ụ ố

L i ích mang l i cho công ty t vi c s d ng đòn b y tài chính là t o nên s giaợ ạ ừ ệ ử ụ ẩ ạ ự

tăng EPS l n h n s b t l i do gia tăng chi phí s d ng v n. k t qu giá cớ ơ ự ấ ợ ử ụ ố ế ả ổ

phi u tăng lên làm tăng giá tr công ty.trong tr ng h p ng c l i, vi c gia tăngế ị ườ ợ ượ ạ ệ

đòn b y tài chính s t o thêm gánh n ng cho công ty, làm gi m hgias tr công ty.ẩ ẽ ạ ặ ả ị

3

Trong ví d trên , t s n /t ng v n là 40% ta có giá cp m c cao nh t là 41,32ụ ỷ ố ợ ổ ố ở ứ ấ

ngđ/cp. Khi t s n / t ng v n v t quá 40%, nh h ng c a vi c gia tăng r iỷ ố ợ ổ ố ượ ả ưở ủ ệ ủ

ro s t o nên b t l i đáng k t i giá tr công ty (giá c phi u gi m).ẽ ạ ấ ợ ể ớ ị ổ ế ả

giá c phi u CP s d ng VCSHổ ế ử ụ

giá c phi uổ ế

0 30% 40% 50% đòn b y tài chính 0 30% 40% 50% đònẩ

b y tài chínhẩ

-Giá tr công ty trong đi u ki n gi đnh không có tăng tr ng b ng t ngị ề ệ ả ị ưở ằ ổ

giá tr các kho n n c ng v i PV c a thu nh p thu n c tính có đc tị ả ợ ộ ớ ủ ậ ầ ướ ượ ừ

v n ch s h u. công th c t ng quát:ố ủ ở ữ ứ ổ

- V = D + E/I V = D + S

-V giá tr DNị

-D giá tr th tr ng c a n (giá trái phi u * s l ng trái phi u đã bán)ị ị ườ ủ ợ ế ố ượ ế

-E l i nhu n thu nợ ậ ầ

-i chi phí s d ng VCSH ử ụ

-S là PV c a l i nhu n thu n t VCSH ủ ợ ậ ầ ừ

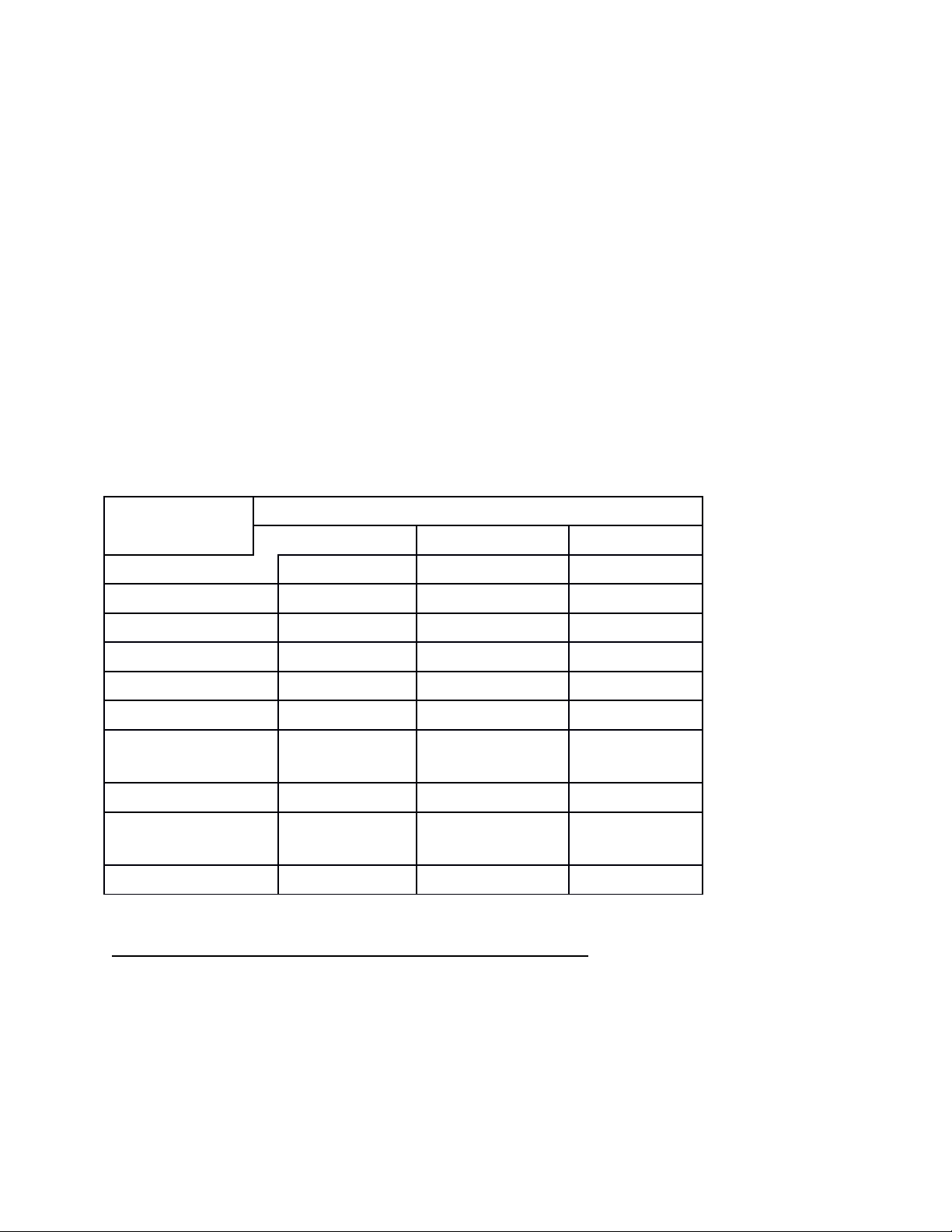

Ví d 2: ụ

C c u v n ơ ấ ố T s n / t ng v n ỷ ố ợ ổ ố

30% 40% 50%

N ợ90,000 120,000 150,000

VCSH 210,000 180,000 150,000

T ng ngu n v n ổ ồ ố 300,000 300,000 300,000

EBIT 100,000 100,000 100,000

Lãi vay 5% 4,500 6,000 7,500

L i nhu n ợ ậ 95,500 94,000 92,500

CP s d ng ử ụ

VCSH 12% 12.1% 14.0%

Giá tr c a n ị ủ ợ 90,000 120,000 150,000

Giá tr c a ị ủ

VCSH 795,833 776,860 660,714

C ng ộ885,833 896,860 810,714

Đc tr ng c b n c a c c u v n doanh nghi p:ặ ư ơ ả ủ ơ ấ ố ệ

- Đc c u thành b i v n dài h n, n đnh, th ng xuyên trong doanhượ ấ ở ố ạ ổ ị ườ

nghi pệ. Đây là s v n ch y u đc dùng đ tài tr cho các quy t đnh đu tố ố ủ ế ượ ể ợ ế ị ầ ư

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)