AGU International Journal of Sciences – 2021, Vol. 29 (3), 20 – 30

20

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TÍNH HỮU HIỆU KIỂM SOÁT NỘI BỘ

THU CHI TÀI CHÍNH TẠI TRƯỜNG CAO ĐẲNG NGHỀ CẦN THƠ

Ngô Quang Huy1, Trần Thị Kiều Trang2

1Trường Đại học Kỹ Thuật - Công Nghệ Cần Thơ

2Trường Cao đẳng Nghề Cần Thơ

Thông tin chung:

Ngày nhận bài: 06/01/2020

Ngày nhận kết quả bình duyệt:

09/09/2020

Ngày chấp nhận đăng:

12/2021

Title:

Factors affecting the internal

control effectiveness of

financial incomes and

expenditures at Can Tho

Vocational College

Keywords:

Internal control; financial

incomes and expenditures;

Vocational college; affecting

factors; Can Tho

Từ khóa:

Kiểm soát nội bộ; thu chi tài

chính; trường cao đẳng nghề;

nhân tố ảnh hưởng; Cần Thơ

ABSTRACT

The purpose of this study was to identify factors affecting the internal control

effectiveness of financial incomes and expenditures at Can Tho Vocational

College. Data was collected through the survey of 120 employees working at

the College. The methods used in this study include descriptive statistical

methods, Cronbach's Alpha test, exploratory factor analysis and multiple

regression. The results show that influencing factors include "Control

environment", "Risk assessment", "Control activities", "Information and

communication", "Monitoring activity", and "Information technology

Integration".

TÓM TẮT

Mục tiêu của nghiên cứu này là xác định các nhân tố ảnh hưởng đến tính

hữu hiệu của kiểm soát nội bộ thu chi tài chính tại trường Cao đẳng Nghề

Cần Thơ. Dữ liệu thu thập thông qua khảo sát 120 nhân viên đang làm việc

tại Trường. Phương pháp sử dụng trong nghiên cứu này gồm có phương

pháp thống kê mô tả, kiểm định Cronbach's Alpha, phân tích nhân tố khám

phá EFA và hồi quy đa biến. Kết quả cho thấy các nhân tố ảnh hưởng bảo

gồm "Môi trường kiểm soát", "Đánh giá rủi ro", "Hoạt động kiểm soát",

"Thông tin và truyền thông", "Giám sát", và "Ứng dụng công nghệ thông

tin".

1. GIỚI THIỆU

Theo xu hướng hiện nay, các đơn vị sự nghiệp

công lập dần dần sẽ đi theo xu hướng tự chủ. Hoạt

động theo cơ chế tự chủ tài chính toàn diện đòi

hỏi các đơn vị công lập phải nhanh chóng đổi mới

các công cụ quản lý sao cho phù hợp với điều kiện

thực tế với mục đích là nâng cao hiệu quả hoạt

động. Một khó khăn đặt ra đối với các đơn vị là sử

dụng một hệ thống kiểm soát sao cho nâng cao

được hiệu quả hoạt động của đơn vị này. Để đạt

được điều này, đa phần các nghiên cứu cho rằng

cần xây dựng kiểm soát nội bộ (KSNB) hướng

đến tăng tính hữu hiệu.

Hiện tại tuy có nhiều nghiên cứu về KSNB đã

được thực hiện. Tuy nhiên, có một số kẻ hở

nghiên cứu cần phải được xem xét. Thứ nhất,

nhóm tác giả gần như chưa tìm thấy các nghiên

cứu tại các đơn vị giáo dục, mà cụ thể là các

AGU International Journal of Sciences – 2021, Vol. 29 (3), 20 – 30

21

trường cao đẳng nghề. Như vậy, sẽ giới hạn sự

hiểu biết về KSNB tại các trường cao đẳng nghề.

Thứ hai, nhóm tác giả cũng nhận thấy chưa có

nghiên cứu nào sâu tập trung vào một nội dung cụ

thể nhất định của KSNB mà cụ thể là nội dung

như thu chi tài chính. Thứ ba, các nghiên cứu trên

chưa có nghiên cứu nào xem xét nhân tố ứng dụng

công nghệ thông tin (CNTT) ảnh hưởng đến

KSNB như thế nào. Mặc dù nhân tố này có thể có

ảnh hưởng đến tính hữu hiệu của KSNB. Chính vì

vậy, nhận thấy được ba kẻ hở trên, nhóm tác giả

đã thực hiện nghiên cứu để phân tích các nhân tố

ảnh hưởng đến tính hữu hiệu KSNB thu chi tài

chính tại trường Cao đẳng Nghề Cần Thơ để

nghiên cứu.

2. CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP

NGHIÊN CỨU

2.1 Cơ sở lý luận

Theo Coso (1992), KSNB là một quá trình bị chi

phối bởi người quản l, hội đng quản trị và các

nhân viên của đơn vị, được thiết lập để cung cấp

một sự đảm bảo hợp l nhằm đạt được các mục

tiêu sau đây: Tính hữu hiệu và hiệu quả của hoạt

động, sự tin cậy của báo cáo tài chính, sự tuân thủ

các luật lệ và quy định.

Khi xem xét các nhân tố ảnh hưởng, KSNB thông

thường được đánh giá thông qua tính hữu hiệu (ví

dụ: Vu, 2016). Tính hữu hiệu của KSNB là việc

KSNB đã đạt được mục tiêu, mục đích đặt ra như

bảo vệ tài sản đơn vị, đảm bảo tính đúng đắn của

các báo cáo tài chính, đẩy mạnh hiệu quả điều

hành hiệu quả sản suất kinh doanh của đơn vị.

Theo Coso (1992), KSNB gm có các thành phần

như sau: Môi trường kiểm soát, đánh giá rủi ro,

hoạt động kiểm soát, thông tin và truyền thông,

giám sát. Các thành phần này được cho là các

nhân tố có ảnh hưởng đến KSNB (xem Vu, 2016).

Ngoài ra, tác giả Nguyễn Hữu Bình (2016) lập

luận rằng ứng dụng CNTT cũng có thể ảnh hưởng

đến KSNB. Như vậy, sáu nhân tố này sẽ được

xem xét tiếp theo. Nội dung tiếp theo trình bày

các khái niệm về các nhân tố nói trên.

2.1.1 Nhân tố môi trường kiểm soát

Tác giả Amudo và Inanga (2009) cho rằng môi

trường kiểm soát là nền tảng thức, là văn hóa

của tổ chức, phản ánh sắc thái chung của một tổ

chức, tác động đến thức kiểm soát của toàn bộ

thành viên trong tổ chức. Môi trường kiểm soát là

nền tảng cho yếu tố còn lại của KSNB. Môi

trường kiểm soát đề cập đến các yếu tố như: sự

liêm chính về giá trị đạo đức, năng lực nhà quản

l và nhân viên, triết l quản l và phong cách

lãnh đạo, cơ cấu tổ chức, chính sách nhân sự.

2.1.2 Nhân tố đánh giá rủi ro

Theo tác giả Badara (2013) thì đánh giá rủi ro là

việc nhận dạng, phân tích và quản l các rủi ro có

thể đe da đến việc đạt được mục tiêu của tổ

chức, t đó có thể quản trị được rủi ro. Do đó,

việc đánh giá rủi ro rất quan trng. Đánh giả rủi ro

giúp cho tổ chức có thể đánh giá được các rủi ro

bên trong và bên ngoài tổ chức.

2.1.3 Nhân tố hoạt động kiểm soát

Tác giả Afiah và Azwari (2015) bày tỏ quan điểm:

Hoạt động kiểm soát là tập hợp những chính sách,

thủ tục kiểm soát để đảm bảo cho các ch thị của

nhà quản l được thực hiện nhằm đạt được các

mục tiêu. Các chính sách và thủ tục này thúc đẩy

các hoạt động cần thiết để giảm thiểu những rủi ro

và tạo điều kiện cho các mục tiêu đề ra được thực

thi nghiêm túc, hiệu quả.

2.1.4 Nhân tố thông tin và truyền thông

Theo Sultana và Haque (2011), thông tin và

truyền thông có hai nội dung liên quan mật thiết

và không tách rời. Thứ nhất, thông tin là cần thiết

để thực thể thực hiện trách nhiệm KSNB trong

việc hỗ trợ tổ chức. Truyền thông là việc thông tin

lưu thông cả bên trong và bên ngoài. Truyền

thông tốt sẽ cung cấp cho tổ chức thông tin cần

thiết để thực hiện các hoạt động kiểm soát nội bộ

hàng ngày. Truyền thông cho phép nhân viên hiểu

và có trách nhiệm thực hiện KSNB một cách hữu

hiệu để đạt được các mục tiêu đề ra của tổ chức.

AGU International Journal of Sciences – 2021, Vol. 29 (3), 20 – 30

22

2.1.5 Nhân tố giám sát

Tác giả Sultana và Haque (2011) cho rằng giám

sát là bộ phận cuối cng của KSNB. Cũng theo

tác giả, đây là quá trình đánh giá chất lượng của

KSNB theo thời gian. Giám sát có vai trò quan

trng, nó giúp KSNB hoạt động hữu hiệu. Giám

sát được thực hiện ở mi hoạt động trong đơn vị.

Để tổ chức hoạt động hiệu quả đúng mục tiêu đề

ra, tổ chức cần thường xuyên thực hiện hoạt động

giám sát thường xuyên kết hợp với hoạt động

giám sát định k tất cả các hoạt động. Chính vì

vậy, hoạt động này sẽ giúp tăng tính hữu hiệu của

KSNB.

2.1.6 Nhân tố ứng dụng CNTT

Ứng dụng CNTT được định nghĩa là việc sử dụng

các tiến bộ về CNTT để tích hợp các hoạt động

hằng ngày của tổ chức vào một hệ thống duy nhất

sử dụng trong tổ chức với cơ sở dữ liệu dùng

chung (Maiga và cs., 2015). Việc ứng dụng CNTT

có ảnh hưởng đến tính hữu hiệu của KSNB thu

chi tài chính. Trong thực tế hiện nay, việc vận

hành KSNB tốt trên nền tảng CNTT sẽ giúp cho

việc kiểm soát tiết kiệm thời gian, tiết kiệm chi

phí và quản l cấp hiệu quả hơn. Như vậy, ứng

dụng CNTT giúp cho thông tin được xuyên suốt

lưu thông trong nội bộ tổ chức, giúp cho việc

minh bạch hóa thông tin. Chính vì vậy, thông tin

rõ ràng cụ thể sẽ giúp cho KSNB hữu hiệu hơn.

2.1.7 Phát triển giả thuyết và mô hình nghiên

cứu

Có nhiều nghiên cứu về kiểm soát nội bộ (KSNB)

được thực hiện gần đây. Về các nghiên cứu ngoài

nước, có một vài nghiên cứu đáng chú gần đây.

Thứ nhất, Rae và cộng sự (2017) đã nghiên cứu

về mối quan hệ giữa các nhân tố thành phần trong

KSNB theo mô hình COSO (1992) và tác động

của các nhân tố này để tính hữu hiệu của hoạt

động giám sát tại doanh nghiệp. Thứ hai, Thabi

(2019) nghiên cứu về tính hữu hiệu của KSNB

trong quản lý rủi ro doanh nghiệp dựa trên mô

hình COSO. Thứ ba, Loishyn và cs. (2019) đã

nghiên cứu về phương thức đánh giá các ch số

hiệu quả của chức năng KSNB. Cuối cùng,

Adebiyi (2017) nghiên cứu về hệ thống KSNB có

vai trò như thế nào đối với chính sách và thủ tục

tài chính của bệnh viện.

Về các nghiên cứu trong nước, thứ nhất, Trương

Nguyễn Tường Vy (2018) đã phân tích các nhân

tố ảnh hưởng KSNB hoạt động tín dụng tại 10

ngân hàng thương mại cổ phần Việt Nam. Thứ

hai, Hoàng Thị Nga và Lý Nguyễn Ngc Thảo

(2020) cũng phân tích các nhân tố nhân tố ảnh

hưởng đến kiểm soát nội bộ hoạt động tín dụng

các ngân hàng thương mại Thành phố H Chí

Minh thông qua phân tích 148 quan sát thu thập t

các ngân hàng trên địa bàn. Thứ ba, Anh và cộng

sự (2020) đã phân tích các nhân tố ảnh hưởng đến

tính hữu hiệu tại các công ty sản xuất xi măng tại

Việt Nam thông qua phân tích 210 quản lý và

nhân viên tại các công ty này. Thứ tư, Vu (2016)

xem xét nghiên cứu các nhân tố ảnh hưởng đến sự

hữu hiệu của hệ thống kiểm soát nội bộ trong các

ngân hàng thương mại Việt Nam. Thứ năm, Đinh

Thế Hng và cs. (2016) nghiên cứu về hệ thống

KSNB trong các trường Đại hc công lập Việt

Nam.

Kết quả các nghiên cứu đều cho thấy 5 nhân tố

"Môi trường kiểm soát", "Đánh giá rủi ro", "Hoạt

động kiểm soát", "Thông tin và truyền thông",

"Giám sát" có ảnh hưởng đến tính hữu hiệu

KSNB. Do đó, tương tự với các kết quả trước,

nhóm tác giả cũng k vng 5 nhân tố này cũng

ảnh hưởng đến tính hữu hiệu của KSNB thu chi

tài chính. Bên cạnh đó, Nguyễn Hữu Bình (2016)

lập luận rằng nhân tố "Ứng dụng CNTT" cũng có

thể ảnh hưởng đến tính hữu hiệu KSNB của tổ

chức. Như vậy, nhóm tác giả cũng cho rằng nhân

tố này cũng sẽ ảnh hưởng đến tính hữu hiệu của

KSNB thu chi tài chính. Với lập luận trên, nhóm

tác giả đưa ra sáu giả thuyết nghiên cứu như sau:

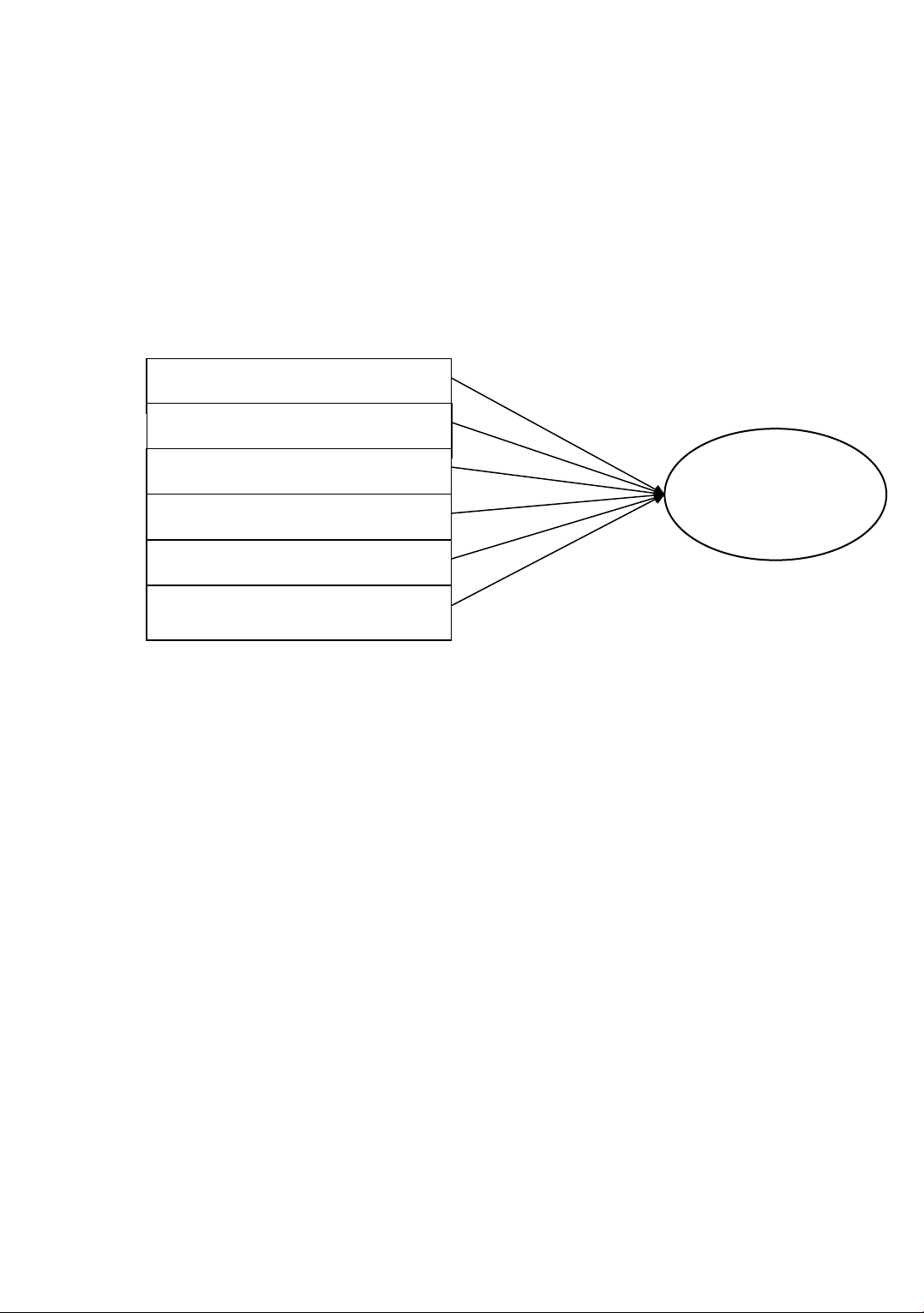

H1: Có mối quan hệ cùng chiều giữa nhân tố môi

trường kiểm soát và tính hữu hiệu của KSNB thu

chi tài chính tại Trường Cao đẳng Nghề Cần Thơ.

H2: Có mối quan hệ cùng chiều giữa nhân tố

đánh giá rủi ro và tính hữu hiệu của KSNB thu chi

tài chính tại Trường Cao đẳng Nghề Cần Thơ.

AGU International Journal of Sciences – 2021, Vol. 29 (3), 20 – 30

23

H3: Có mối quan hệ cùng chiều giữa nhân tố

đánh giá rủi ro và tính hữu hiệu của KSNB thu chi

tài chính tại Trường Cao đẳng Nghề Cần Thơ.

H4: Có mối quan hệ cùng chiều giữa nhân tố

thông tin và truyền thông và tính hữu hiệu của

KSNB thu chi tài chính tại Trường Cao đẳng

Nghề Cần Thơ.

H5: Có mối quan hệ cùng chiều giữa nhân tố

giám sát và tính hữu hiệu của KSNB thu chi tài

chính tại Trường Cao đẳng Nghề Cần Thơ.

H6: Có mối quan hệ cùng chiều giữa nhân tố ứng

dụng CNTT và tính hữu hiệu của KSNB thu chi tài

chính tại Trường Cao đẳng Nghề Cần Thơ.

Các giả thuyết này được mô tả trong mô hình

nghiên cứu như hình 1.

Hình 1. Mô hình nghiên cứu đề xuất

2.2 Phương pháp nghiên cứu

2.2.1 Phương pháp thu thập số liệu

Nhóm tác giả tiến hành thu thập dữ liệu thông qua

khảo sát các đối tượng đang làm việc tại Trường

Cao đẳng Nghề Cần Thơ. Để xác định số quan sát

phù hợp với phân tích, nhóm tác giả tiến hành

thực hiện theo hướng dẫn của Hoàng Trng và

Chu Nguyễn Mộng Ngc (2008). H cho rằng để

kết quả của phân tích nhân tố khám phá có độ tin

cậy thì t lệ là giữa một biến quan sát và mẫu

nghiên cứu là 5:1 (với 24 biến quan sát để thực

hiện phân tích nhân tố khám phá cho 6 nhân tố

ảnh hưởng). Bên cạnh đó, theo Tabachnick và cs.

(2007) thì để kết quả hi quy đa biến có độ tin cậy

thì số lượng quan sát đưa vào phân tích phải lớn

hơn 50 + 8m (với m là 6 biến độc lập). Như vậy,

sau khi lựa chn theo các công thức trên, nhóm

tác giả đưa ra số quan sát tối thiểu cần có để phân

tích là 120. Đây cũng chính là số đối tượng được

khảo sát.

Hiện tại, đối với độ ngũ công chức, viên chức

giảng viên tại trường là 120, loại tr các nhân viên

theo hợp đng. Lý do loại tr là các nhân viên này

không thường xuyên làm các công việc liên quan

đến các công tác chịu ảnh hưởng nhiều của KSNB

(ví dụ như tạp vụ, lao công). Với số lượng như

vậy hoàn toàn bằng với số lượng cần khảo sát. Do

đó, có thể nói mẫu khảo sát trong nội dung bài

viết cũng là toàn thể.

2.2.2 Thang đo

Các thang đo lường được kế tha t các nghiên

cứu trước. Cụ thể, trong mô hình có 6 biến độc lâp

gm MTKS, DGRR, HDKS, TTTT,GS, CNTT và

1 biến phụ thuộc là KSTC. Bảng 1 đưa ra thông

tin về cơ sở đề xuất và nội dung các biến quan sát.

Tất cả các thang đo lường đều được sử dụng theo

Likert 5 bậc (1: hoàn toàn không đng ý; 2: không

đng ý; 3: không ý kiến; 4: đng ý; 5: hoàn toàn

đng ý).

+

+

+

Môi trường kiểm soát

Đánh giá rủi ro

Hoạt động kiểm soát

Thông tin và truyền thông

Hữu hiệu của

KSNB thu chi tài

chính

+

Giám sát

Ứng dụng CNTT

+

+

AGU International Journal of Sciences – 2021, Vol. 29 (3), 20 – 30

24

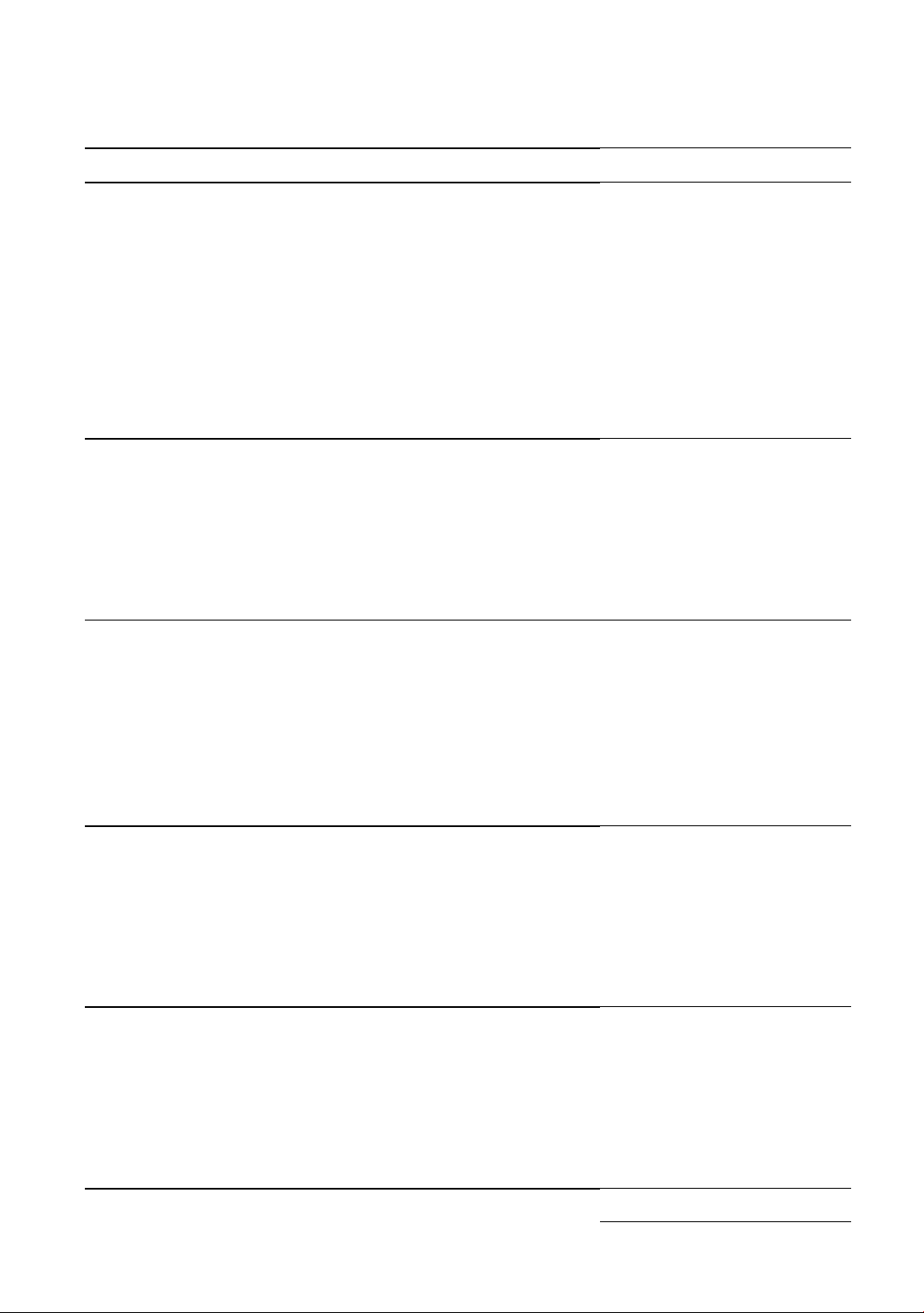

Bảng 1. Diễn giải biến quan sát sử dụng nghiên cứu

Mã hóa

Biến quan sát

Cơ sở để xuất

MTKS1

Tính trung thực và việc cư xử có đạo đức, có chuẩn mực của

toàn thể cán bộ, công nhân viên chức được xem là văn hóa

của nhà trường

Kế tha t Sultana và Haque

(2011), Vu (2016) và có điều

chnh

MTKS2

Nhà quản l xem việc tổ chức, vận hành hệ thống kiểm soát

nội bộ là một nhiệm vụ quan trng.

MTKS3

Trách nhiệm và quyền hạn của tng khoa, phòng/ ban được

quy định r ràng bằng văn bản.

MTKS4

Cán bộ, công nhân viên chức của nhà trường có năng lực

chuyên môn ph hợp

DGRR1

Nhà trường có xác định các mục tiêu cụ thể.

Kế tha t Sultana và Haque

(2011), Vu (2016) và có điều

chnh

DGRR2

Nhà trường nhận dạng được các rủi ro tác động đến việc

không đạt mục tiêu.

DGRR3

Nhà trường có hoạt động phân tích và đánh giá rủi ro không

đạt được mục tiêu.

DGRR4

Nhà trường có đưa ra các biện pháp đối phó rủi ro

HDKS1

Nhà trường phân chia trách nhiệm, quyền hạn hợp l giữa các

khoa, phòng/ ban

Kế tha t Sultana và Haque

(2011), Vu (2016) và có điều

chnh

HDKS2

Nhà trường có thực hiện hoạt động kiểm soát thu chi tài chính

HDKS3

Nhà trường có rà soát và xem xét hoạt động của các khoa,

phòng/ ban

HDKS4

Nhà trường có rà soát quá trình thực hiện hoạt động của khoa,

phòng/ban

TTTT1

Thông tin của nhà trường được cung cấp kịp thời

Kế tha t Sultana và Haque

(2011), Vu (2016) và có điều

chnh

TTTT2

Thông tin được cung cấp đúng đối tượng

TTTT3

Hoạt động truyền thông bên trong nhà trường diễn ra thông

suốt

TTTT4

Hệ thống thông tin truyền tải ra bên ngoài được nhà trường

thực hiện thường xuyên với nội dung truyền tải r ràng

GS1

Hoạt động hàng ngày của nhà trường được giám sát thường

xuyên

Kế tha t Sultana và Haque

(2011), Vu (2016) và có điều

chnh

GS2

Nhà trường có thực hiện hoạt động giám sát định k

GS3

Nhà trường đánh giá thường xuyên hoạt động giám sát

GS4

Những yếu km của công tác giám sát tại trường được báo

cáo kịp thời.

CNTT1

Nhà Trường ứng dụng CNTT để xử lý công việc tại đơn vị.

Kế tha t Maiga và cs. (2015) và

![Tài liệu ôn tập môn Quản trị rủi ro ngân hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260311/hoatudang2026/135x160/60971773368958.jpg)