Ch−¬ng V : KÕ to¸n ho¹t ®éng ®Çu t− tμi chÝnh

I. Néi dung ho¹t ®éng ®Çu t− tμi chÝnh vμ nhiÖm vô cña kÕ to¸n

1. Kh¸i niÖn

Ho¹t ®éng ®Çu t− tµi chÝnh: Lµ viÖc DN ®em tµi s¶n, tiÒn vèn ®Çu t− vµo doanh nghiÖp hoÆc

tæ chøc kinh tÕ nh»m thu lîi nhuËn. §Çu t− tµi chÝnh ë doanh nghiÖp lµ ho¹t ®éng dïng tiÒn vèn ®Ó

mua cæ phiÕu, tr¸i phiÕu, (tr¸i phiÕu chÝnh phñ, tr¸i phiÕu ®Þa ph−¬ng, tr¸i phiÕu c«ng ty, tÝn phiÕu

kho b¹c) víi môc ®Ých h−ëng l·i hoÆc bá vèn vµo c¸c doanh nghiÖp kh¸c d−íi h×nh thøc gãp vèn

liªn doanh, mua cæ phÇn, gãp vèn víi t− c¸ch lµ mét thµnh viªn tham gia qu¶n lý vµ ®iÒu hµnh c«ng

ty liªn doanh, c«ng ty cæ phÇn nh»m chia sÎ lîi Ých vµ tr¸ch nhiÖm víi doanh nghiÖp kh¸c.

2 Néi dung c¸c kho¶n ®Çu t− tµi chÝnh

Ho¹t ®éng ®Çu t− ®−îc hiÓu lµ qu¸ tr×nh bá tµi s¶n, tiÒn vèn vµo ho¹t ®éng kinh doanh víi môc

®Ých lµ thu lîi. Ho¹t ®éng ®Çu t− trong doanh nghiÖp bao gåm ®Çu t− bªn trong vµ ®Çu t− ra bªn ngoµi

doanh nghiÖp.

§Çu t− bªn trong lµ viÖc bá tµi s¶n, tiÒn vån nh»m thùc hiÖn c¸c nhiÖm vô s¶n xuÊt kinh doanh

cña doanh nghiÖp nh− ®æi míi c«ng nghÖ, ®æi míi vµ t¨ng c−êng c¬ së vËt chÊt phôc vô cho

s¶n xuÊt kinh doanh, nã lµm t¨ng gi¸ trÞ tµi s¶n ë doanh nghiÖp, hoÆc ®Çu t− kinh doanh bÊt

®éng s¶n.

§Çu t− ra bªn ngoµi (®Çu t− tµi chÝnh) Lµ viÖc doanh nghiÖp ®em tµi s¶n, tiÒn vèn ®Çu t− vµo

doanh nghiÖp hoÆc tæ chøc kinh tÕ nh»m thu lîi nhuËn. §Çu t− tµi chÝnh ë doanh nghiÖp lµ

ho¹t ®éng dïng tiÒn vèn ®Ó mua cæ phiÕu, tr¸i phiÕu, (tr¸i phiÕu chÝnh phñ, tr¸i phiÕu ®Þa

ph−¬ng, tr¸i phiÕu c«ng ty, tÝn phiÕu kho b¹c) víi môc ®Ých h−ëng l·i hoÆc bá vèn vµo c¸c

doanh nghiÖp kh¸c d−íi h×nh thøc gãp vèn liªn doanh, mua cæ phÇn, gãp vèn víi t− c¸ch lµ

mét thµnh viªn tham gia qu¶n lý vµ ®iÒu hµnh c«ng ty liªn doanh, c«ng ty cæ phÇn nh»m chia

sÎ lîi Ých vµ tr¸ch nhiÖm víi doanh nghiÖp kh¸c.

Ho¹t ®éng ®Çu t− tµi chÝnh ®−îc tiÕn hµnh theo nhiÒu h×nh thøc kh¸c nhau:

Tµi s¶n

®Çu t−

tµi

chÝnh

Tµi s¶n

®Çu t−

tµi

chÝnh

ng¾n

h

¹

n

Tµi s¶n

®Çu t−

tµi

chÝnh

dµi h¹n

§Çu t− chøng kho¸n ng¾n h¹n

C¸c kho¶n cho vay ng¾n h¹n

- C¸c kho¶n øng tr−íc cã sinh lîi

-

C¸c kho¶n tµi s¶n dù tr÷ vµng, ®¸ quý

®Çu t−

gãp

vèn

liªn

doanh

Ho¹t ®éng SXKD ®−îc ®ång kiÓm so¸

t

Tµi s¶n ®−îc ®ång kiÓm so¸

t

- §Çu t− chøng kho¸n dµi h¹n

- C¸c kho¶n cho vay dµi h¹n

C¸c kho¶n ®Çu t− vµo C«ng ty liªn kÕt

C¸c kho¶n ®Çu t− vµo liªn doanh: C¸c c¬

së kinh doanh ®−

î

c ®ån

g

kiÓm so¸

t

S

¬ ®å . Ph©n lo¹i c¸c kho¶n ®Çu t− tµi chÝnh

2.1 C¨n cø thêi gian thu håi vèn, ®Çu t− :

§Çu t− ng¾n h¹n: Lµ h×nh thøc ®Çu t− mµ thêi h¹n thu håi c¸c kho¶n ®Çu t− trong vßng mét

n¨m hay trong mét chu kú s¶n xuÊt kinh doanh.

§Çu t− dµi h¹n: Lµ h×nh thøc ®Çu t− mµ thêi h¹n thu håi c¸c kho¶n ®Çu t− lín h¬n mét n¨m

hay sau mét chu kú s¶n xuÊt kinh doanh.

2.2 C¨n cø vµo néi dung vµ tÝnh chÊt ®Çu t− bao gåm:

2.2.1 §Çu t− nh»m môc ®Ých kiÓm so¸t

Lµ ho¹t ®éng mµ c¨n cø vµo tû lÖ vèn cña nhµ ®Çu t− vµ quyÒn kiÓm so¸t trong c¬ së ®Çu

t− ®Ó x¸ ®Þnh tõng h×nh thøc ®Çu t− cô thÓ

§Çu t− vµo c«ng ty liªn kÕt:

C«ng ty liªn kÕt lµ c«ng ty mµ trong ®ã nhµ ®Çu t− cã ¶nh h−ëng ®¸ng kÓ nh−ng kh«ng ph¶i lµ

c«ng ty con hoÆc c«ng ty liªn doanh cña nhµ ®Çu t−

¶nh h−ëng ®¸ng kÓ : Lµ quyÒn tham gia cña nhµ ®Çu t− vµo viÖc ra c¸c quyÕt ®Þnh vÒ chÝnh s¸ch

tµi chÝnh vµ ho¹t ®éng cña bªn nhËn ®Çu t− nh−ng kh«ng kiÓm so¸t c¸c chÝnh s¸ch ®ã.

KiÓm so¸t : Lµ quyÒn chi phèi c¸c chÝnh s¸ch tµi chÝnh vµ ho¹t ®éng cña doanh nghiÖp nh»m

thu ®−îc lîi Ých kinh tÕ tõ ho¹t ®éng cña doanh nghiÖp

BiÓu hiÖn cña ¶nh h−ëng ®¸ng kÓ :

- Nhµ ®Çu t− cã ®¹i diÖn trong héi ®ång qu¶n trÞ hoÆc c¸c cÊp qu¶n lý cña c«ng ty liªn kÕt,

cã quyÒn tham gia vµo viÖc ho¹ch ®Þnh c¸c chÝnh s¸ch cña c«ng ty liªn kÕt

- Cã c¸c giao dÞch quan träng gi÷a nhµ ®Çu t− vµ bªn nhËn ®Çu t−

- Cã sù trao ®æi vÒ c¸c c¸n bé qu¶n lý chñ chèt

- §−îc cung cÊp c¸c th«ng tin kinh tÕ kü thuËt quan träng

Theo th«ng t− 23/ 2005/TT - BTC ngµy 30/03/2005 x¸c ®Þnh ¶nh h−ëng ®¸ng kÓ ®èi víi bªn

nhËn ®Çu t− nh− sau:

Nhà đầu tư trực tiếp: Nhà đầu tư nắm giữ trực tiếp từ 20% đến dưới 50% quyền biểu quyết

trong vốn chủ sở hữu của bên nhận đầu tư mà không có thoả thuận khác thì được coi là có ảnh

hưởng đáng kể đối với bên nhận đầu tư. Trường hợp nhà đầu tư nắm giữ dưới 20% quyền biểu

quyết trong vốn chủ sở hữu của bên nhận đầu tư nhưng có thoả thuận giữa bên nhận đầu tư và nhà

đầu tư về việc nhà đầu tư đó có ảnh hưởng đáng kể. Trường hợp nhà đầu tư nắm giữ trên 50%

quyền biểu quyết trong vốn chủ sở hữu của bên nhận đầu tư nhưng có thỏa thuận về việc nhà đầu tư

đó không nắm giữ quyền kiểm soát đối với bên nhận đầu tư thì nhà đầu tư phải kế toán khoản đầu tư

theo khoản đầu tư vào công ty liên kết.

Nhà đầu tư gián tiếp: Nhà đầu tư nắm giữ gián tiếp thông qua các công ty con từ 20% đến

dưới 50% quyền biểu quyết của bên nhận đầu tư thì không phải trình bày khoản đầu tư đó trên báo

cáo tài chính riêng của mình, mà chỉ trình bày khoản đầu tư đó trên báo cáo tài chính hợp nhất của

nhà đầu tư theo phương pháp vốn chủ sở hữu.

Xác định tỷ lệ quyền biểu quyết của nhà đầu tư trong vốn chủ sở hữu của bên nhận đầu tư

a) Trường hợp tỷ lệ quyền biểu quyết của nhà đầu tư trong công ty liên kết đúng bằng tỷ lệ

vốn góp của nhà đầu tư trong công ty liên kết:

Tỷ lệ quyền biểu quyết

của nhà đầu tư trực tiếp =

trong công ty liên kết

Tổng vốn góp của nhà đầu tư

trong công ty liên kết

--------------------------------------------------

Tổng vốn chủ sở hữu của công ty liên kết

x 100%

Tỷ lệ quyền biểu quyết

của nhà đầu tư gián tiếp =

trong công ty liên kết

Tổng vốn góp của công ty con

của nhà đầu tư trong công ty liên kết

--------------------------------------------------

Tổng vốn chủ sở hữu của công ty liên kết

x 100%

b) Trường hợp tỷ lệ quyền biểu quyết khác với tỷ lệ vốn góp do có thoả thuận khác giữa nhà

đầu tư và công ty liên kết, quyền biểu quyết của nhà đầu tư được xác định căn cứ vào biên bản thoả

thuận giữa nhà đầu tư và công ty liên kết.

§Çu t− vµo c«ng ty liªn doanh (C¬ cë kinh doanh ®ång kiÓm so¸t):

Liªn doanh: Lµ tho¶ thuËn b»ng hîp ®ång cña hai hoÆc nhiÒu bªn ®Ó cïng thùc hiÖn ho¹t

®éng kinh tÕ, mµ ho¹t ®éng nµy ®−îc kiÓm so¸t bëi c¸c bªn gãp vèn liªn doanh.

C¸c h×nh thøc liªn doanh bao gåm:

Cơ sở kinh doanh đồng kiểm soát:

§ược thành lập bởi các bên góp vốn liên doanh (Cơ sở đồng kiểm soát) là cơ sở kinh

doanh mới được thành lập có hoạt động độc lập giống như hoạt động của một doanh nghiệp, tuy

nhiên vẫn chịu sự kiểm soát của các bên góp vốn liên doanh theo hợp đồng liên doanh.

§Æc ®iÓm cña c¬ së kinh doanh ®ång kiÓm so¸t:

- Cho phÐp mét bªn liªn doanh cã quyÒn ®ång kiÓm so¸t víi 1 hoÆc nhiÒu bªn liªn doanh

trong mét c¬ së liªn doanh

- Nhµ ®Çu t− trong c¬ së liªn doanh ®−îc ®ång kiÓm so¸t sÏ cã tû lÖ vèn ngang nhau víi c¸c

bªn ®Çu t− kh¸c

- C¬ së liªn doanh ®−îc thµnh lËp ph¸p nh©n riªng biÖt, vèn ®−îc së h÷u bëi c¸c bªn liªn

doanhtheo tû lÖ vèn gãp

- Cơ sở kinh doanh đồng kiểm soát phải tổ chức thực hiện công tác kế toán riêng theo quy

định của pháp luật hiện hành về kế toán như các doanh nghiệp khác. Cơ sở kinh doanh đồng kiểm

soát chịu trách nhiệm kiểm soát tài sản, các khoản nợ phải trả, doanh thu, thu nhập khác và chi phí

phát sinh tại đơn vị mình. Mỗi bên góp vốn liên doanh được hưởng một phần kết quả hoạt động của

cơ sở kinh doanh đồng kiểm soát theo thỏa thuận của hợp đồng liên doanh.

Các bên tham gia liên doanh góp vốn bằng tiền hoặc bằng tài sản vào liên doanh. Phần vốn

góp này phải được ghi sổ kế toán và được phản ánh trong Bảng cân đối kế toán của bên liên doanh

là một khoản mục đầu tư vào cơ sở kinh doanh đồng kiểm soát.

Hợp đồng hợp tác kinh doanh (Hoạt động kinh doanh đồng kiểm soát)

Là hoạt động liên doanh không thành lập một cơ sở kinh doanh mới. Các bên liên doanh có

nghĩa vụ và được hưởng quyền lợi theo thỏa thuận trong hợp đồng. Hoạt động của hợp đồng liên

doanh được các bên góp vốn thực hiện cùng với các hoạt động kinh doanh thông thường khác của

từng bên.

§Æc ®iÓm cña hîp ®ång hîp t¸c kinh doanh d−íi h×nh thøc ho¹t ®éng KD ®ång kiÓm so¸t:

- Kh«ng h×nh thµnh ph¸p nh©n míi. Ho¹t ®éng SXKD trong liªn doanh khi ®−îc ph©n chia

c¸c bªn sÏ thùc hiÖn song song cïng víi c¸c ho¹t ®éng SXKD th«ng th−êng cña DN

- Bé phËn liªn doanh kh«ng t¸ch ra khái c¬ cÊu tæ chøc cña tõng bªn

- Tõng bªn ghi nhËn ho¹t ®éng liªn doanh nh− lµ ho¹t ®éng SXKD th«ng th−êng cña DN

Tài sản đồng kiểm soát

Là tài sản được góp hoặc do các bên tham gia liên doanh mua, được sử dụng cho mục đích của liên

doanh và mang lại lợi ích cho các bên tham gia liên doanh theo quy định của Hợp đồng liên doanh.

§Æc ®iÓm cña hîp ®ång hîp t¸c kinh doanh d−íi h×nh thøc tµis¶n ®ång kiÓm so¸t:

- Kh«ng h×nh thµnh ph¸p nh©n míi

- Bé phËn liªn doanh kh«ng t¸ch ra khái c¬ cÊu tæ chøc cña tõng bªn

- Bªn liªn doanh h¹ch to¸n tµi s¶n gãp vèn lµ TSC§ vµ theo dâi chi tiÕt theo ®Þa ®iÓm qu¶n

lý vµ sö dông tµi s¶n. Chi phÝ vµ thu nhËp ®−îc chia trong ho¹t ®éng liªn doanh sÏ h¹ch to¸n nh−

ho¹t ®éng SXKD th«ng th−êng cña DN

§Çu t− vµo c«ng ty con:

C«ng ty con: Lµ doanh nghiÖp chÞu sù kiÓm so¸t cña 1 DN kh¸c (Gäi lµ c«ng ty mÑ)

C«ng ty mÑ: Lµ c«ng ty cã mét hoÆc nhiÒu c«ng ty con, n¾m gi÷ trªn 50% quyÒn biÓu quyÕt

ë c«ng ty con trùc tiÕp hoÆc gi¸n tiÕp th«ng qua mét c«ng ty con kh¸c trõ tr−êng hîp ®Æc biÖt khi

x¸c ®Þnh râ lµ quyÒn së h÷u kh«ng g¾n liÒn víi quyÒn kiÓm so¸t

Xác định quyền kiểm soát của công ty mẹ đối với công ty con

a) Quyền kiểm soát của công ty mẹ đối với công ty con được xác định khi công ty mẹ nắm

giữ trên 50% quyền biểu quyết ở công ty con (công ty mẹ có thể sở hữu trực tiếp công ty con, hoặc

sở hữu gián tiếp công ty con qua một công ty con khác).

a1) Xác định quyền kiểm soát trực tiếp của công ty mẹ đối với công ty con khi công ty mẹ

đầu tư vốn trực tiếp vào công ty con và công ty mẹ nắm giữ trên 50% quyền biểu quyết ở công ty

con đầu tư trực tiếp.

Quyền kiểm soát của công ty mẹ được xác định tương ứng với quyền

biểu quyết của công ty mẹ ở công ty con

Ví dụ: Công ty A đầu tư vốn vào Công ty cổ phần B 2600 cổ phiếu/ 5000 cổ phiếu đã phát

hành của Công ty B với mệnh giá của cổ phiếu là 100 000 đồng/1 cổ phiếu. Như vậy Công ty A

nắm giữ quyền biểu quyết tại Công ty con B là: 2600 Cổ phiếu/5000 cổ phiếu = 52% (hoặc 2600 CP

x 100 000 đồng/5000 CP x 100 000 đồng = 52%).

Quyền kiểm soát của Công ty A đối với Công ty B là 52% (> 50%), nên Công ty B là Công

ty con của Công ty A.

a2) Xác định quyền kiểm soát gián tiếp của công ty mẹ thông qua quyền sở hữu gián tiếp

công ty con qua một công ty con khác.

Công ty mẹ sở hữu gián tiếp công ty con khi công ty mẹ đầu tư vốn gián tiếp (kể cả trực

tiếp) vào công ty con qua một công ty con khác và công ty mẹ nắm giữ trên 50% quyền biểu quyết

ở công ty con đầu tư gián tiếp.

Quyền kiểm soát của công ty mẹ được xác định bằng tổng cộng quyền biểu

quyết của công ty mẹ ở công ty con đầu tư trực tiếp và ở công ty con đầu tư

gián tiếp qua công ty con khác

Ví dụ: Công ty cổ phần X đầu tư vào Công ty cổ phần Y 6 000 cổ phiếu/ 10 000 cổ phiếu

phát hành của Công ty Y với giá trị của cổ phiếu là 100 000 đồng/1 cổ phiếu. Như vậy Công ty cổ

phần X nắm giữ quyền biểu quyết tại Công ty cổ phần Y là:

6 000 Cổ phiếu/10 000 cổ phiếu = 60% (hoặc 6 000 CP x 100 000 đồng/10 000 CP x 100 000 đồng

= 60%).

Công ty cổ phần Y đầu tư vào Công ty TNHH Z tổng số vốn là 400.000.000 đồng/1 000 000

000 đồng (tổng vốn điều lệ). Công ty cổ phần X đầu tư tiếp vào Công ty TNHH Z 200 000 đồng/1

000 000 000 đồng (tổng vốn điều lệ)

Như vậy, xác định quyền kiểm soát của Công ty cổ phần X với Công ty TNHH Z như sau:

- Quyền kiểm soát trực tiếp của Công ty cổ phần X đối với Công ty TNHH Z là: 200.000 000 đồng/

1000 000 000 đồng = 20%.

- Quyền kiểm soát trực tiếp của Công ty cổ phần Y đối với Công ty TNHH Z là: 400 000 000 đồng/

1000 000 000 đồng = 40%.

- Quyền kiểm soát gián tiếp của Công ty X đối với Công ty TNHH Z là: 20% + 40% = 60%.

Quyền kiểm soát của Công ty X đối với Công ty Z là: 60% (> 50%), Công ty Z là Công ty

con của Công ty X.

Như vậy, vốn đầu tư của Công ty cổ phần X tại Công ty cổ phần Y là 60%(>50%) và tại

Công ty TNHH Z là 60% (>50%), nên hai công ty này đều là công ty con chịu sự kiểm soát của

Công ty cổ phần X.

b) Trường hợp đặc biệt quyền kiểm soát còn được thực hiện ngay cả khi công ty mẹ nắm giữ

ít hơn 50% quyền biểu quyết tại công ty con trong các trường hợp sau đây:

- Các nhà đầu tư khác thoả thuận dành cho công ty mẹ hơn 50% quyền biểu quyết;

- Công ty mẹ có quyền chi phối các chính sách tài chính và hoạt động theo quy chế thoả thuận;

b1) Công ty mẹ có quyền bổ nhiệm hoặc bãi miễn đa số các thành viên Hội đồng quản trị

hoặc cấp quản lý tương đương;

b2) Công ty mẹ có quyền bỏ đa số phiếu tại các cuộc họp của Hội đồng quản trị hoặc cấp

quản lý tương đương.

Ví dụ, Công ty TNHH một thành viên Lắp máy VINACO góp vốn vào Công ty cổ phần Xây

dựng SAVI chiếm 40% vốn điều lệ còn 2 thành viên khác một thành viên chiếm 55%, một thành

viên chiếm 5% vốn điều lệ. Nhưng do Công ty TNHH VINACO có thế mạnh về khách hàng, về

quản lý điều hành công ty nên cổ đông khác trong Công ty cổ phần SAVI thỏa thuận giao quyền

kiểm soát cho Công ty TNHH VINACO theo nghị quyết của Hội đồng quản trị. Do đó mặc dù Công

ty TNHH VINACO nắm giữ 40% vốn điều lệ ít hơn 50% quyền biểu quyết tại Công ty cổ phần

SAVI nhưng Công ty TNHH một thành viên VINACO vẫn là công ty mẹ của Công ty SAVI.

Xác định phần lợi ích của công ty mẹ đối với công ty con

a) Xác định phần lợi ích của công ty mẹ thông qua quyền sở hữu trực tiếp đối với công ty con

Trường hợp công ty mẹ sở hữu trực tiếp công ty con thì tỷ lệ lợi ích của công ty mẹ ở công

ty con được xác định tương ứng với quyền kiểm soát của công ty mẹ.

Tỷ lệ (%) lợi ích của công ty mẹ ở công ty con

đầu tư trực tiếp

=

Tỷ lệ (%) quyền kiểm soát tại

công ty con đầu tư trực tiếp

Ví dụ: Công ty TNHH D đầu tư vào Công ty cổ phần E 4000 cổ phiếu/ 7000 cổ phiếu phát

hành của Công ty cổ phần E với mệnh giá cổ phiếu là 100 000 đồng/ 1 cổ phiếu. Như vậy Công ty

TNHH D nắm giữ quyền biểu quyết tại Công ty con E là: 4000 cổ phiếu/7000 cổ phiếu = 57% (hoặc

4000 CP x 100 000 đồng/7000 CP x 100 000 đồng = 57%).

Quyền kiểm soát của Công ty TNHH D đối với Công ty con E là 57% và tỷ lệ lợi ích của

Công ty D đối với Công ty E tương ứng với quyền kiềm soát là 57%.

b) Xác định phần lợi ích của công ty mẹ thông qua quyền sở hữu gián tiếp công ty con qua

một công ty con khác.

Trường hợp công ty mẹ sở hữu gián tiếp công ty con khi công ty mẹ đầu tư vốn gián tiếp

vào công ty con qua một công ty con khác thì tỷ lệ lợi ích của công ty mẹ ở công ty con đầu tư gián

tiếp được xác định:

Tỷ lệ (%) lợi ích của

công ty mẹ ở công ty con

đầu tư gián tiếp

=

Tỷ lệ (%) lợi ích

tại công ty con

đầu tư trực tiếp

x

Tỷ lệ (%) lợi ích

tại công ty con

đầu tư gián tiếp

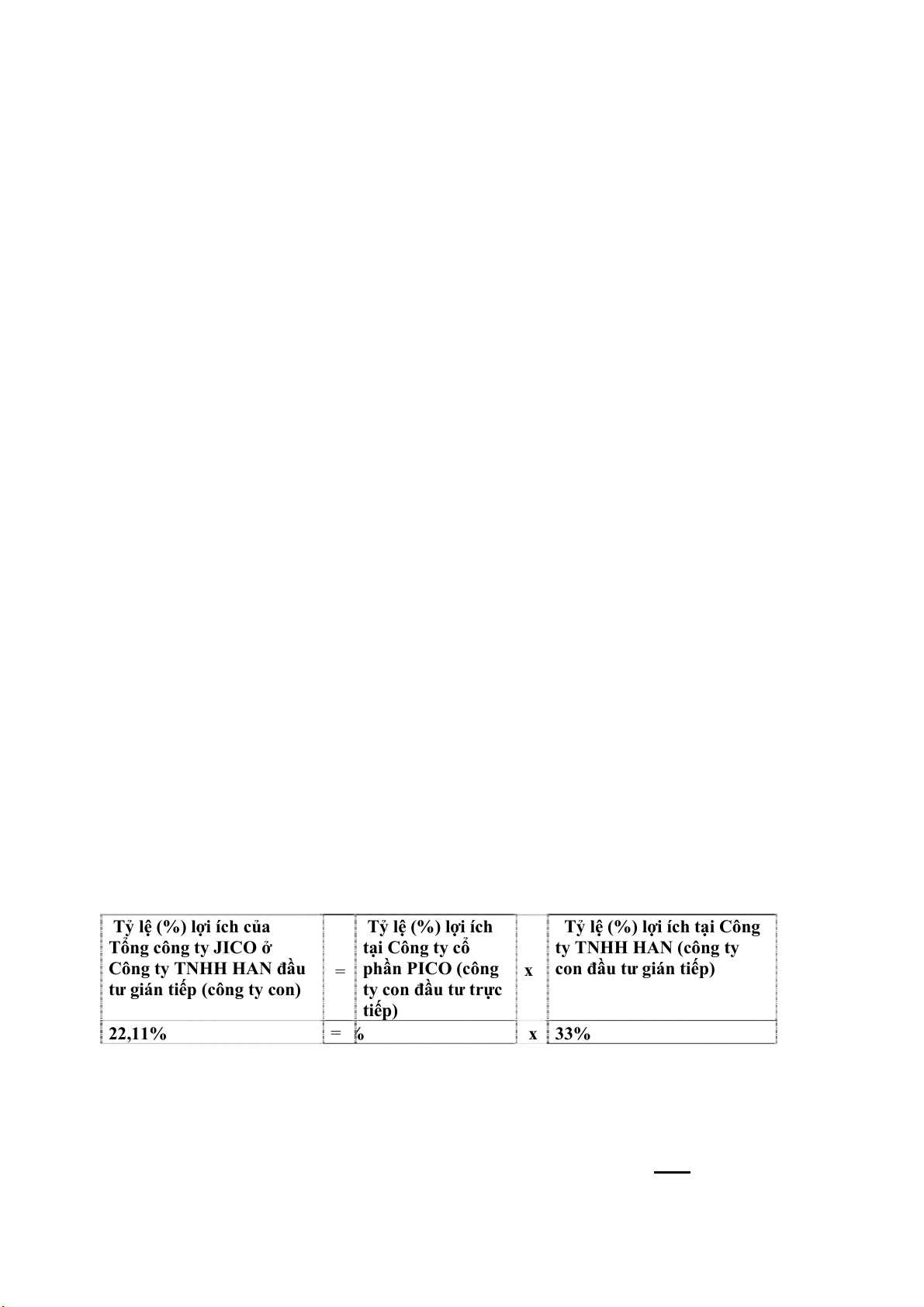

Ví dụ: Tổng Công ty JICO đầu tư vào Công ty cổ phần PICO 10 000 cổ phiếu/ 15 000 cổ

phiếu phát hành của Công ty PICO với mệnh giá cổ phiếu là 100 000 đồng/ 1 cổ phiếu. Như vậy

Tổng Công ty JICO nắm giữ quyền biểu quyết tại Công ty con PICO là: 10 000 Cổ phiếu/15 000 cổ

phiếu = 67% (hoặc 10 000 CP x 100 000 đồng/15 000 CP x 100 000 đồng = 67%). Công ty cổ phần

PICO đầu tư trực tiếp vào Công ty TNHH HAN tổng số vốn là 500.000.000 đồng/1 500 000 000

đồng (tổng vốn điều lệ) có tỷ lệ quyền biểu quyết 33% tại HAN.

Như vậy, xác định phần lợi ích của Tổng công ty JICO với Công ty TNHH HAN là:

Tỷ lệ (%) lợi ích của

Tổng công ty JICO ở

Công ty TNHH HAN đầu

tư gián tiếp (công ty con)

=

Tỷ lệ (%) lợi ích

tại Công ty cổ

phần PICO (công

ty con đầu tư trực

tiếp)

x

Tỷ lệ (%) lợi ích tại Công

ty TNHH HAN (công ty

con đầu tư gián tiếp)

22,11% =

%

x33%

Công ty TNHH HAN là công ty con của Tổng công ty JICO và tỷ lệ lợi ích của Tổng công

ty JICO tại HAN là 22,11%.

2.2.2 §Çu t− tµi chÝnh kh¸c:

Ho¹t ®éng ®Çu t− tµi chÝnh kh¸c lµ c¸c kho¶n ®Çu t− ngoµi c¸c kho¶n ®Çu t− vµo c«ng ty

con, c«ng ty liªn kÕt, c¬ së kinh doanh ®ång kiÓm so¸t. C¸c kho¶n ®Çu t− tµi chÝnh kh¸c bao gåm :

C¸c kho¶n ®Çu t− vµo c¸c ®¬n vÞ kh¸c mµ nhµ ®Çu t− n¾m gi÷ Ýt h¬n 20% quyÒn biÓu quyÕt ; ®Çu t−

tr¸i phiÕu, cho vay vèn.... §Çu t− tµi chÝnh kh¸c bao gåm :

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)