Đ tài :ề Đ i t ng c a h ch toán k toán,tài s n và ngu n v nố ượ ủ ạ ế ả ồ ố

trong các đ n v doanh nghi p và hành chính s nghi p (theo hìnhơ ị ệ ự ệ

th c s h u và hình thái bi u hi n)ứ ở ữ ể ệ

M đ u:ở ầ

Đ th c hi n t t công tác k toán thì v n đ đ u tiên đ c đ t ra làể ự ệ ố ế ấ ề ầ ượ ặ

ph i xác đ nh đúng đ i t ng c a h ch toán k toán.ả ị ố ượ ủ ạ ế

Khi xem xét m t đ n v b t kì dug là m t c quan nhà n c, m tộ ơ ị ấ ọ ơ ướ ộ

doanh nghi p, m t đ n v hành chính s nghi p hay m t t ch c xãệ ộ ơ ị ự ệ ộ ổ ứ

h i....ta đ u b t g p m t s các đ i t ng c n thi t cho ho t đ ngộ ề ắ ặ ộ ố ố ượ ầ ế ạ ộ

c a đ n v , đó chính là các lo i tài s n, trong quá trình ho t đ ng c aủ ơ ị ạ ả ạ ộ ủ

đ n v , các lo i tài s n th ng xuyên bi n đ ng đ ng th i ngu n hìnhơ ị ạ ả ườ ế ộ ồ ờ ồ

thành tài s n ( ngu n v n) cũng bi n đ ng. V y chi ti t tài s n là gì,ả ồ ố ế ộ ậ ế ả

ngu n v n là gì và đâu đ i t ng c a h ch toán? Các câu h i trên sồ ố ố ượ ủ ạ ỏ ẽ

đ c gi i đáp trong n i bài th o lu n d i đây.ượ ả ộ ả ậ ướ

N i dung :ộ

I. Đ i t ng c a h ch toán k toán :ố ượ ủ ạ ế

A. Đ i t ng chung c a HTKT :ố ượ ủ

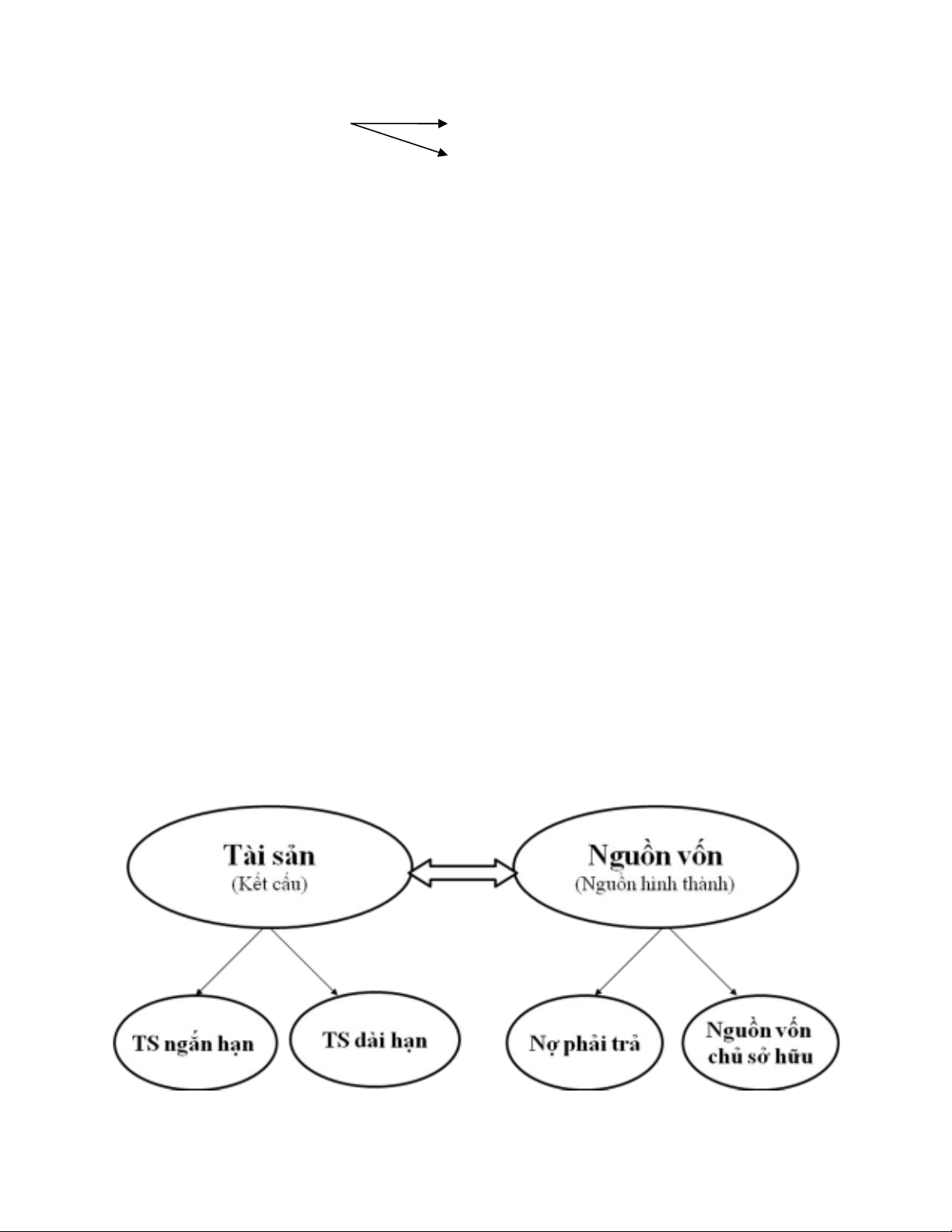

Đó là v n kinh doanh c a đ n v h ch toán đ c xem xét trongố ủ ơ ị ạ ượ

m i quan h hai m t bi u hi n là tài s n và ngu n hình thành tài s n,ố ệ ặ ể ệ ả ồ ả

s v n đ ng c a v n và các m i quan h kinh t pháp lý c a đ n vự ậ ộ ủ ố ố ệ ế ủ ơ ị

trong quá trình ho t đ ng. ạ ộ

V n kinh doanhố

1

Đ i t ngố ượ c a HTKT S v n đ ng c a v nủ ự ậ ộ ủ ố

Các quan h kinh t pháp lýệ ế

1.V n kinh doanh :ố

V n kinh doanh đ c bi u hi n g m tài s n và ngu n hình thành tàiố ượ ể ệ ồ ả ồ

s n hay tài s n và ngu n hình thành tài s n là hai m t khác nhau c aả ả ồ ả ặ ủ

v n kinh doanh.ố

Vì :

•V n kinh doanh luôn đ c bi u hi n d i d ng m t tài s n nàoố ượ ể ệ ướ ạ ộ ả

đó, có th h u hình hay vô hình. VD: V n kinh doanh g m tàiể ữ ố ồ

s n là ti n m t, ôtô…ả ề ặ

•V n kinh doanh luôn có ngu n t o thành. VD: Ti n m t c a cố ồ ạ ề ặ ủ ổ

đông có đ c do góp v n .Ôtô có đ c do đ c nhà n c c p.ượ ố ượ ượ ướ ấ

V n kinh doanh bi u hi n hai m t là tài s n (TS) và ngu n v n (NV)ố ể ệ ặ ả ồ ố

Trong đó : ΣTài s nả = Σ Ngu n v nồ ố

Nói cách khác thì TS và NV hai m t khác nhau c a cùng m t l ng giáặ ủ ộ ượ

tr tài s n, do v y v m t l ng thì chúng luôn cân b ng. ị ả ậ ề ặ ượ ằ

B t kỳ m t TS nào cũng đ c hình thành t m t ho c m t s ngu nấ ộ ượ ừ ộ ặ ộ ố ồ

nh t đ nh và m t ngu n thì t o nên m t ho c nhi u TS khác nhau.ấ ị ộ ồ ạ ộ ặ ề

2

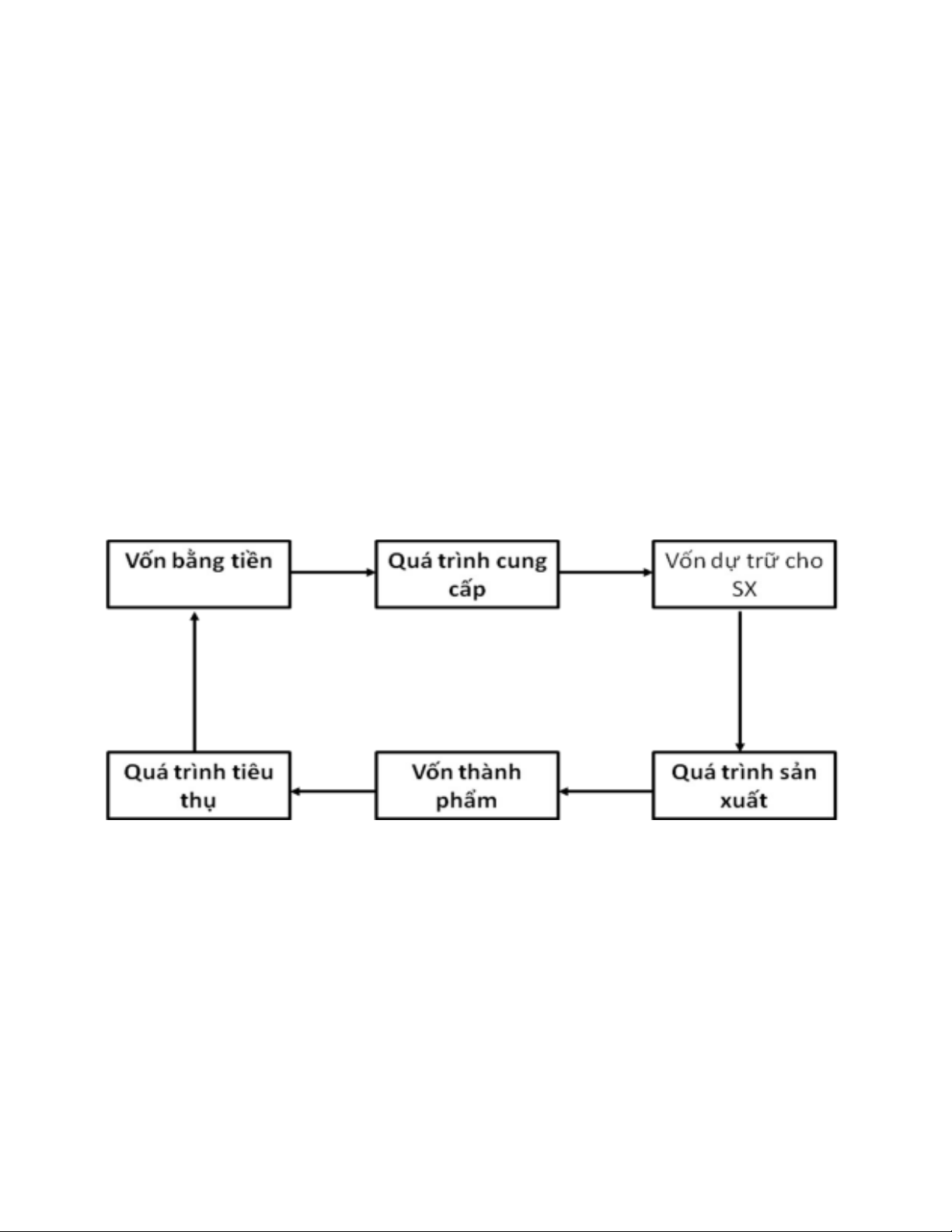

2. S v n đ ng c a v n :ự ậ ộ ủ ố

T i sao k toán l i ph n ánh s v n đ ng c a v n?ạ ế ạ ả ự ậ ộ ủ ố

Vì : Đ i t ng c a k toán là v n kinh doanh, mà v n kinh doanh thìố ượ ủ ế ố ố

không ng ng v n đ ng (tr ng thái đ ng). Và v i ch c năng c a mìnhừ ậ ộ ạ ộ ớ ứ ủ

k toán c n n m đ c m i s v n đ ng c a v n.ế ầ ắ ượ ọ ự ậ ộ ủ ố

V y thì v n v n đ ng nh th nào?ậ ố ậ ộ ư ế

Trong quá trình tái s n xu t v n luôn v n đ ng đ thay đ i hình tháiả ấ ố ậ ộ ể ổ

bi u hi n và giá tr .ể ệ ị

Giai đo n cung c p: Thay đ i hình thái ạ ấ ổ

Giai đo n s n xu t: Thay đ i hình thái và giá trạ ả ấ ổ ị

Giai đo n tiêu th : Thay đ i hình tháiạ ụ ổ

3. Các quan h kinh t pháp lý :ệ ế

Quan h kinh t c a DN g m quan h kinh t tài chính và quan hệ ế ủ ồ ệ ế ệ

kinh t pháp lý.ế

Các m i quan h kinh t pháp lý thu c đ i t ng c a k toán g m 4ố ệ ế ộ ố ượ ủ ế ồ

lo i:ạ

- Các mqh kinh t phát sinh do h p đ ng kinh t chuy n giaoế ợ ồ ế ể

quy n s d ng nh : NVL nh n gia công, ch bi n h , SP hàngề ử ụ ư ậ ế ế ộ

hoá gi h , TLLĐ thuê ngoài…ữ ộ

3

- Các mqh kinh t g n v i nghĩa v , trách nhi m c a các t ch cế ắ ớ ụ ệ ủ ổ ứ

kinh t nh : Trách nhi m b o hành SP, HH, trách nhi m trongế ư ệ ả ệ

chuy n giao NVL, bán thành ph m đúng kỳ h n và ch t l ng,ể ẩ ạ ấ ượ

trách nhi m trong b o v TS, b n v , kim la i quí hi m, tráchệ ả ệ ả ẽ ọ ế

nhi m uy tín trong vi c m và s d ng tài kho n ti n vayệ ệ ở ử ụ ả ề

- Các mqh thu n tuý v nghĩa v c a đ n v tr c xã h i trongầ ề ụ ủ ơ ị ướ ộ

vi c s d ng c a c i xã h i nh : trách nhi m b o v môiệ ử ụ ủ ả ộ ư ệ ả ệ

tr ng thiên nhiên, b o v tài nguyên và c s v t ch t c a xãườ ả ệ ơ ở ậ ấ ủ

h i, trách nhi m trong vi c s d ng lao đ ng xã h i.ộ ệ ệ ử ụ ộ ộ

-Các m i quan h trong h ch toán kinh doanh n i b , đ c bi t làố ệ ạ ộ ộ ặ ệ

đánh giá c ng hi n và h ng th t ng nhóm, t ng ng i trongố ế ưở ụ ừ ừ ườ

các lĩnh v c ho t đ ng.ự ạ ộ

Hi n nay ch m i nhóm th nh t đ c h ch toán theo dõi ngoài hệ ỉ ớ ứ ấ ượ ạ ệ

th ng.ố

B. Tài s n và ngu n v n :ả ồ ố

1.Tài s n :ả

a.Khái ni m :ệ

Là toàn b ti m l c kinh t c a đ n v , biêu th cho nh ng l i íchộ ề ự ế ủ ơ ị ị ữ ợ

kinh t mà DN s thu đ c trong t ng lai ho c nh ng ti m năngế ẽ ượ ươ ặ ữ ề

ph c v cho ho t đ ng kinh doanh c a đ n v .M i th h u hình và vôụ ụ ạ ộ ủ ơ ị ọ ứ ữ

hình tho mãn các ĐK:ả

+ Thu c quy n s h u ho c quy n ki m soát lâu dài c a đ n v .ộ ề ở ữ ặ ề ể ủ ơ ị

+ Th c s có giá trự ự ị

+ Có giá phí xác đ nhị

+ T o ra l i ích kinh t trong tu ng laiạ ợ ế ơ

b.Phân lo i :ạ

Tài s n ng n h n :ả ắ ạ

4

Là ti n, các kho n t ng đ ng ti n, các TS khác c a đ n v có thề ả ươ ươ ề ủ ơ ị ể

chuy n đ i thành ti n, bán và s d ng trong vòng m t năm ho c m tể ổ ề ử ụ ộ ặ ộ

chu kỳ kinh doanh bình th ng c a doanh nghi p.ườ ủ ệ

Bao g m: + Ti n và t ng đ ng ti nồ ề ươ ươ ề

+ Đ u t ng n h nầ ư ắ ạ

+ Các kho n ph i thu ng n h nả ả ắ ạ

+ Hàng t n khoồ

+ TSNH khác

Tài s n dài h n :ả ạ

Là các TS đ c s d ng, bán ho c chuy n đ i ngoài m t năm ho cượ ử ụ ặ ể ổ ộ ặ

m t chu kỳ kinh doanh bình th ng.ộ ườ

Bao g m: + Các kho n ph i thu dài h nồ ả ả ạ

+ TSCĐ

+ BĐS đ u tầ ư

+ Các kho n đ u t dài h nả ầ ư ạ

+ TSDH khác

2.Ngu n V n :ồ ố

Là ngu n hình thành nên tài s n c a đ n vồ ả ủ ơ ị

Ngu n n ph i trồ ợ ả ả: Là ngu n t o nên tài s n c a đ n v b ng cáchồ ạ ả ủ ơ ị ằ

t m th i chi m d ng c a các đ i t ng khác nhau và đ n v có tráchạ ờ ế ụ ủ ố ượ ơ ị

nhi m ph i thanh toán khi đ n h n.(ệ ả ế ạ

Bao g m: + N ph i tr ng i bánồ ợ ả ả ườ

+ L ng ph i tr CNVươ ả ả

+ Thu và các kho n ph i n p nhà n cế ả ả ộ ướ

+ Vay ng n h n, dài h nắ ạ ạ

Ngu n v n ch s h uồ ố ủ ở ữ : Là ngu n đ c t o l p t s góp v n c a cácồ ượ ạ ậ ừ ự ố ủ

nhà đ u t thông qua đóng c ph n, đ c c p phát đ i v i DNNN vàầ ư ổ ầ ượ ấ ố ớ

ngu n đ c b sung t k t qu kinh doanh c a đ n v . Đây là ngu nồ ượ ổ ừ ế ả ủ ơ ị ồ

v n mang tính lâu dài và đ n v không ph i thanh toán. ố ơ ị ả

5