HUỲNH BÁ HỌC

1/11

GIẢI BÀI TẬP MÔN NGUYÊN LÝ KẾ TOÁN

GIẢI BÀI TẬP MÔN NGUYÊN LÝ KẾ TOÁN

BÀI TẬP CHƯƠNG II

LÝ THUYẾT

Ghi chú

1. Phương pháp định khoản: gồm 4 bước

Bước 1: Xác định chi tiết đối tượng kế toán.

Bước 2: Xem xét đối tượng kế toán thuộc loại tài khoản nào.

Bước 3: Xác định tăng hay giảm của đối tượng kế toán.

Bước 4: Tra cứu số hiệu tại khoản dựa vào nguyên tắc quy

ước ghi kép vào tào khoản để định khảo kế toán.

HỆ THỐNG TÀI KHOẢN THỐNG NHẤT

TK Loại 1: Tài sản ngắn hạn;

TK Loại 2: Tài sản dài hạn;

TK Loại 3: Nợ phải trả;

TK Loại 4: Vốn chủ sở hữu;

TK Loại 5: Doanh thu của hoạt động kinh doanh chính;

TK Loại 6: Chi phí sản xuất kinh doanh chính;

TK Loại 7: Thu nhập hoạt động khác;

TK Loại 8: Chi phí hoạt động khác;

TK Loại 9: Xác định kết quả kinh doanh;

TK Loại 0: TK ngoài bảng.

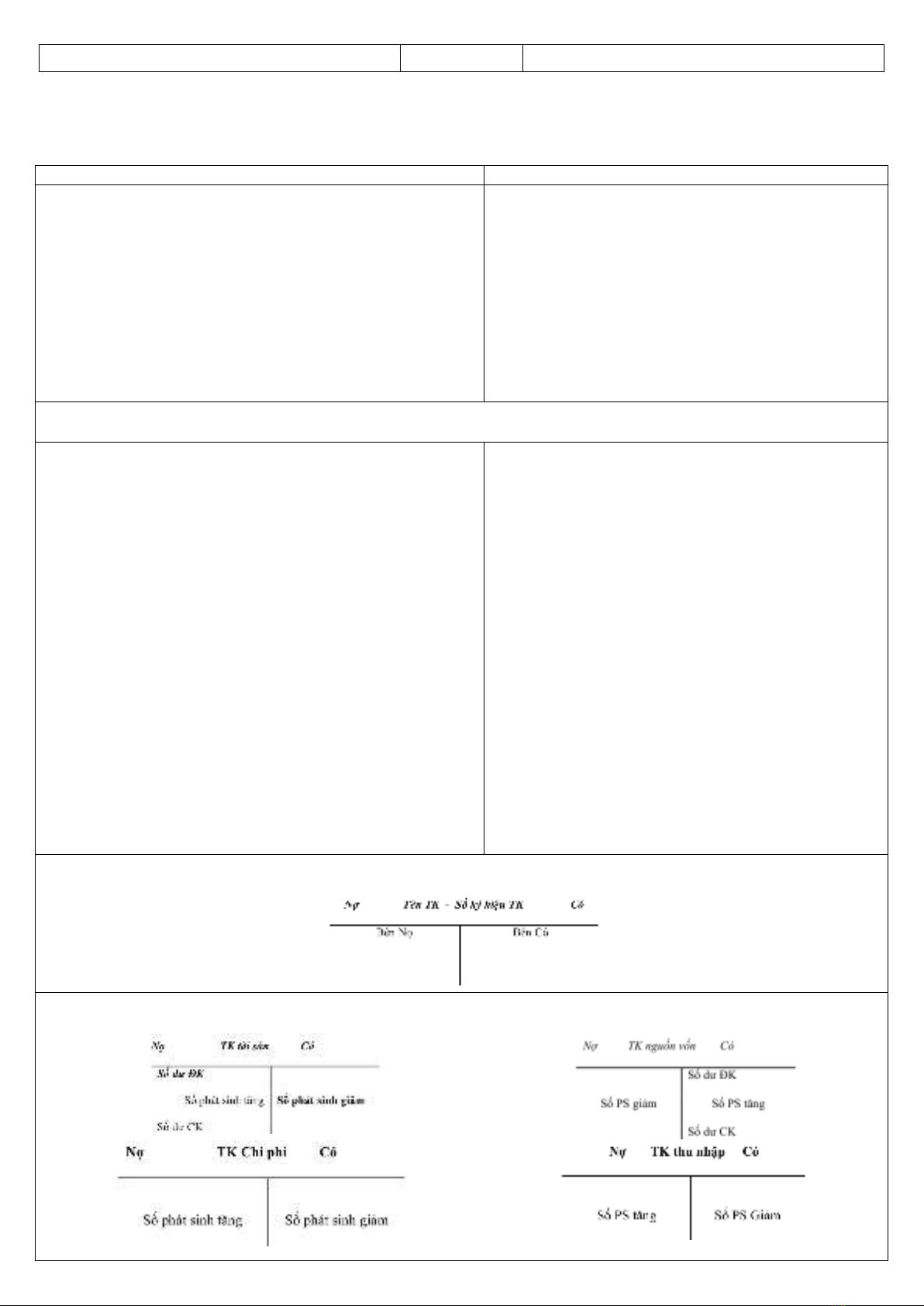

2. Nguyên tắc ghi chép vào tài khoản

a. Đối với tài khoản tài sản (loại 1, 2)

Bên Nợ:

- Số dự đầu kỳ

- Số phát sinh tăng trong kỳ

- Số dư cuối kỳ

Bên Có:

- Số phát sinh giảm trong kỳ

SDCK = SDĐK + Số PS tăng trong kỳ - Số PS giảm trong

kỳ

b. Đối với tài khoản nguồn vốn (loại 3, 4)

Bên Nợ:

Số phát sinh giảm trong kỳ

Bên Có:

Số dự đầu kỳ

Số phát sinh tăng trong kỳ

Số dư cuối kỳ

SDCK = SDĐK + Số PS tăng trong kỳ - Số PS giảm trong

kỳ

c. Đối với tài khoản trung gian

- Tài khoản doanh thu (loại 5, 7)

Bên Nợ:

Số phát sinh giảm trong kỳ

Bên Có:

Số phát sinh tăng trong kỳ

- Tài khoản chi phí ( loại 6, 8)

Bên Nợ:

Số phát sinh tăng trong kỳ

Bên Có:

Số phát sinh giảm trong kỳ

- Tài khoản kết quả kinh doanh (loại 9)

Bên Nợ:

Tập hợp các chi phí phát sinh

Bên Có:

Tập hợp doanh thu hay thu nhập thuần

d. Tài khoản ngoài bảng cân đối kế toán

Tài khoản này chi ghi đơn (chi ghi bên Nợ hoặc bên Có)

e, Tài khoản lưỡng tính là tài khoản vừa có số dư bên

Nợ vừa có số dư và bên Có (TK phải thu - Loại 1, Nhóm

13; TK phải trả - loại 3)

Kết cấu của tài khoản kế toán có dạng như sau:

Các sơ đồ chữ T các nhóm loại TK như sau:

HUỲNH BÁ HỌC

2/11

GIẢI BÀI TẬP MÔN NGUYÊN LÝ KẾ TOÁN

BÀI TẬP

Bài 01. Tại doanh nghiệp A phát sinh nghiệp vụ sau:

1. Khách hàng trả nợ bằng Tiền gửi ngân hàng 10.000.000

2. Nhập kho vật liệu 8.000.000 được trả bằng tiền mặt.

3. Được cấp 1 TSCĐHH nguyên giá 12.000.000

4. Chi tiền mặt tạm ứng cho nhân viên mua hàng 5.000.000

5. Mua hàng hóa nhập kho trị giá 20.000.000 chưa trả tiền

cho người bán.

6. Vay ngắn hạn 20.000.000 để trả nợ người bán.

7. Khách hàng trả nợ tiền mặt 5.000.000

8. Chi tiền mặt 1.000.000 để trả khoản phải trả khác.

9. Đem tiền mặt gửi vào ngân hàng 10.000.000

10. Chi tiền mặt trả lương công nhân viên 18.000.000

11. Mua công cụ, dụng cụ nhập kho trị giá 2.000.000 trả

bằng tiền mặt.

12. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 5.000.000

Yêu cầu:

Hãy định khoản nghiệp vụ kinh tế phát sinh và phản ánh vào tài khoản chữ T.

BÀI GIẢI

Định khoản:

1. Khách hàng trả nợ bằng Tiền gửi ngân hàng 10.000.000

MẸO LÀM BÀI TẬP

Cách định khoản trong nguyên lý kế

toán:

+ Xác định nghiệp vụ: Muốn định

khoản, ta phải xác định được nghiệp

vụ phát sinh, để xác định nghiệp vụ,

ta đặt 2 câu hỏi:

- Nghiệp vụ phát sinh liên hệ đến

mấy Tài khoản và là những Tài khoản

nào ? 2,3 hay 4 tài khoản và xác định

tên những Tài khoản đó.

- Tài khoản nào ghi nợ, Tài khoản

nào ghi có ?

+ Nguyên tắc: Để xem 1 Tài khoản

được ghi nợ hay ghi có ta phải nhớ

các Tài khoản liên hệ đến nghiệp vụ,

trong đó Tài khoản nào thuộc Tài

sản, Tài khoản nào thuộc Nguồn vốn.

Sau đó áp dụng nguyên tắc:

- Tài khoản Tài sản: tăng ghi nợ,

giảm ghi có

- Tài khoản Nguồn vốn: tăng ghi có,

giảm ghi nợ

VD: Vay ngắn hạn 10 triệu nhập tiền

mặt

+ Nghiệp vụ này liên hệ đến 2 Tài

khoản: Vay ngắn hạn & Tiền mặt

+ Tài khoản nào ghi nợ, tài khoản

nào ghi có ?

- Phân tích: tài sản gia tăng, nguồn

vốn gia tăng

- Nguyên tắc: tài khoản tài sản tăng

ghi nợ, tài khoản nguồn vốn tăng ghi

có

- Hạch toán: tài sản tăng ghi nợ tài

khoản tiền mặt, nguồn vốn tăng ghi

có tài khoản vay ngắn hạn

- Nợ: tiền mặt 10 triệu

- Có: vay ngắn hạn 10 triệu

Nợ:

TK 112 “tiền gửi ngân hàng”

10.000.000

Có:

TK 131 “phải thu khách hàng”

10.000.000

2. Nhập kho vật liệu 8.000.000 được trả bằng tiền mặt.

Nợ

TK 152 “nguyên liệu, vật liệu”

8.000.000

Có

TK 111 “tiền mặt”

8.000.000

3. Được cấp 1 TSCĐHH nguyên giá 12.000.000

Nợ

TK 211 “TSCĐHH”

12.000.000

Có

TK 411 “nguồn vốn KD”

12.000.000

4. Chi tiền mặt tạm ứng cho nhân viên mua hàng 5.000.000

Nợ

TK 141 “tạm ứng”

5.000.000

Có

TK 111 “tiền mặt”

5.000.000

5. Mua hàng hóa nhập kho trị giá 20.000.000 chưa trả tiền cho người bán.

Nợ

TK 156 “hàng hóa”

20.000.000

Có

TK 331 “phải trả người bán”

20.000.000

6. Vay ngắn hạn 20.000.000 để trả nợ người bán.

Nợ

TK 331 “phải trả người bán”

20.000.000

Có

TK 311 “vay ngắn hạn”

20.000.000

7. Khách hàng trả nợ tiền mặt 5.000.000

Nợ

TK 111 “tiền mặt”

5.000.000

Có

TK 131 “phải thu của KH”

5.000.000

8. Chi tiền mặt 1.000.000 để trả khoản phải trả khác.

Nợ

TK 338 “phải trả khác”

1.000.000

Có

TK 111 “tiền mặt”

1.000.000

9. Đem tiền mặt gửi vào ngân hàng 10.000.000

Nợ

TK 112 “ tiền gửi ngân hàng”

10.000.000

Có

TK 111 “tiền mặt”

10.000.000

10. Chi tiền mặt trả lương công nhân viên 18.000.000

Nợ

TK 3341 “phải trả lương CNV”

18.000.000

Có

TK 111 “tiền mặt”

18.000.000

11. Mua công cụ, dụng cụ nhập kho trị giá 2.000.000 trả bằng tiền mặt.

Nợ

TK 153 “ công cụ, dụng cụ”

2.000.000

Có

TK 111 “ tiền mặt”

2.000.000

HUỲNH BÁ HỌC

3/11

GIẢI BÀI TẬP MÔN NGUYÊN LÝ KẾ TOÁN

12. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 5.000.000

Nợ

TK 111 “tiền mặt”

5.000.000

Có

TK 112 “Tiền gửi Ngân hàng”

5.000.000

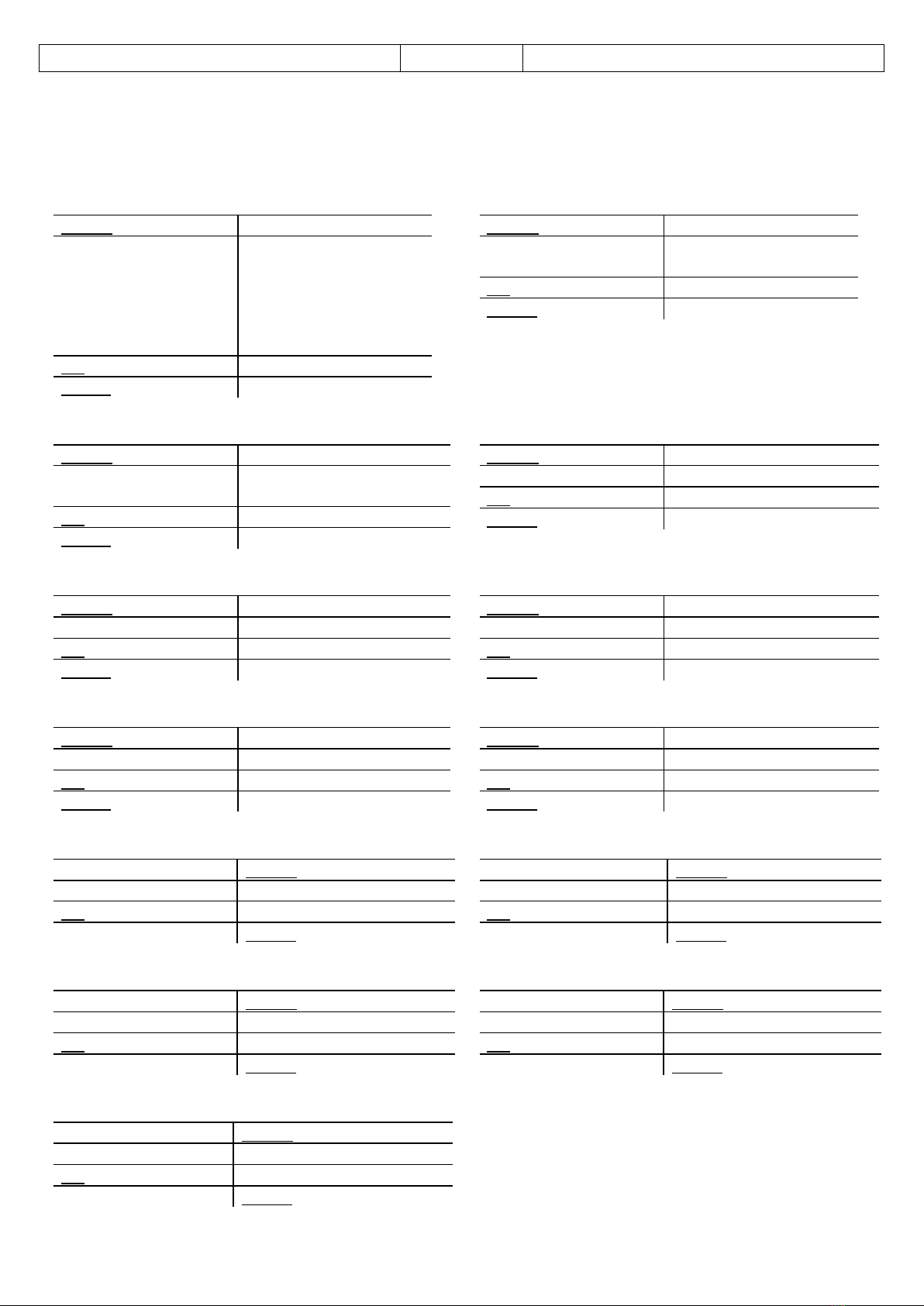

Phản ánh vào tài khoản chữ T

Nợ

TK 111

Có

SDĐK:

0

(7)

(12)

5.000.000

5.000.000

8.000.000

5.000.000

1.000.000

10.000.000

18.000.000

2.000.000

(2)

(4)

(8)

(9)

(10)

(11)

PS:

10.000.000

44.000.000

SDCK:

-34.000.000

Nợ

TK 112

Có

SDĐK:

0

(1)

(9)

10.000.000

10.000.000

5.000.000

(12)

PS:

20.000.000

5.000.000

SDCK:

15.000.000

Nợ

TK 131

Có

SDĐK:

0

10.000.000

5.000.000

(1)

(7)

PS:

0

15.000.000

SDCK:

-15.000.000

Nợ

TK 141

Có

SDĐK:

0

(4)

5.000.000

PS:

5.000.000

0

SDCK:

5.000.000

Nợ

TK 152

Có

SDĐK:

0

(2)

8.000.000

PS:

8.000.000

0

SDCK:

8.000.000

Nợ

TK 153

Có

SDĐK:

0

(11)

2.000.000

PS:

2.000.000

0

SDCK:

2.000.000

Nợ

TK 156

Có

SDĐK:

0

(5)

20.000.000

PS:

20.000.000

0

SDCK:

20.000.000

Nợ

TK 211

Có

SDĐK:

0

(3)

12.000.000

PS:

12.000.000

0

SDCK:

12.000.000

Nợ

TK 311

Có

SDĐK:

0

20.000.000

(6)

PS:

20.000.000

SDCK:

20.000.000

Nợ

TK 331

Có

SDĐK:

0

(6)

20.000.000

20.000.000

(5)

PS:

20.000.000

20.000.000

SDCK:

0

Nợ

TK 3341

Có

SDĐK:

0

(10)

18.000.000

PS:

18.000.000

0

SDCK:

-18.000.000

Nợ

TK 338

Có

SDĐK:

0

(8)

1.000.000

PS:

1.000.000

0

SDCK:

-1.000.000

Nợ

TK 411

Có

SDĐK:

0

12.000.000

(3)

PS:

0

12.000.000

SDCK:

12.000.000

HUỲNH BÁ HỌC

4/11

GIẢI BÀI TẬP MÔN NGUYÊN LÝ KẾ TOÁN

Bài 02. Hãy định khoản và phản ánh vào tài khoản chữ T các nghiệp vụ kinh tế phát sinh sau:

1. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 1.000.000

2. Vay ngắn hạn ngân hàng trả nợ người bán 2.000.000

3. Mua giấy in sách chưa trả tiền cho người bán 5.000.000

4. Dùng tiền mặt mua mực in 500.000

5. Được cấp 1 TSCĐHH trị giá 10.000.000

6. Được người mua trả nợ bằng tiền mặt 1.000.000

7. Dùng lãi thu được từ bán hàng bổ sung vào nguồn vốn kinh doanh 5.000.000

8. Dùng tiền gửi ngân hàng trả nợ cho người bán 4.000.000

9. Dùng tiền mặt trả nợ vay ngắn hạn ngân hàng 5.000.000

10. Xuất nguyên vật liệu để sản xuất sản phẩm 10.000.000

BÀI GIẢI

Định khoản

1. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 1.000.000

Nợ

TK 111 “tiền mặt”

1.000.000

Có

TK 112 “Tiền gửi Ngân hàng”

1.000.000

2. Vay ngắn hạn ngân hàng trả nợ người bán 2.000.000

Nợ

TK 331 “phải trả người bán”

2.000.000

Có

TK 311 “vay ngắn hạn”

2.000.000

3. Mua giấy in sách chưa trả tiền cho người bán 5.000.000

Nợ

TK 152 “nguyên liệu, vật liệu”

5.000.000

Có

TK 331 “phải trả cho người bán”

5.000.000

4. Dùng tiền mặt mua mực in 500.000

Nợ

TK 152 “nguyên liệu, vật liệu”

500.000

Có

TK 111 “tiền mặt”

500.000

5. Được cấp 1 TSCĐHH trị giá 10.000.000

Nợ

TK 211 “ TSCĐHH”

10.000.000

Có

TK 411 “ nguồn vốn KD”

10.000.000

6. Được người mua trả nợ bằng tiền mặt 1.000.000

Nợ

TK 111 “tiền mặt”

1.000.000

Có

TK 131 “phải thu của KH”

1.000.000

7. Dùng lãi thu được từ bán hàng bổ sung vào nguồn vốn kinh doanh 5.000.000

Nợ

TK 421 “lợi nhuận chưa phân phối”

5.000.000

Có

TK 411 “nguồn vốn KD”

5.000.000

8. Dùng tiền gửi ngân hàng trả nợ cho người bán 4.000.000

Nợ

TK 331 “phải trả cho người bán”

4.000.000

Có

TK 112 “Tiền gửi Ngân hàng”

4.000.000

9. Dùng tiền mặt trả nợ vay ngắn hạn ngân hàng 5.000.000

Nợ

TK 311 “vay ngắn hạn”

5.000.000

Có

TK 111 “tiền mặt”

5.000.000

10. Xuất nguyên vật liệu để sản xuất sản phẩm 10.000.000

Nợ

TK 621 “chi phí NL, VL trực tiếp”

10.000.000

Có

TK 152 “Nguyên liệu, vật liệu”

10.000.000

HUỲNH BÁ HỌC

5/11

GIẢI BÀI TẬP MÔN NGUYÊN LÝ KẾ TOÁN

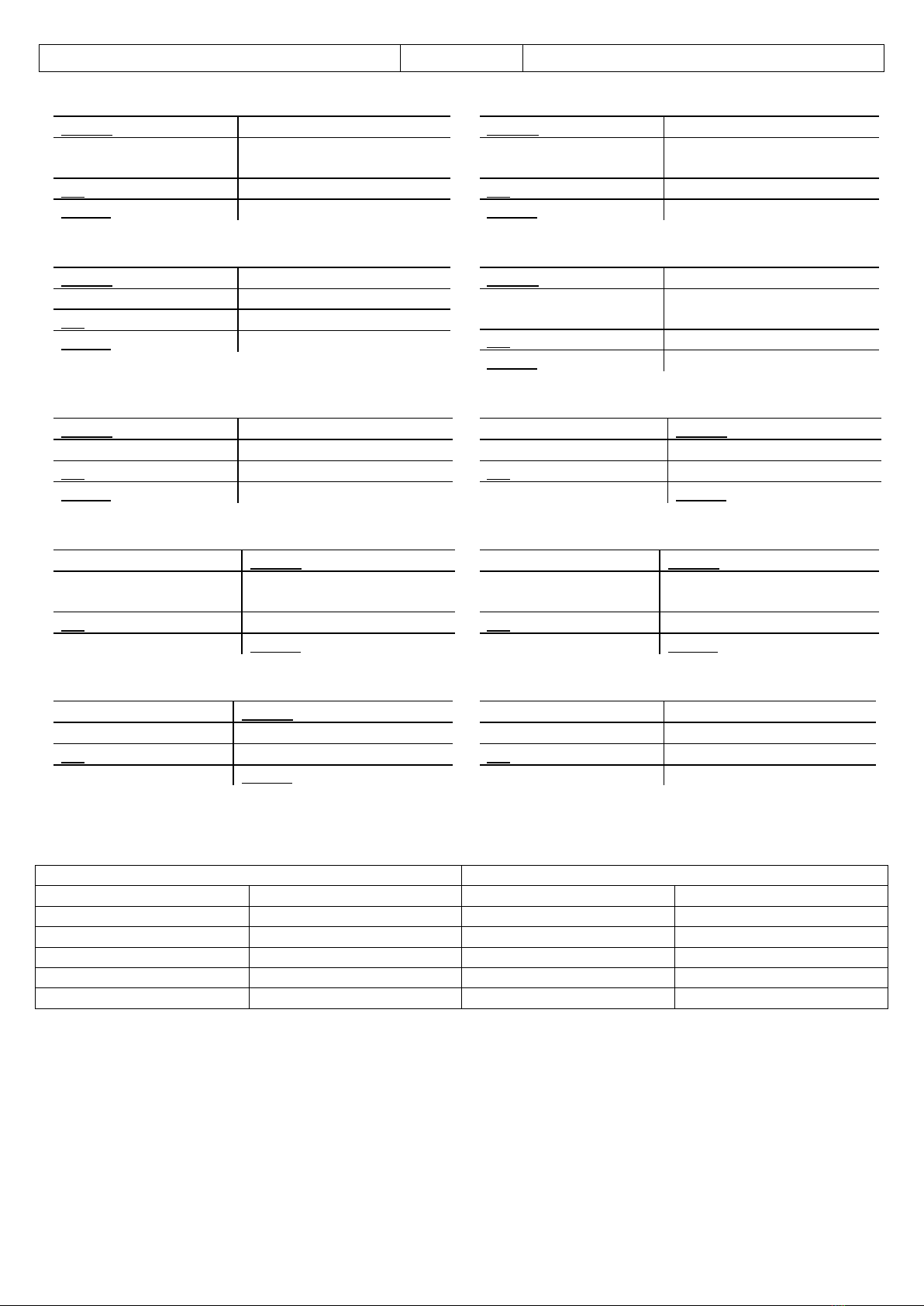

Phản ánh vào tài khoản chữ T

Nợ

TK 111

Có

SDĐK:

0

(1)

(6)

1.000.000

1.000.000

500.000

5.000.000

(4)

(9)

PS:

2.000.000

5.500.000

SDCK:

-3.500.000

Nợ

TK 112

Có

SDĐK:

0

1.000.000

4.000.000

(1)

(8)

PS:

0

5.000.000

SDCK:

-5.000.000

Nợ

TK 131

Có

SDĐK:

0

1.000.000

(6)

PS:

0

1.000.000

SDCK:

-1.000.000

Nợ

TK 152

Có

SDĐK:

0

(3)

(4)

5.000.000

500.000

10.000.000

(10)

PS:

5.500.000

10.000.000

SDCK:

-4.500.000

Nợ

TK 211

Có

SDĐK:

0

(5)

10.000.000

PS:

10.000.000

0

SDCK:

10.000.000

Nợ

TK 311

Có

SDĐK:

0

(9)

5.000.000

2.000.000

(2)

PS:

5.000.000

2.000.000

SDCK:

-3.000.000

Nợ

TK 331

Có

SDĐK:

0

(2)

(8)

2.000.000

8.000.000

5.000.000

(3)

PS:

10.000.000

5.000.000

SDCK:

-5.000.000

Nợ

TK 411

Có

SDĐK:

0

10.000.000

5.000.000

(5)

(7)

PS:

0

15.000.000

SDCK:

15.000.000

Nợ

TK 421

Có

SDĐK:

0

(7)

5.000.000

PS:

5.000.000

0

SDCK:

-5.000.000

Nợ

TK 621

Có

(10)

10.000.000

PS:

10.000.000

0

Bài 03. Tình hình tài sản – nguồn vốn của một doanh nghiệp tính đến ngày 31/12/2011 được cho trong bảng cân

đối kế toán như sau:

TÀI SẢN

NGUỒN VỐN

Tiền mặt

100.000.000

Vay ngắn hạn

140.000.000

Tiền gửi ngân hàng

280.000.000

Phải trả cho người bán

20.000.000

Phải thu khách hàng

120.000.000

Phải trả người lao động

20.000.000

Nguyên vật liệu

300.000.000

Phải trả khác

20.000.000

TSCĐ hữu hình

1.800.000.000

Nguồn vốn kinh doanh

2.400.000.000

TỔNG TÀI SẢN

2.600.000.000

TỔNG NGUỒN VỐN

2.600.000.000

Trong tháng 01/2012, doanh nghiệp có các nghiệp vụ kinh tế phát sinh sau:

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 20.000.000 đ

2. Doanh nghiệp nhận vốn góp của cổ đông bằng phần mềm máy tính dùng cho quản lý trị giá 100.000.000 đ.

3. Xuất kho nguyên vật liệu chế biến thức ăn cho khách: 150.000.000 đ

4. Nhập kho công cụ dụng cụ trị giá 10.000.000 đ trả 50% bằng tiền mặt, số còn lại chưa trả cho người bán.

5. Chuyển khoản 20.000.000 đ thanh toán khoản nợ người bán và 10.000.000 đ thanh toán khoản nợ khác.

6. Chi 20.000.000 đ tiền mặt thanh toán khoản vay ngắn hạn.

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào các tài khoản tương ứng?

2. Mở tài khoản dạng chữ T và ghi số dư đầu kỳ vào các tài khoản.

![Bài tập Kế toán tổng hợp [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170508/123456_ninh/135x160/651494217648.jpg)

![80 câu hỏi trắc nghiệm môn Nguyên lý kế toán có đáp án [kèm đáp án chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260423/hoatudang2026/135x160/74641777018866.jpg)