CH Đ : Ủ Ề

HAI QUAN ĐI M TRONG L P BÁO CÁO NGÂN L U D ÁNỂ Ậ Ư Ự

Tác gi : Lê Th Thùy D ngả ị ươ

I Đ T V N ĐẶ Ấ Ề

Ngân l u hay dòng ti n t là b ng d toán thu chi trong su t th i gian tu iư ề ệ ả ự ố ờ ổ

th c a d án, nó bao g m nh ng kho n th c thu (dòng ti n vào) và th c chiọ ủ ự ồ ữ ả ự ề ự

(dòng ti n ra) c a d án tính theo t ng năm. Trong phân tích tài chính d án, sề ủ ự ừ ự ử

d ng ngân l u ch không s d ng l i nhu n nh là c s đ đánh giá d án.ụ ư ứ ử ụ ợ ậ ư ơ ở ể ự

Th c t có nh n đ nh r ng vi c l p các báo cáo ngân l u tài chính c nự ế ậ ị ằ ệ ậ ư ầ

ph i th c hi n theo hai quan đi m: ả ự ệ ể

1. Quan đi m T ng Đ u t (ho c Ngân hàng) và ể ổ ầ ư ặ

2. Quan đi m Ch s h u (ho c V n c đông). ể ủ ở ữ ặ ố ổ

M c đích c a Quan đi m T ng Đ u t là “xác đ nh s c m nh m c đ v ngụ ủ ể ổ ầ ư ị ứ ạ ứ ộ ữ

m nh t ng th c a d án. Trên th c t , không th th y rõ tính phù h p và nhuạ ổ ể ủ ự ự ế ể ấ ợ

c u c n ph i phân bi t hai quan đi m này trong quá trình ch n l a d án. T cầ ầ ả ệ ể ọ ự ự ứ

là, trong hoàn c nh nào thì ta s ch n s d ng giá tr hi n t i c a báo cáo ngânả ẽ ọ ử ụ ị ệ ạ ủ

l u theo quan đi m t ng đ u t (TIP) thay vì giá tr hi n t i c a báo cáo ngânư ể ổ ầ ư ị ệ ạ ủ

l u theo Quan đi m V n c đông (EPV)? ư ể ố ổ

II PH NG PHÁP NGHIÊN C UƯƠ Ứ

Trên c s ng d ng lý thuy t v phân tích ngân l u d án, tác gi ti nơ ở ứ ụ ế ề ư ự ả ế

hành phân tích, ch rõ s khác bi t gi a hai quan đi m trong phân tích ngân l uỉ ự ệ ữ ể ư

d án, qua đó ch ng minh đ c s c n thi t phân tích ngân l u trong th m đ nhự ứ ượ ự ầ ế ư ẩ ị

tài chính d ánự

III. GI I QUY T V N ĐẢ Ế Ấ Ề

S khác bi t quan đi m phân tích tài chính d ánự ệ ể ự

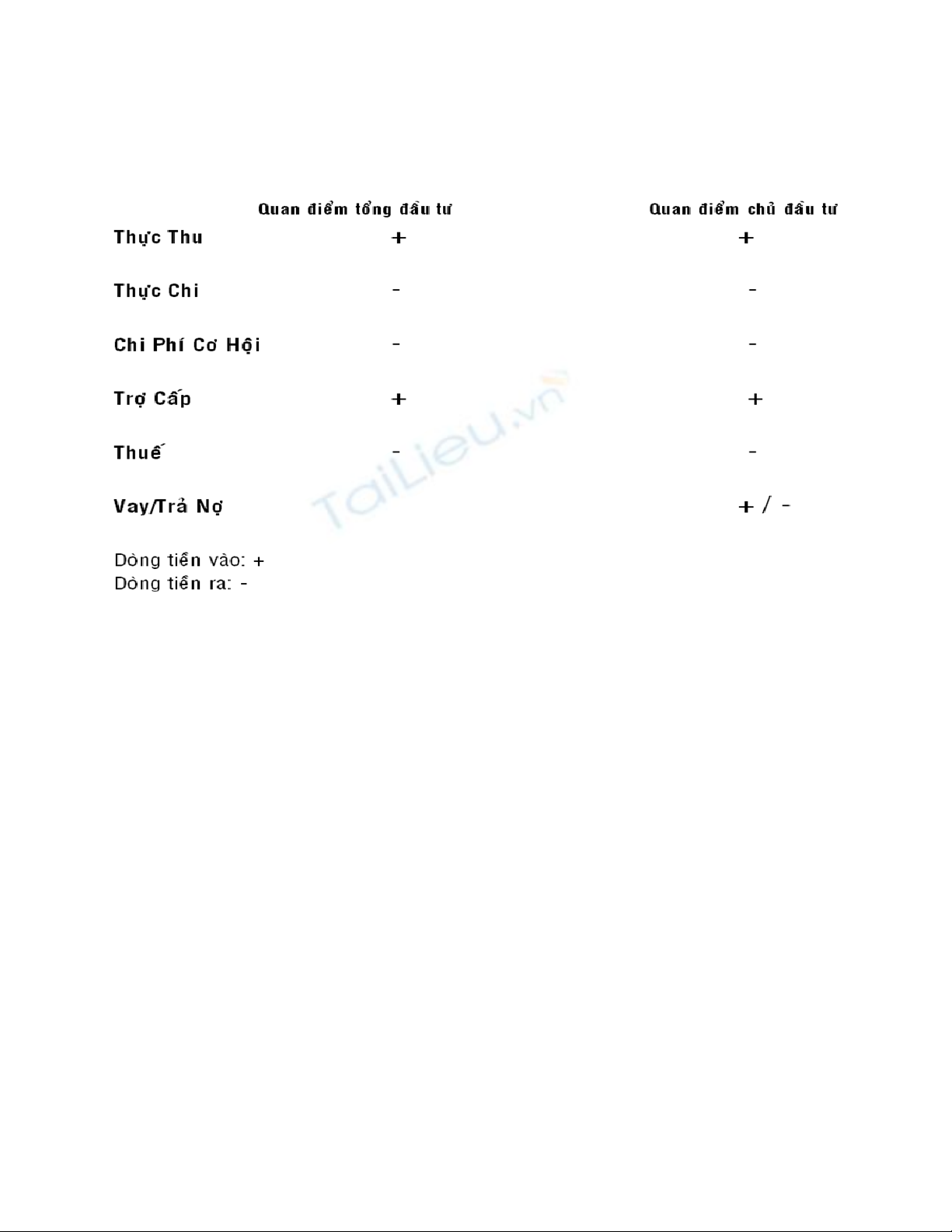

Quan đi m T ng đ u tể ổ ầ ư

Nhà cho vay th m đ nh d án d a trên dòng ngân l u c a t ng v n đ uẩ ị ự ự ư ủ ổ ố ầ

t , t c xem xét t i t ng dòng ngân l u chi cho d án (k c ph n đóng thu ) vàư ứ ớ ổ ư ự ể ả ầ ế

t ng dòng ngân l u thu v (k c ph n tr c p, tr giá). Quan đi m nhà cho vayổ ư ề ể ả ầ ợ ấ ợ ể

còn đ c g i là quan đi m t ng đ u t . Theo đó, các ngân hàng cho vay s xácượ ọ ể ổ ầ ư ẽ

đ nh đ c tính kh thi v m t tài chính c a d án, nhu c u c n vay v n cũngị ượ ả ề ặ ủ ự ầ ầ ố

nh kh năng tr n g c và lãi vay c a d án. M c đích xem xét d án là nh mư ả ả ợ ố ủ ự ụ ự ằ

đánh giá s an toàn c a s v n cho vay.ự ủ ố ố Nh ng t i sao nhà cho vay l i ch c nư ạ ạ ỉ ầ

quan tâm đ n dòng ngân l u c a t ng đ u t ? Đ n gi n vì nhà cho vay đ c uế ư ủ ổ ầ ư ơ ả ượ ư

tiên nh n tr c dòng thu c a d án mà không có nghĩa v ph i “chia s ” v iậ ướ ủ ự ụ ả ẻ ớ

ch s h u.ủ ở ữ Ngay c khi d án g p r i ro th tr ng , t ng dòng thu c a d ánả ự ặ ủ ị ườ ổ ủ ự

ch v a b ng v i s ti n c n tr (n g c và lãi vay), nhà cho vay v n thu đỉ ừ ằ ớ ố ề ầ ả ợ ố ẫ ủ

ph n mình, m i r i ro “d n h t” lên vai ch s h u.ầ ọ ủ ồ ế ủ ở ữ

Su t chi t kh u s d ng đ tính NPV theo quan đi m nhà cho vay là chi phí sấ ế ấ ử ụ ể ể ử

d ng v n bình quân (WACC), vì t ng dòng ngân l u bao g m hai ngu n v n :ụ ố ổ ư ồ ồ ố

n vay và v n ch s h u.ợ ố ủ ở ữ

Su t chi t kh u đ c l a ch n th ng căn c vào :ấ ế ấ ượ ự ọ ườ ứ

-Chi phí c h i c a v nơ ộ ủ ố

-T l l m phátỷ ệ ạ

-T l r i ro c a các d ánỷ ệ ủ ủ ự

Chi phí söû duïng voán bình quaân gia quyeàn (WACC) seõ ñöôïc

tính theo coâng thöùc nhö sau :

WACC = E% x re + D% x rd

Trong ñoù:

-D% = D/(D+E) vaø E% = E/(D+E)

-E laø voán chuû sôû höõu trong toång voán daàu tö

-D laø voán vay trong toång voán ñaàu tö

-re laø suaát sinh lôøi ñoøi hoûi cuûa chuû ñaàu tö

-rd laø laõi suaát vay voán

Quan đi m ch s h uể ủ ở ữ

Quan đi m ch đ u t , còn g i là quan đi m ch s h u hay quan đi mể ủ ầ ư ọ ể ủ ở ữ ể

c đông, m c đích nh m xem xét giá tr thu nh p ròng còn l i c a d án so v iổ ụ ằ ị ậ ạ ủ ự ớ

nh ng gì h có đ c trong tr ng h p không th c hi n d án. Khác v i quanữ ọ ượ ườ ợ ự ệ ự ớ

đi m nhà cho vay, ch s h u khi tính toán dòng ngân l u ph i c ng v n vayể ủ ở ữ ư ả ộ ố

ngân hàng vào dòng ngân l u vào và tr kho n tr lãi vay và n g c dòng ngânư ừ ả ả ợ ố ở

l u ra.ư

Nói cách khác, ch đ u t (ch s h u) quan tâm đ n dòng ngân l u ròng cònủ ầ ư ủ ở ữ ế ư

l i cho mình sau khi đã thanh toán n vay.ạ ợ

Su t chi t kh u s d ng đ tính NPV theo quan đi m ch s h u là chi phí sấ ế ấ ử ụ ể ể ủ ở ữ ử

d ng v n (su t sinh l i đòi h i) c a ch s h u, vì ch tính trên dòng ngân l uụ ố ấ ờ ỏ ủ ủ ở ữ ỉ ư

c a ch s h u. L u ý là, dòng ngân l u c a ch s h u b ng (=) dòng ngânủ ủ ở ữ ư ư ủ ủ ở ữ ằ

l u t ng đ u t tr (-) dòng ngân l u vay và tr n .ư ổ ầ ư ừ ư ả ợ

Ví d : Có s li u c a m t d án đ n gi n nh sau:ụ ố ệ ủ ộ ự ơ ả ư

- Vòng đ i d án: 2 nămờ ự

- T ng v n đ u t (đ u năm 1, t c cu i năm 0): 1000 (đ n v ti n); trong đó,ổ ố ầ ư ầ ứ ố ơ ị ề

v n đi vay: 400, lãi su t 8%, tr đ u (v n và lãi) trong 2 năm.ố ấ ả ề ố

- T ng dòng ngân l u ròng c a d án (ch a tính ngân l u vay và tr n ): nămổ ư ủ ự ư ư ả ợ

th 1: 800, năm th 2: 600 (đ n v ti n).ứ ứ ơ ị ề

- Su t sinh l i đòi h i c a v n ch s h u: 20%; thu su t b ng không.ấ ờ ỏ ủ ố ủ ở ữ ế ấ ằ

Hãy th m đ nh d án theo hai quan đi m: nhà cho vay và ch đ u t .ẩ ị ự ể ủ ầ ư

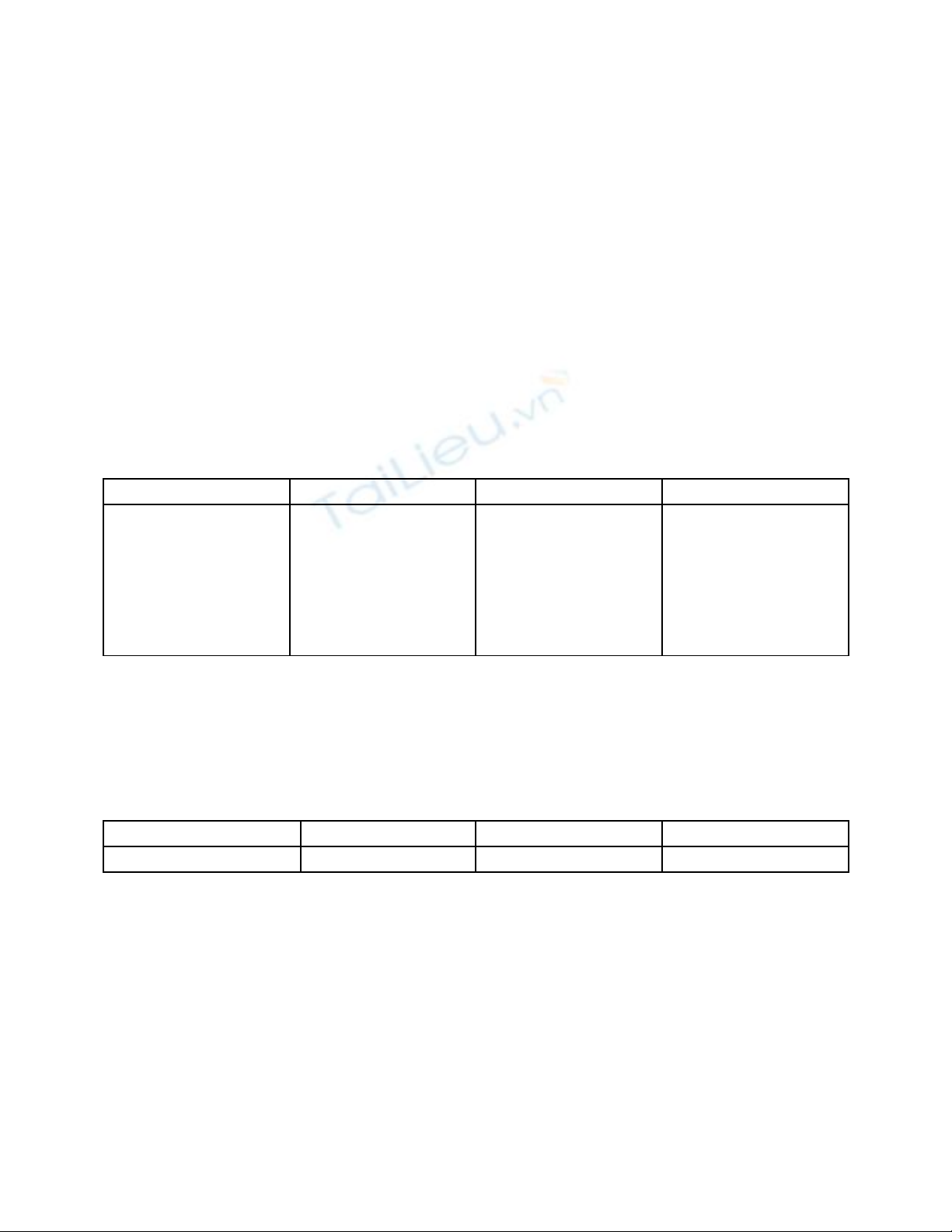

Tr c h t, ta tính dòng ngân l u tr n h ng nămướ ế ư ả ợ ằ

Năm 0 1 2

DNĐK

Lãi phát sinh

Tr n (đ u)ả ợ ề

-N g cợ ố

-Lãi vay

DNCK 400

400

32

224

192

32

208

208

17

224

208

17

0

WACC = 40% * 8% + 60% *20%

= 3,2% + 12% = 15,2%

(i) Báo cáo ngân l u theo quan đi m t ng đ u t (nhà cho vay)ư ể ổ ầ ư

Năm 0 1 2

T ng ngân l u ròngổ ư -1000 800 600

NPV v i WACC=15.2% : 147ớ

IRR 27%

D án có t ng dòng chi đ u t năm 0 là: 1000, t ng dòng thu (ròng) năm 1 là:ự ổ ầ ư ổ

800 và năm 2 là: 600. Đó là ngân l u c a t ng đ u t , không quan tâm đ n cư ủ ổ ầ ư ế ơ

c u ngu n v n.ấ ồ ố

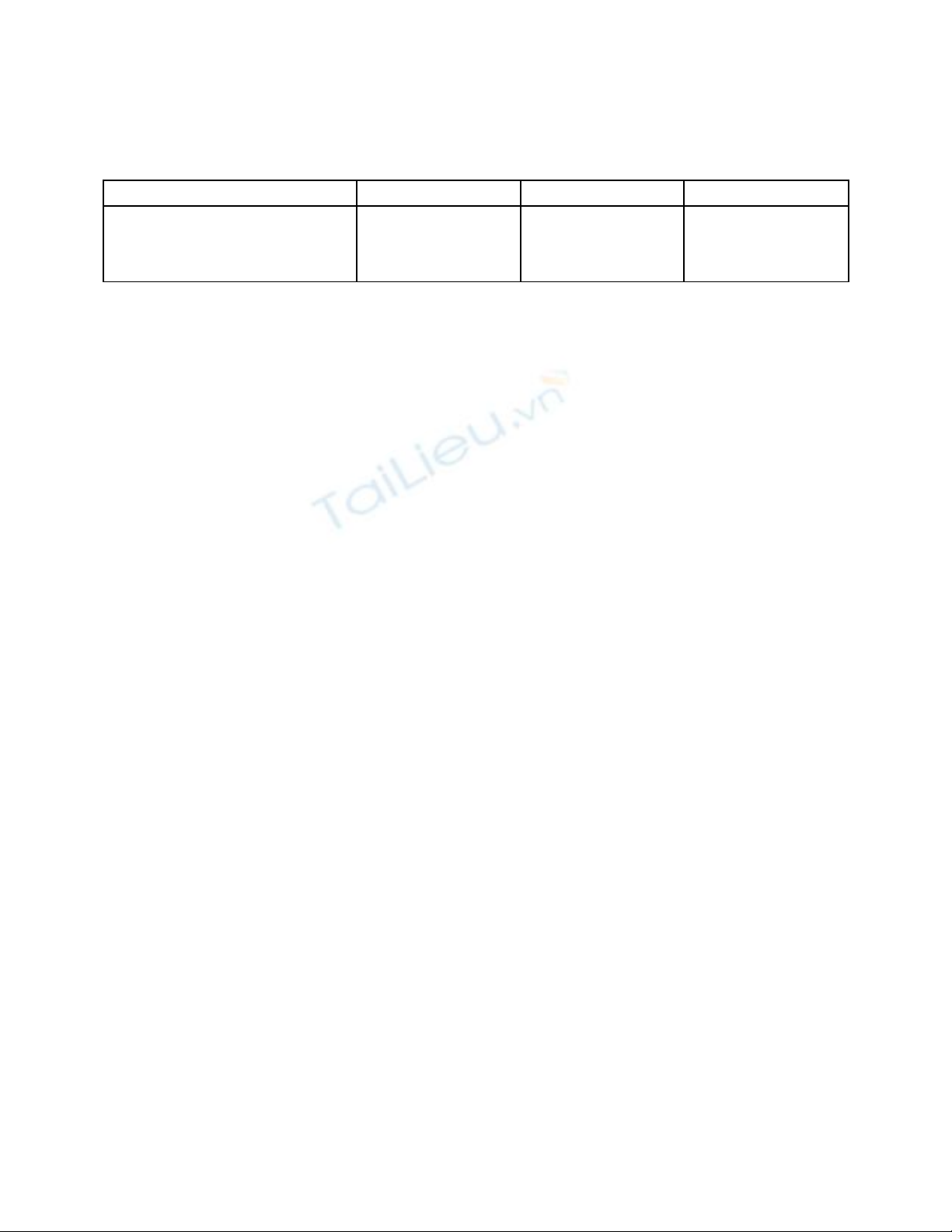

(ii) Báo cáo ngân l u theo quan đi m ch đ u t (ch s h u)ư ể ủ ầ ư ủ ở ữ

Năm 0 1 2

T ng ngân l u ròngổ ư

Ngân l u vay và tr nư ả ợ

Ngân l u v n ch s h uư ố ủ ở ữ

-1000

400

-600

800

-224

576

600

-224

376

NPV v i rE=20% : 141ớ

IRR 41%

V n ch s h u ch chi đ u t năm 0 là: 600, dòng thu (ròng) c a ch s h uố ủ ở ữ ỉ ầ ư ủ ủ ở ữ

trong năm 1 là: 576 và năm 2 là: 376. Đó là ngân l u c a ch s h u, ch quanư ủ ủ ở ữ ỉ

tâm đ n dòng ngân l u còn l i cho mình, sau khi tr (-) dòng chi tr n .ế ư ạ ừ ả ợ

M t l u ý đ c bi t là, giá tr NPV chênh l ch không nhi u gi a hai quan đi mộ ư ặ ệ ị ệ ề ữ ể

nh ng đ i v i IRR thì chênh l ch khá l n (41%>>27%). N u gi đ nh d án sư ố ớ ệ ớ ế ả ị ự ử

d ng 100% v n ch s h u mà không huy đ ng n vay, dòng ngân l u ch sụ ố ủ ở ữ ộ ợ ư ủ ở

h u b ng v i t ng ngân l u ròng thì IRR theo quan đi m ch s h u cũng b ngữ ằ ớ ổ ư ể ủ ở ữ ằ

v i ớIRR theo quan đi m t ng đ u t , t c ch b ng 27%ể ổ ầ ư ứ ỉ ằ

IV K T LU NẾ Ậ

Trong ph n phân tích trên, tác gi đã ch rõ s c n thi t xây d ng ngân l uầ ả ỉ ự ầ ế ự ư

trong đánh giá hi u qu c a d án đ u t và s khác bi t gi a hai quan đi mệ ả ủ ự ầ ư ự ệ ữ ể

phân tích : quan đi m t ng đ u t và quan đi m ch đ u t . Thông qua các víể ổ ầ ư ể ủ ầ ư

d đ n gi n b ng s , tác gi đã ch rõ cách xây d ng ngân l u, xác đ nh chi phíụ ơ ả ằ ố ả ỉ ự ư ị

s d ng v n và đánh giá hi u qu d án trên c hai quan đi m. ử ụ ố ệ ả ự ả ể

TÀI LI U THAM KH OỆ Ả

1. TS. Nguy n Th Hi n , ễ ị ể L p và Th m đ nh d án đ u t , ậ ẩ ị ự ầ ư L u hành n i bư ộ ộ

2. L u Tr ng Văn, ư ườ Các quan đi m th m đ nh d ánể ẩ ị ự

3. Nguy n T n Bình, ễ ấ Xây d ng k ho ch ngân l u và l p báo cáo ngân l uự ế ạ ư ậ ư

cho d ánự

4. Ch ng trình gi ng d y kinh t Fulbright, ươ ả ạ ế Phân tích báo cáo ngân l uư