H và tên: NGÔ TH PH NGọ Ị ƯƠ TH O L p: KT3 –Ả ớ

K2007TP

KI M TRA GI A KỲỂ Ữ

C S LÝ LU N VƠ Ở Ậ Ề

K TOÁN THU THU NH P DOANH NGHI PẾ Ế Ậ Ệ

1. Nh ng v n đ chung v thu TNDN:ữ ấ ề ề ế

a) Khái ni m:ệ

T ch c, cá nhân s n xu t, kinh doanh hàng hóa, d ch v (g i chung làổ ứ ả ấ ị ụ ọ

c s kinh doanh) có thu nh p ph i n p thu TNDN.ơ ở ậ ả ộ ế

b) Xác đ nh thu TNDN:ị ế

- Doanh thu đ tính thu nh p ch u thu là toàn b ti n bán hàng, ti n cungể ậ ị ế ộ ề ề

ng d ch v k c tr giá, ph thu,ph tr i mà c s kinh doanh đ cứ ị ụ ể ả ợ ụ ụ ộ ơ ở ượ

h ng, không phân bi t đã thu đ c ti n hay ch a thu đ c ti n.ưở ệ ượ ề ư ượ ề

- Doanh thu đ tính thu nh p ch u thu đ i v i c s kinh doanh n p thuể ậ ị ế ố ớ ơ ở ộ ế

GTGT theo ph ng pháp kh u tr thu là doanh thu không có thu GTGT.ươ ấ ừ ế ế

Doanh thu đ tính thu nh p ch a thu đ i v i c s kinh doanh n p thuể ậ ị ế ố ớ ơ ở ộ ế

GTGT theo ph ng pháp tr c ti p trên GTGT là doanh thu bao g m cươ ự ế ồ ả

thu GTGT.ế

- Th i đi m xác đ nh doanh thu đ tính thu nh p ch u thu đ i v i ho tờ ể ị ể ậ ị ế ố ớ ạ

đ ng bán l hàng hóa, cung ng d ch v là th i đi m chuy n giao quy n sộ ẻ ứ ị ụ ờ ể ể ề ở

h u hàng hóa, hoàn thành d ch v ho c th i đi m l p hóa đ n bán hàng,ữ ị ụ ặ ờ ể ậ ơ

cung ng d ch v .ứ ị ụ

- Doanh thu đ tính thu nh p ch u thu trong m t s tr ng h p đ c quyể ậ ị ế ộ ố ườ ợ ượ

đ nh c th trong các ngh đ nh, thông t c a B tài chính ban hành.ị ụ ể ị ị ư ủ ộ

2. Phân bi t chênh l ch t m th i và chênh l ch vĩnh vi n:ệ ệ ạ ờ ệ ễ

a) Chênh l ch t m th iệ ạ ờ : là chênh l ch phát sinh do s khác bi t v th iệ ự ệ ề ờ

đi m doanh nghi p ghi nh n thu nh p ho c chi phí và th i đi m pháp lu tể ệ ậ ậ ặ ờ ể ậ

Trang 1

H và tên: NGÔ TH PH NGọ Ị ƯƠ TH O L p: KT3 –Ả ớ

K2007TP

v thu quy đ nh tính thu nh p ch u thu ho c chi phí đ c kh u tr kh iề ế ị ậ ị ế ặ ươ ấ ừ ỏ

thu nh p ch u thu .ậ ị ế

b) Chênh l ch vĩnh vi nệ ễ : là chênh l ch gi a l i nhu n k toán và thu nh pệ ữ ợ ậ ế ậ

ch a thu phát sinh t các kho n doanh thu, thu nh p khác, chi phí đ c ghiị ế ừ ả ậ ượ

nh n vào l i nhu n k toán nh ng l i không đ c tính vào thu nh p, chiậ ợ ậ ế ư ạ ượ ậ

phí khi xác đ nh thu nh p ch u thu thu nh p doanh nghi p.ị ậ ị ế ậ ệ

3. K toán chi ti t thu TNDN:ế ế ế

a) Ch ng t k toán:ứ ừ ế

- Khái ni m: ệCh ng t k toán là nh ng ch ng minh b ng gi y t vứ ừ ế ữ ứ ằ ấ ờ ề

nghi p v kinh t phát sinh và th c s hoàn thành.ệ ụ ế ự ự

Ngoài ra, ch ng t k toán còn có th là các lo i th thanh toán, băng t ,ứ ừ ế ể ạ ẻ ừ

đĩa t (g i chung là ch ng t đi n t ).ừ ọ ứ ừ ệ ử

- Tác d ng: ụCh ng t k toán có các tác d ng:ứ ừ ế ụ

+ Căn c đ tính toán và ghi s k toán.ứ ể ổ ế

+ Căn c đ ki m tra tính h p pháp c a nghi p v kinh t phát sinh,ứ ể ể ợ ủ ệ ụ ế

ngăn ng a và phát hi n các hi n t ng vi ph m chính sách, ch đ vừ ệ ệ ượ ạ ế ộ ề

qu n lý kinh t , tài chính.ả ế

+ Căn c đ quy trách nhi m các đ i t ng có liên quan.ứ ể ệ ố ượ

+ Căn c đ gi i quy t tranh ch p, ki n t ng n u có.ứ ể ả ế ấ ệ ụ ế

- Các y u t c b n c a ch ng t bao g m các y u t sau:ế ố ơ ả ủ ứ ừ ồ ế ố

(1) Tên g i ch ng t .ọ ứ ừ

(2) S và ngày l p ch ng t .ố ậ ứ ừ

Trang 2

H và tên: NGÔ TH PH NGọ Ị ƯƠ TH O L p: KT3 –Ả ớ

K2007TP

(3) Tên, ch ký, đ a ch c a nh ng ng i có trách nhi m, có liên quanữ ị ỉ ủ ữ ườ ệ

đ n nghi p v kinh t .ế ệ ụ ế

(4) N i dung c a nhi p v phát sinh.ộ ủ ệ ụ

(5) Đ n v đo l ng.ơ ị ườ

- Trình t x lý chúng t bao g m các b c:ự ử ừ ồ ướ

(1) Ki m tra ch ng t : ki m tra tính h p l , h p pháp và chính xác.ể ứ ừ ể ợ ệ ợ

(2)Hoàn ch nh ch ng t : phân lo i theo yêu c u ghi s , xác đ nh và ghiỉ ứ ừ ạ ầ ổ ị

nh n giá tr , l p đ nh kho n.ậ ị ậ ị ả

(3) Luân chuy n ch ng t : xác đ nh con đ ng đ ch ng t đ n phòngể ứ ừ ị ườ ể ứ ừ ế

k toán trong th i gian ng n nh t.ế ờ ắ ấ

(4) B o qu n ch ng t : sau khi ghi s , ph i l u tr và b o qu n ch ngả ả ứ ừ ổ ả ư ữ ả ả ứ

t phù h p v i quy đ nh.ừ ợ ớ ị

b) S k toán:ổ ế

- Khái ni m:ệ S k toán là nh ng t s đ c thi t k có k t c u phù h pổ ế ữ ờ ổ ượ ế ế ế ấ ợ

v i đ i t ng mà nó ph n ánh, đ c dùng đ ghi chép s hi n có và tìnhớ ố ượ ả ượ ể ố ệ

hình bi n đ ng c a các đ i t ng k toán và ph c v cho vi c l p ra cácế ộ ủ ố ượ ế ụ ụ ệ ậ

báo cáo k toán có liên quan.ế

- Phân lo i s k toán: có 4 cách phân lo i:ạ ổ ế ạ

(1) Căn c vào ph ng pháp ghi chép thì s k toán đ c phân thành 3ứ ươ ổ ế ượ

lo i: s ghi theo th t th i gian, s ghi theo h th ng và s k h p ghiạ ổ ứ ự ờ ổ ệ ố ổ ế ợ

theo th t th i gian và theo h th ng.ứ ự ờ ệ ố

(2) Căn c vào m c đ ph n ánh đ i t ng thì s k toán đ c chiaứ ứ ộ ả ố ượ ổ ế ượ

thành 3 lo i : s t ng h p, s chi ti t và s k t h p t ng h p và chi ti t.ạ ổ ổ ợ ổ ế ổ ế ợ ổ ợ ế

(3) Căn c vào ki u thi t k m u s thì s k toán đ c chia thành 4ứ ể ế ế ẫ ổ ổ ế ượ

lo i: s ki u 1 bên, s ki u 2 bên, s ki u nhi u c t và s ki u bàn c .ạ ổ ể ổ ể ổ ể ề ộ ổ ể ờ

(4) Căn c vào hình th c t ch c s thì s k toán đ c chia thành 2 lo i:ứ ứ ổ ứ ổ ổ ế ượ ạ

s đóng thành quy n và s t r i (th ).ổ ể ổ ờ ơ ẻ

Trang 3

H và tên: NGÔ TH PH NGọ Ị ƯƠ TH O L p: KT3 –Ả ớ

K2007TP

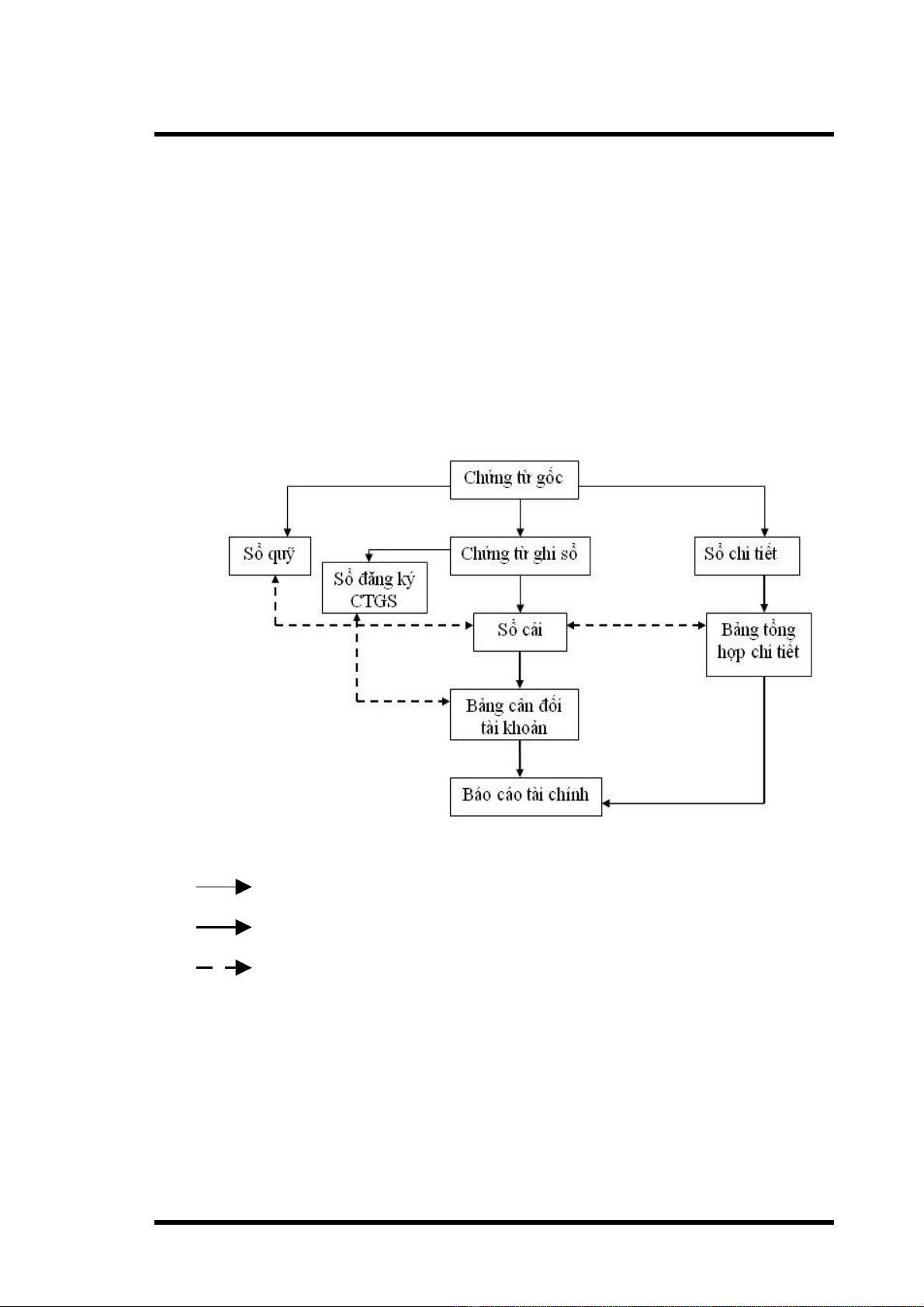

c) Trình t ghi s : ự ổ

Hàng ngày nhân viên k toán ph trách t ng ph n thành căn c vàoế ụ ừ ầ ứ

các ch ng t g c đã ki m tra l p các ch ng t ghi s . Đ i v i nh ngứ ừ ố ể ậ ứ ừ ổ ố ớ ữ

nghi p v k toán phát sinh nhi u và th ng xuyên, ch ng t g c sau khiệ ụ ế ề ườ ứ ừ ố

ki m tra đ c ghi vào b ng t ng h p ch ng t g c, cu i tháng ho c đ nhể ượ ả ổ ợ ứ ừ ố ố ặ ị

kỳ căn c ứ

vào b ng t ng h p ch ng t g c l p các ch ng t ghi s . Ch ng t ghi sả ổ ợ ứ ừ ố ậ ứ ừ ổ ứ ừ ổ

sau khi l p xong đ c chuy n đ n K toán tr ng (ho c ng i đ c kậ ượ ể ế ế ưở ặ ườ ượ ế

toán tr ng y quy n) ký duy t r i chuy n cho b ph n k toán t ng h pưở ủ ề ệ ồ ể ộ ậ ế ổ ợ

v i đ y đ các ch ng t g c kèm theo đ b ph n ghi vào s đăng kýớ ầ ủ ứ ừ ố ể ộ ậ ổ

ch ng t ghi s và sau dó ghi và s Cái. Cu i tháng khóa s ta tìm t ng sứ ừ ổ ổ ố ổ ổ ố

ti n c a các nghi p v kinh t phát sinh trong tháng trên s đăng ký ch ngề ủ ệ ụ ế ổ ứ

t ghi s và t ng s phát sinh N . T ng s phát sinh Có c a t ng tài kho nừ ổ ổ ố ợ ổ ố ủ ừ ả

trên s Cái, ti p đó căn c vào s cái l p b ng cân đ i phát sinh c a các tàiổ ế ứ ổ ậ ả ố ủ

kho n t ng h p trên b ng cân đ i s phát sinh ph i kh p nhau và kh p v iả ổ ợ ả ố ố ả ớ ớ ớ

s ti n c a s đăng ký ch ng t ghi s , t ng s phát sinh ph i kh p nhauố ề ủ ổ ứ ừ ổ ổ ố ả ớ

và s d c a t ng tài kho n (d N , d Có) trên b ng cân đ i phái kh pố ư ủ ừ ả ư ợ ư ả ố ớ

v i s d c a tài kho n t ng ng trên b ng t ng h p chi ti t thu c ph nớ ố ư ủ ả ươ ứ ả ổ ợ ế ộ ầ

k toán chi ti t. Sau khi ki m tra đ i chi u kh p v i s li u nói trên, b ngế ế ể ố ế ớ ớ ố ệ ả

cân đ i s phát sinh đ c s d ng đ l p b ng cân đ i k toán và các báoố ố ượ ử ụ ể ậ ả ố ế

bi u k toán khác.ể ế

Đ i v i nh ng tài kho n có m các s ho c th k toán chi ti t thìố ớ ữ ả ở ố ặ ẻ ế ế

ch ng t g c sau khi s d ng đ l p ch ng t ghi s và ghi vào các s sáchứ ừ ố ử ụ ể ậ ứ ừ ổ ổ

k toán t ng h p đ c chuy n đ n các b ph n k toán chi ti t có liênế ổ ợ ượ ể ế ộ ậ ế ế

quan đ làm căn c ghi vào s ho c th k toán chi ti t theo yêu c u c aể ứ ổ ặ ẻ ế ế ầ ủ

t ng tài ừ

Trang 4

H và tên: NGÔ TH PH NGọ Ị ƯƠ TH O L p: KT3 –Ả ớ

K2007TP

kho n. Cu i tháng c ng các s hoăc th k toán chi ti t và căn c vào sả ố ộ ổ ẻ ế ế ứ ổ

ho c th k toán chi ti t l p các b ng t ng h p chi ti t theo t ng tài kho nặ ẻ ế ế ậ ả ổ ợ ế ừ ả

t ng h p đ đ i chi u v i s cái thông qua b ng cân đ i s phát sinh. Cácổ ợ ể ố ế ớ ổ ả ố ố

b ng t ng h p chi ti t, sau khi ki m tra đ i chi u s li u cùng v i b ngả ổ ợ ế ể ố ế ố ệ ớ ả

cân đ i s phát sinh đ c dùng làm căn c đ l p các báo bi u k toán.ố ố ượ ứ ể ậ ể ế

Trình t ghi chép theo hình th c ch ng t ghi s :ự ứ ứ ừ ổ

Ghi h ng ngày (đ nh kỳ)ằ ị

Ghi vào cu i thángố

Đ i chi u, ki m traố ế ể

4. K toán t ng h p thu TNDN.ế ổ ợ ế

a) Chi phí thu TNDN hi n hành:ế ệ

Ghi nh n chi phí thu thu nh p c a năm tài chính hi n hành mà DNậ ế ậ ủ ệ

ph i n p và đã n p theo lu t thu TNDN.ả ộ ộ ậ ế

Trang 5

![Đề thi trắc nghiệm chuyên ngành Ngạch chuyên viên, kiểm tra viên thuế [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140808/hoangbkv91/135x160/6961407491126.jpg)

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)