Luận văn

ĐẶC ĐIỂM TỔ CHỨC

KẾ TOÁN CÔNG TY CỔ

PHẦN MÊKÔNG

I. VÀI NÉT CHUNG VỀ CÔNG TY CỔ PHẦN MÊKÔNG

1/ Sơ lược quá trình hình thành Công ty

Công ty Cổ phần Mêkông được thành lập theo Giấy phép đăng ký kinh

doanh số: 0605101803 do Sở kế hoạch và đầu tư thành phố Hà nội cấp

ngày 25/3/2004 với các đặc trưng sau:

- Tên gọi: Công ty cổ phần Mêkông

- Tên giao dịch: Mekong Joint Stock Company

- Tên viết tắt: Mekong., JSC

- Địa chỉ trụ sở chính: số 247 Giảng Võ, Phường Cát Linh, Quận Đống

Đa, thành phố Hà Nội

- Mã số xuất nhập khẩu: 0101489330

- Điện thoại: 5 12 12 41 Fax: 5 12 12 40

Lĩnh vực kinh doanh :

- Buôn bán hàng nông sản, lâm sản (bao gồm cả lâm sản phụ: song

mây), đồ thủ công mỹ nghệ, chạm khảm, trang trí nội thất, thủy hải sản,

phân bón, máy móc thiết bị, phương tiện vận tải;

- Kinh doanh du lịch lữ hành nội địa, lữ hành quốc tế, khách sạn nhà

nghỉ, nhà hàng và các dịch vụ phục vụ khách du lịch;

- Kinh doanh bất động sản, dịch vụ nhà đất, cho thuê nhà, kho bãi, văn

phòng làm việc

Mục đích phát triển của Công ty cổ phần Mêkông trong giai đoạn đầu :

từ 2003 – 2007 là:

- Thiết lập được mạng lưới thu mua hàng nông lâm sản, hàng thủ công

mỹ nghệ trên khắp nước và ở nước bạn (Lào..), từ đó xuất sang thị trường

có nhu cầu (Châu Âu…)

- Thiết lập và phát triển vững chắc mạng du lịch lữ hành nội địa, gây

dựng được thương hiệu của Công ty trên thị trường du lịch đang ngày một

tiềm năng của đất nước, từ đó làm tiền đề cho việc hình thành mảng du lịch

quốc tế, xây dựng khách sạn, nhà hàng … giai đoạn sau

Cho đến nay, Công ty cổ phần Mêkông đã đi được 2/3 chặng đường

của giai đoạn phát triển đầu tiên và thu được những thành tựu nhất định.

Nhờ năng lực tổ chức điều hành cũng như các mối quan hệ ngoại giao với

các đối tác trong nước và quốc tế của Bà Chủ tịch Hội đồng quản trị kiêm

Tổng giám đốc Công ty – Trần Thị Cẩm; nhờ nỗ lực phấm đấu của toàn thể

cán bộ nhân viên Công ty mà ngay trong năm 2004, mục đích phát triển

kinh doanh giai đoạn 1 của Công ty đã được thực hiện và đến 2005, mục

đích này tiếp tục được củng cố, phát triển.

Để cạnh tranh trên thị trường, ngay từ khi mới thành lập, Công ty đã

áp dụng các biện pháp như: tổ chức Bộ máy gọn nhẹ, linh hoạt mà chặt chẽ,

áp dụng chính sách giá cả hợp lý, marketing linh hoạt, sử dụng các chính

sách nhằm thu hút và phát triển được đội ngũ cán bộ có trình độ, năng nổ,

nhiệt tình,.. chính vì vậy mà chỉ trong một thời gian ngắn, Công ty đã thành

công trong việc kinh doanh xuất nhập khẩu hàng nông, lâm sản, nhiều Hợp

đồng xuất nhập khẩu đã được hoàn thành với giá trị kinh tế lớn; thương

hiệu du lịch “Mêkông Tour” ngày một được biết đến với uy tín dịch vụ, các

chuyến du lịch nội địa được tổ chức đều đặn hơn. Kế toán trưởng Lê Bá

Quý cho biết: “hiện nay các Tour Du lịch của Công ty được tổ chức nhằm

mục đích quảng bá thương hiệu là chính. Trong tình hình giá xăng dầu hiện

tăng cao, Công ty sẽ cố gắng trong việc quản lý tốt chi phí, giữ giá thành ổn

định cho đến hết 2005”

2/Chức năng và nhiệm vụ của Công ty

2.1. Chức năng

Công ty cổ phần Mêkông có chức năng kinh doanh du lịch lữ hành;

buôn bán hàng nông, lâm sản,… và các ngành nghề khác đã đăng ký, được

Sở kế hoạch và đầu tư Hà Nội cho phép. Việc kinh doanh phù hợp Pháp

luật, vì mục tiêu lợi nhuận, tạo dựng được việc làm cho lao động và thực

hiện đầy đủ các nghĩa vụ đối với Nhà nước.

2.2. Nhiệm vụ

- Công ty có trách nhiệm tổ chức kinh doanh dịch vụ theo đúng ngành

nghề đăng ký, đảm bảo hoạt động đúng mục đích thành lập

- Tuân thủ đúng Luật Doanh nghiệp, nộp đúng, nộp đủ các loại thuế

theo quy định trên cơ sở kết quả kinh doanh thương mại và dịch vụ

- Tuân thủ các chế độ quy định về tài chính kế toán của Nhà nước

- Tổ chức hoạt động kinh doanh thương mại dịch vụ tạo lợi nhuận, tạo

công ăn việc làm, đảm bảo thu nhập, thực hiện các chính sách, chế độ chăm

lo về đời sống vật chất, tinh thần của đội ngũ quản lý, nhân viên của Công ty

- Thực hiện các nghĩa vụ khác theo quy định của Pháp luật

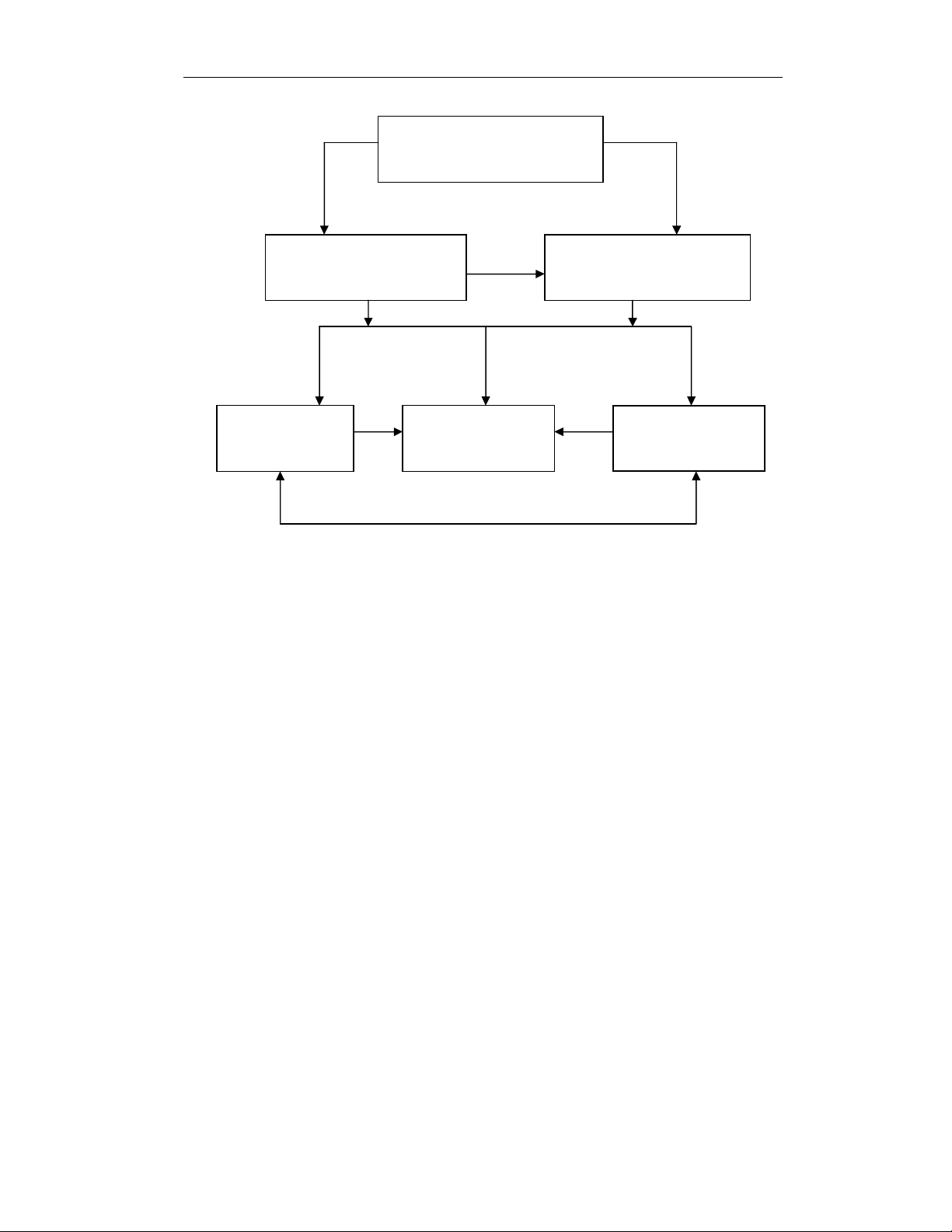

3/ Cơ cấu tổ chức Bộ máy của Công ty

Toàn thể Cán bộ, nhân viên của Công ty cổ phần Mêkông gồm có 21 người

3.1. Cơ cấu tổ chức Bộ máy quản lý Công ty

Tổ chức Bộ máy quản lý Công ty được xây dựng theo mô hình sau:

* Hội Đồng Quản Trị Công ty: là các sáng lập viên của Công ty -

những người có quyền lực cao nhất ( gồm 3 người):

- Chủ tịch Hội đồng quản trị: (kiêm Tổng giám đốc )

- Phó chủ tịch Hội đồng quản trị (kiêm Phó Tổng giám đốc )

- Thành viên giám sát (kiêm kế toán trưởng Công ty)

Trách nhiệm và quyền hạn của từng sáng lập viên trong Hội đồng quản

trị gắn liền với chức vụ mà họ kiêm nhiệm trong tổ chức bộ máy Công ty

* Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc Công ty: có nhiệm

vụ và quyền hạn sau:

- Quyết định phương hướng, kế hoạch, dự án sản xuất - kinh doanh và

các chủ trương lớn của Công ty

- Quyết định việc hợp tác đầu tư, liên doanh kinh tế của Công ty

H

ộ

i

đồ

ng qu

ả

n tr

ị

CÔNG TY CPMK

Chủ tịch HĐQT kiêm

Tổng giám đốc

Phó tổng giám đốc

Phòng k

ế

toán Phòng kinh doanh Phòng hành

chí nh

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)