Ch ng 5:ươ

1

PHÂN TÍCH TÀI CHÍNH

DOANH NGHIỆP

2

N i dung chínhộ

3

5.1. Nh ng v n chung v phân tích tài chính doanh nghi pữ ấ đề ề ệ

Khái ni m:ệ

vTài chính doanh nghi p là t ng hòa các m i ệ ổ ố quan h kinh t ệ ế d i d ng ướ ạ

ti n g n li n v i vi c ề ắ ề ớ ệ hình thành v n, ốphân ph iố, s d ngử ụ , và qu n lýả

v n ốtrong quá trình ho t ng kinh doanh c a doanh nghi p. ạ độ ủ ệ

vPhân tích tài chính doanh nghi p là quá trình ệki m tra, xem xét ểcác s ố

li u v tài chính hi n hành và trong quá kh nh m m c ích ánh giá ệ ề ệ ứ ằ ụ đ đ

th c tr ng tài chính, d tính r i ro và ti m n ng t ng lai ự ạ ự ủ ề ă ươ c a m t doanh ủ ộ

nghi p, trên c s ó giúp cho nhà phân tích ra cac quy t nh tài chính ệ ơ ở đ ế đị

có liên quan t i l i ích c a h trong doanh nghi p ó. ớ ợ ủ ọ ệ đ

4

Ngu n s li u phân tích:ồ ố ệ

•B ng cân i k toánả đố ế

•Báo cáo k t qu kinh doanhế ả

•H th ng các báo cáo chi ti t, gi i trình, thuy t minhệ ố ế ả ế

•Báo cáo l u chuy n ti n tư ể ề ệ

•K ho ch tài chínhế ạ

•…

Ph ng pháp phân tíchươ

•Ph ng pháp so sánh (so sánh ngang, so sánh d c các báo cáo ươ ọ

tài chính, tính toán và so sánh các nhóm ch tiêu tài chính)ỉ

•Ph ng pháp Dupontươ

5.1. Nh ng v n chung v phân tích tài chính doanh nghi pữ ấ đề ề ệ

5

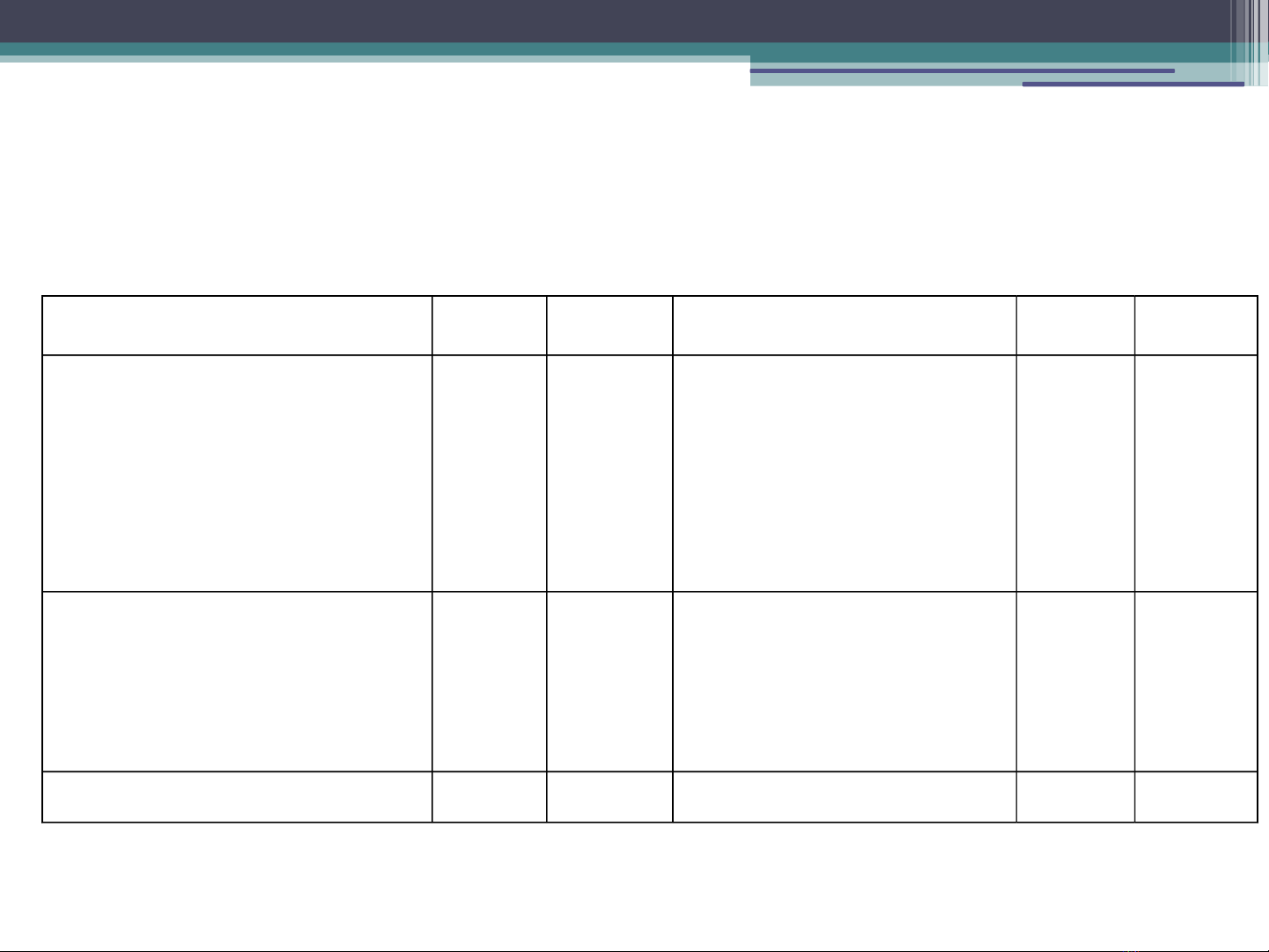

B¶ng c©n ®èi kÕ to¸n BC§KT lµ mét b¸o c¸o tæng qu¸t cña kÕ to¸n vÒ

néi dung vµ kÕt cÊu cña vèn vµ nguån vèn t¹i c¸c thêi ®iÓm cô thÓ

trong niªn kho¸ tµi chÝnh.

5.1. Nh ng v n chung v phân tích tài chính doanh nghi pữ ấ đề ề ệ

Tài sản Số đầu

kỳ

Số cuối

kỳ

Nguồn vốn Số đầu

kỳ

Số cuối

kỳ

A Tài sản ngắn hạn

I.Tiền và các khoản tương đương

tiền

II.Các khoản đầu tư tài chính

ngắn hạn

III.Các khoản phải thu ngắn hạn

IV.Hàng tồn kho

V.Tài sản ngắn hạn khác

A. Nợ phải trả

I. Nợ ngắn hạn

II. Nợ dài hạn

B Tài sản dài hạn

I.Các khoản phải thu dài hạn

II.TSCĐ

III.Bất động sản đầu tư

IV.Các khoản đầu tư TC dài hạn

V.Tài sản dài hạn khác

B. Vốn chủ sỡ hữu

I. Vốn chủ sở hữu

II. Nguồn kinh phí và quỹ

khác

Tổng TS Tổng NV

![Bài giảng Công cụ phái sinh: Chương 4 [Tóm tắt kiến thức trọng tâm]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240503/khanhchi2520/135x160/3401714710167.jpg)

![Bài giảng Quản trị chi phí kinh doanh Trường ĐH Công nghiệp Quảng Ninh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221005/duonghanthienbang/135x160/331664955575.jpg)