1

Ch ng I: T ng quan v Tài chính doanh nghi pươ ổ ề ệ

1.1 Tài chính doanh nghi p.ệ

1.1.1. Ho t đ ng c a ạ ộ ủ doanh nghi p vệà tài chính.

1.1.2. N i dung ộTài chính doanh nghi pệ.

1.1.3. Vai trò c a ủtài chính doanh nghi p.ệ

1.2. Nh ng ữnhân t chố y u ủ ế nh h ng ả ưở đ n t ch c tàiế ổ ứ chính

doanh nghi p.ệ

1.2. Nh ng nhân t ch y u nh h ng t i qu n tr Tài chính ữ ố ủ ế ả ưở ớ ả ị

doanh nghi p.ệ

1.2.1. Hình th c pháp lý t ch c doanh nghi p.ứ ổ ứ ệ

1.2.2. Đ c đi m kinh t - k thu t c a ngành kinh doanh.ặ ể ế ỹ ậ ủ

1.2.3. Môi tr ng kinh doanh.ườ

B.Đ.H

2

Chương I: Tổng quan về Tài chính doanh nghiệp

•1.1- Tài chính doanh nghi pệ

•1.1.1- Ho t đ ng c a doanh nghi p và Tài chính ạ ộ ủ ệ

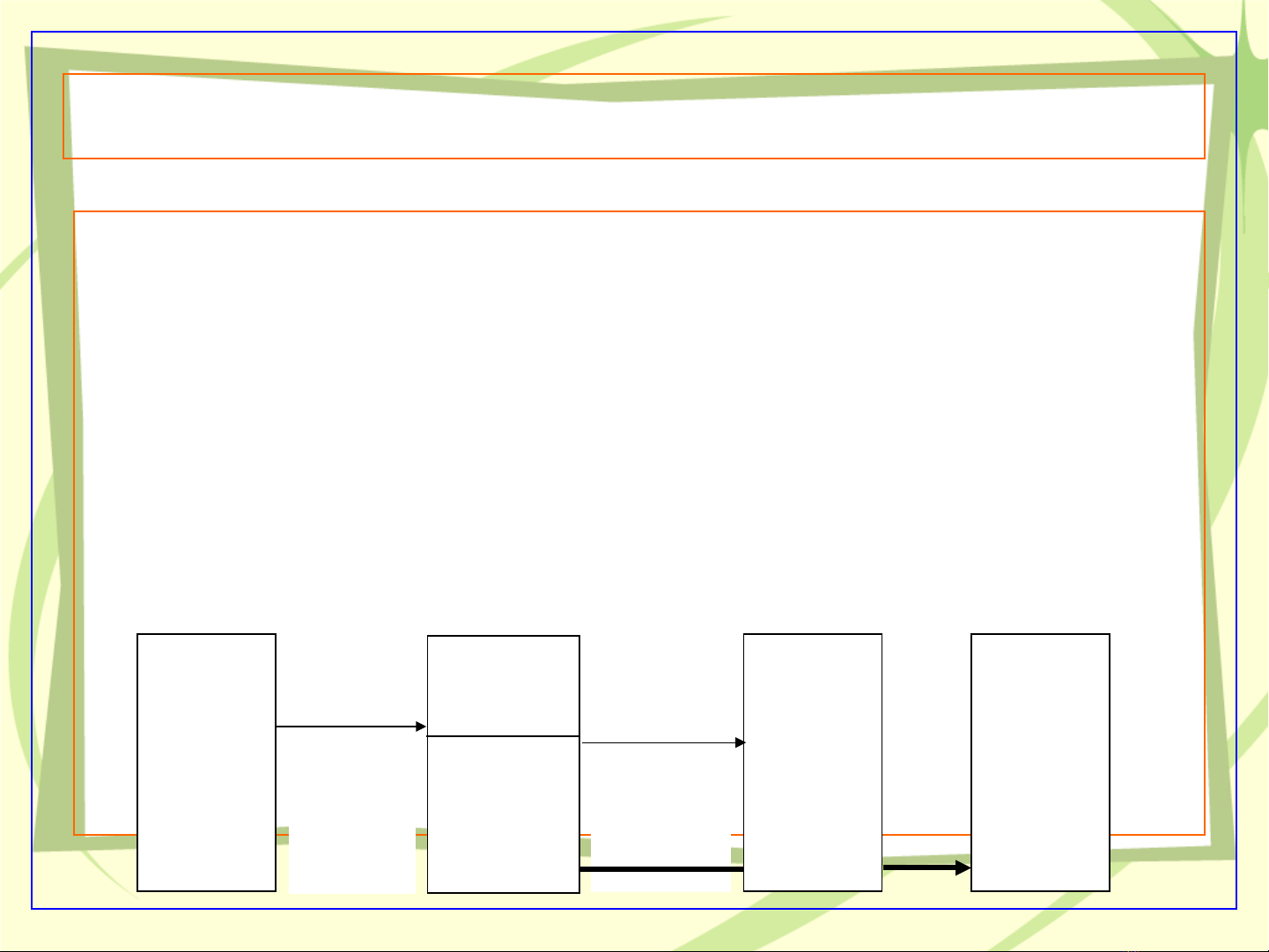

•- Doanh nghi p là m t t ch c kinh t th c hi n các ho t ệ ộ ổ ứ ế ự ệ ạ

đ ng s n xu t, cung ng hàng hóa cho ng i tiêu dùng qua ộ ả ấ ứ ườ

th tr ng nh m m c đích sinh l i.ị ườ ằ ụ ờ

•- Xét v m t kinh tề ặ ế: Ho t đ ng s n xu t kinh doanh c a ạ ộ ả ấ ủ

doanh nghi p là quá trình k t h p các y u t đ u vào t o ệ ế ợ ế ố ầ ạ

thành y u t đ u ra là hàng hóa và thông qua th tr ng bán ế ố ầ ị ườ

các hàng hóa đó đ thu l i nhu n.ể ợ ậ

Th tr ng ị ườ

các y u t ế ố

đ u vàoầ

Các y u ế

tố

đ u vàoầ

Doanh

nghi p ệ

k t h p các ế ợ

y u t đ u ế ố ầ

vào

Hàng hóa

y u t đ u ế ố ầ

ra

Th tr ng ị ườ

y u t ế ố

đ uầ ra

L i nhu nợ ậ

B.Đ.H

3

1.1. Tài chính doanh nghi pệ

•- Trong kinh t th tr ngế ị ườ : +Ti n đ cho các ho t đ ng ề ề ạ ộ

c a doanh nghi p ủ ệ → m t l ng v n ti n t nh t đ nh.ộ ượ ố ề ệ ấ ị

•+ B ng cách th c nh t đ nh, doanh nghi p t o l p đ c ằ ứ ấ ị ệ ạ ậ ượ

s v n hay qu ti n t ban đ u.ố ố ỹ ề ệ ầ

•- Quá trình ho t đ ng c a doanh nghi p cũng là quá ạ ộ ủ ệ

trình: T o l p, phân ph i, s d ng qu ti n t ạ ậ ố ử ụ ỹ ề ệ

ho t đ ng tài chính doanh nghi pạ ộ ệ . H p ợ

thành

-Quá trình t o l p, phân ph i, s d ng qu ti n t cũng là ạ ậ ố ử ụ ỹ ề ệ

quá trình phát sinh các dòng ti n:ề

+ Dòng ti n vàoề S v n đ ng c a v n ự ậ ộ ủ ố

+ Dòng ti n raề hay qu ti n tỹ ề ệ

* Đ i v i doanh nghi p s n xu t: T - H ... SX...H‘-T'ố ớ ệ ả ấ

* Đ i v i doanh nghi p th ng m i: T - H - T ố ớ ệ ươ ạ

=>

B,Đ.H

4

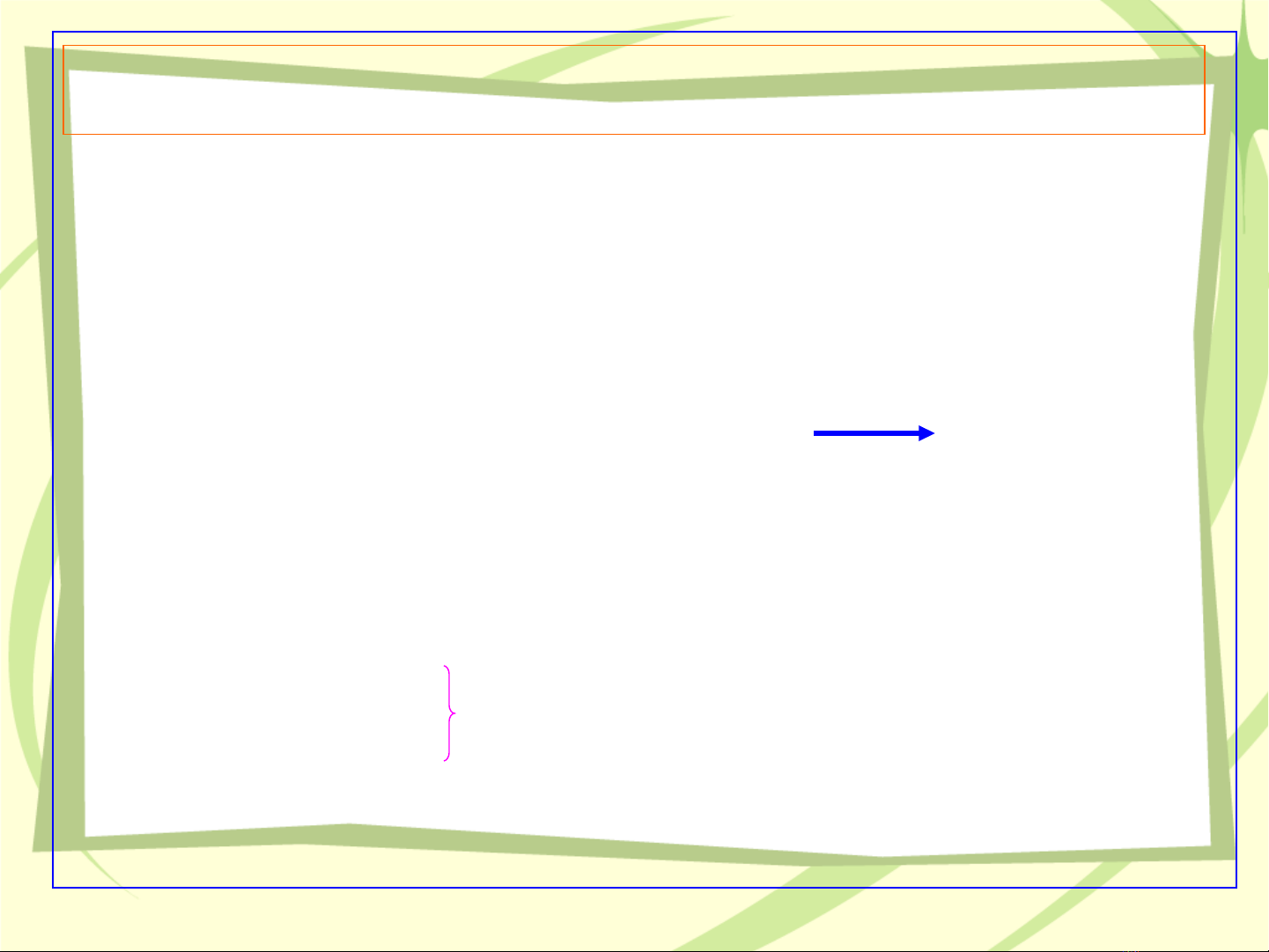

- Tài chính doanh nghi pệ

-Quá trình t o l p, phân ph i và s d ng qu ti n t ạ ậ ố ử ụ ỹ ề ệ

cũng là quá trình phát sinh các quan h kinh t d i hình ệ ế ướ

th c giá tr ứ ị

=> Các quan h tài chính, bao hàm:ệ

a. Quan h tài chính gi a doanh nghi p v i Nhà n cệ ữ ệ ớ ướ .

Doanh

nghi p ệN p thu và ộ ế

các nghĩa v ụ

tài chính khác

Nhà n cướ

B.Đ.H

5

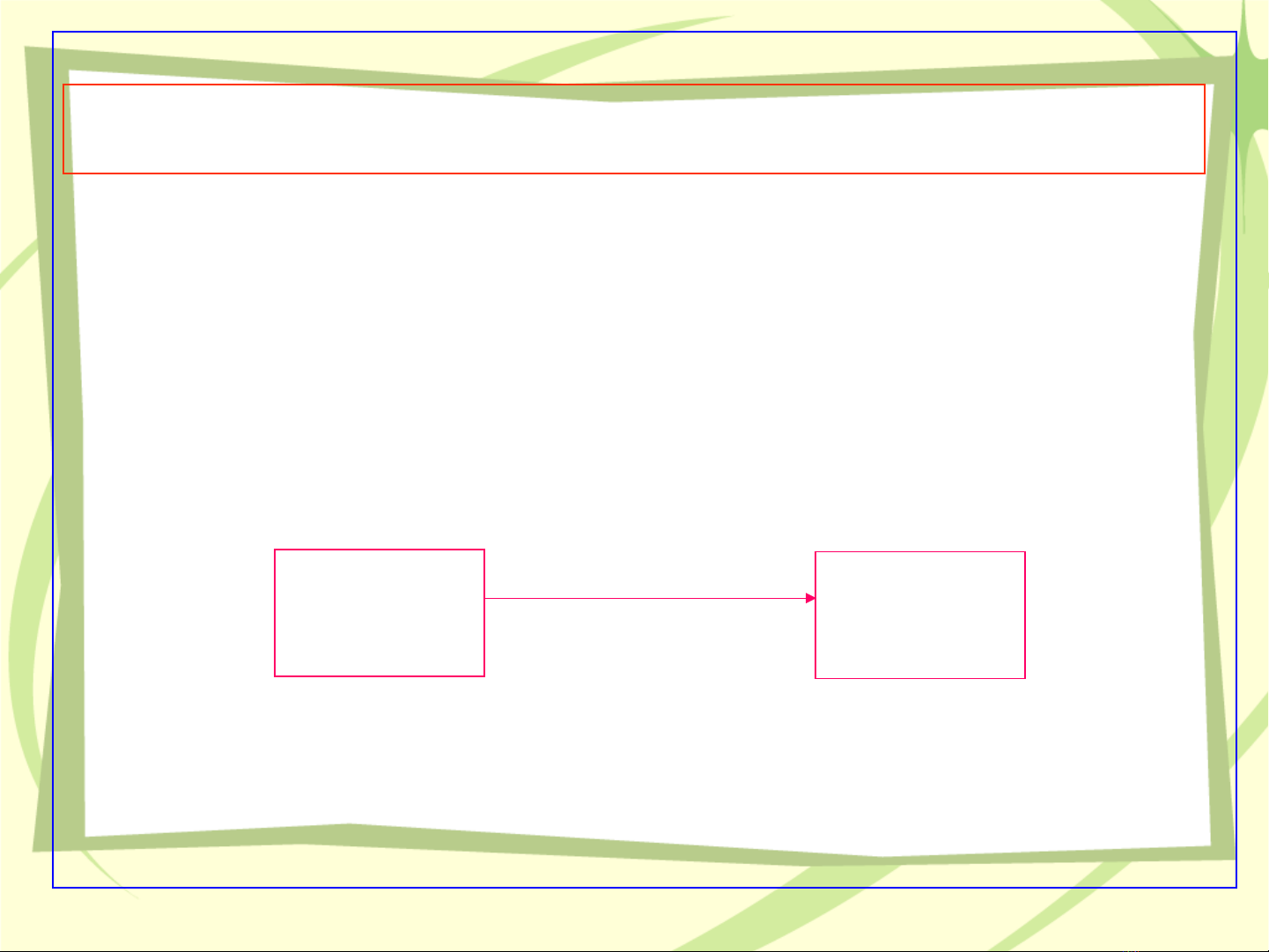

- Tài chính doanh nghi pệ

•b. Quan h tài chính gi a doanh nghi p v i các ch th ệ ữ ệ ớ ỉ ể

kinh t khác và các t ch c xã h i.ế ổ ứ ộ

•- Quan h thanh toán và th ng ph t v t ch t trong vi c ệ ưở ạ ậ ấ ệ

th c hi n cung c p hành hóa, d ch v .ự ệ ấ ị ụ

Doanh

nghi pệ

Tr ti n ả ề

mua hàng

Th ng, ưở

ph t v t ạ ậ

ch tấ

Thu ti n ề

bán hàng

Nhà cung c p ấ

thi t b , ế ị

v t t , d ch vậ ư ị ụ

Khách hàng

B,Đ.H

![Bài giảng Công cụ phái sinh: Chương 4 [Tóm tắt kiến thức trọng tâm]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240503/khanhchi2520/135x160/3401714710167.jpg)

![Bài giảng Quản trị chi phí kinh doanh Trường ĐH Công nghiệp Quảng Ninh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221005/duonghanthienbang/135x160/331664955575.jpg)