Tiểu luận

Cán cân thanh toán quốc tế

I.Khái niệm và giải thích thuật ngữ

Khái niệm: Cán cân thanh toán quốc tế, viết tắt là BOP hay BP ( The Balance of

Payments) là một bản báo cáo thống kê tổng hợp có hệ thống, ghi chép lại giá trị

tất cả các giao dịch kinh tế giữa người cư trú với người không cư trú trong một thời

kỳ nhất định, thường là một năm.

1.Các thuật ngữ

a. Kỳ lập BP

Theo yêu cầu của IMF cũng như luật các nước quy định: Bản báo cáo năm luôn

là bảng báo cáo chính thức đối với mỗi quốc gia. Tùy theo yêu cầu mà BP có thể

được lập và báo cáo thường xuyên hơn theo tháng, quý.

b. Người cư trú và người không cư trú:

Người cư trú và người không cư trú bao gồm các cá nhân, các hộ gia đình, các

công ty, các nhà chức trách và các tổ chức quốc tế.

- Người cư trú của một quốc gia là người hội đủ hai tiêu chí:

+ Thời hạn cư trú từ 12 tháng trở lên.

+ Có nguồn thu nhập từ quốc gia nơi cư trú.

- Những người không hội đủ hai tiêu chí trên đều trở thành người không cư

trú.

Một số tổ chức đặc biệt như:

- quỹ tiền tệ quốc tế, ngân hàng thế giới, liên hợp quốc là người không cư trú

với mọi quốc gia.

- Các đại sứ quán, căn cứ quân sự nước ngoài , các lưu học sinh, khách du lịch

là người không cư trú với nước đến và là người cư trú với nước đi.

- Các công ty đa quốc gia là người cư trú đông thời tại nhiều quốc gia. Chi

nhánh của công ty đặt tại nước nào là người cư trú của nước đó.

c. Tiêu chí để đưa một giao dịch kinh tế vào BP.

Với một quốc gia, tiêu chí để đưa một giao dịch kinh tế vào BP là giao dịch đó

phải được thực hiện bởi người cư trú và người không cư trú.

d. Đồng tiền sử dụng ghi chép trong

BP

Về nguyên tắc, bất kỳ đồng tiền nào cũng có thể được ghi chép, hạch toán trong

BP. Tuy nhiên trên thực tế, đồng tiền sử dụng trong BP bao gồm:

- với những nước có đồng tiền tự do chuyển đổi thì đồng tiền sử dụng hạch

toán trong BP thường bằng nội tệ.

- Với những nước có đồng tiền ko được tự do chuyển đổi hoặc thường xuyên

biến động, thường sử dụng một ngoại tệ tự do chuyển đổi sử dụng nhiều nhất trong

thanh toán quốc tế của quốc gia này.

- Để thống nhất và tạo cơ sở so sánh giữa các nước, đồng tiền ghi chép trong

BP của các nước được ghi thống nhất bằng SDR.

- Ngoài ra, tùy theo mục đích sử dụng và phân tích, người ta có thể lập BP

theo các đồng tiền khác nhau bằng cách quy đổi các hạng mục của BP ra đồng tiền

hạch toán ra tỉ giá chéo.

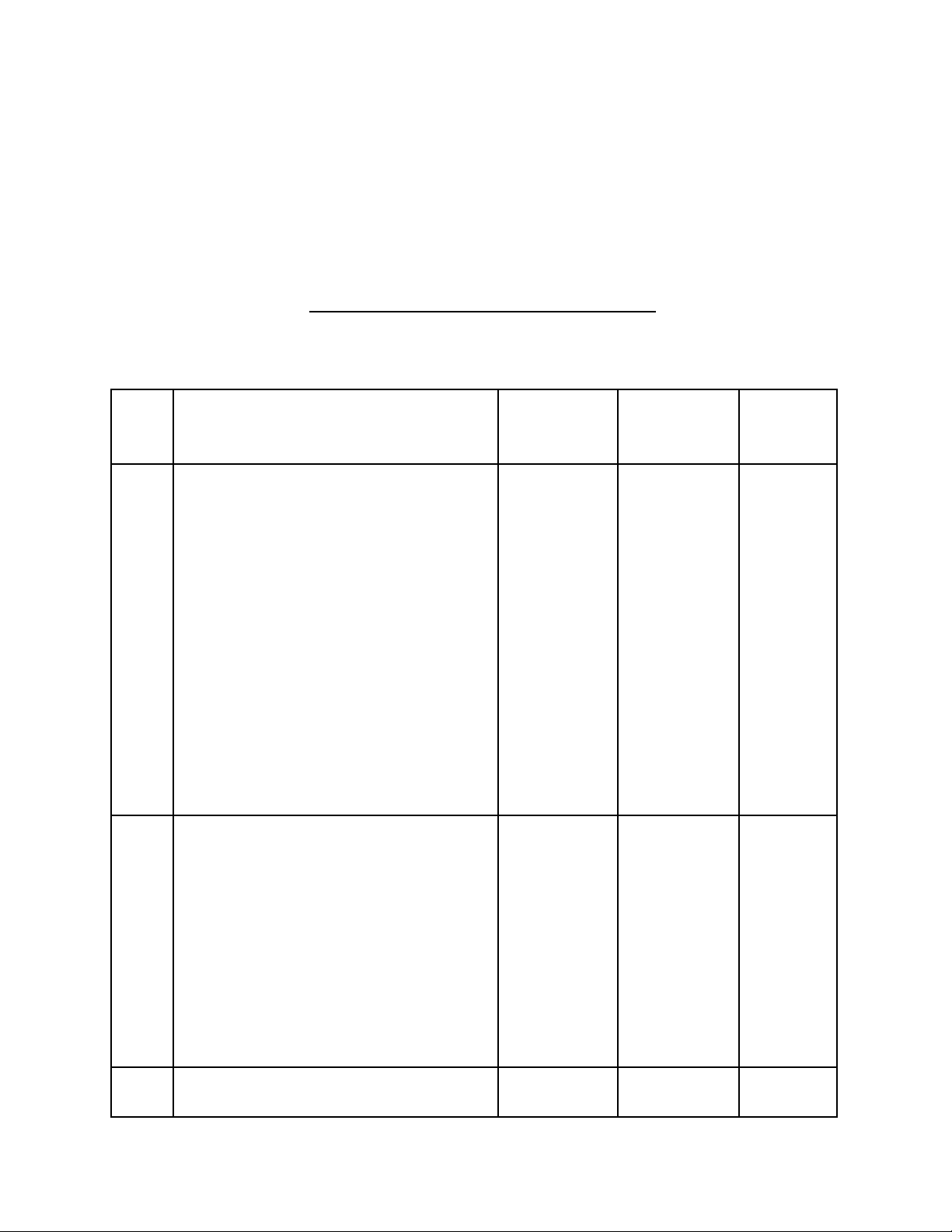

2.Kết cấu và các cán cân bộ phận của

Kết cấu và các bộ phận của BP

1. Kết cấu

Ký

hiệu

Nội Dung Doanh số

thu

(+)

Doanh số

chi

(-)

Cán

cân

(Ròng)

C

A

TB

SE

IC

Tr

Cán cân vãng lai

CA = (TB + SE + IC + Tr)

Cán cân thương mại

- X uất khẩu hàng hóa (FOB)

- Nhập khẩu hàng hóa (FOB)

Cán cân dịch vụ

- Thu từ xuất khẩu dịch vụ

- Chi từ nhập khẩu dịch vụ

Cán cân thu nhập.

- Thu

- Chi

Chuyển giao vãng lai 1 chiều.

- Thu

- Chi

+150

+120

+20

-200

-160

-10

-

70

-50

-40

+10

K

KL

KS

KT

r

Cán cân v

ốn v

à tài chính

K = (KL + KS + KTr)

Vốn dài hạn.

- Chảy vào.

- Chảy ra.

Vốn ngắn hạn.

- Chảy vào.

- Chảy ra.

Chuyển giao vốn 1 chiều.

+140

+20

+5

-50

-55

+60

+90

-35

+5

O

M

Lỗi và sai sót

-

10

-

10

O

B

Cán cân t

ổng thể

OM = CA + K + OM

-

20

OF

B

R

L

#

Cán cân bù đ

ắp chính

th

ức

OFB = - OB

Thay đổi dự trữ

Vay IMF và các NHTW khác

Nguồn tài trợ khác.

+15

+5

+0

+15

+5

+0

T

ổng doanh số

+505

-

505

0

1.1 Kết cấu theo chiều dọc.

Bảng BP theo chiều dọc gồm 4 cột chính: “ Nội dung giao dịch”, “ Doanh số thu”

hay cột “ Thu”, “Doanh số chi” Hay cột “Chi” và cột “ Cán cân ròng”.

Bất kỳ một khoản thu nào, bằng đồng tiền bất kỳ nào, không kể nguyên ngân phát

sinh đều được ghi vào cột “Thu” và mang dấu “+”

Bất kỳ một khoản chi nào, bằng đồng tiền bất kỳ nào, không kể nguyên ngân phát

sinh đều được ghi vào cột “chi” và mang dấu “+”

Do BP được hoạch toán theo nguyên tắc bút toán kép, nên tổng doanh số thu luôn

bằng tổng doanh số chi nhưng ngược dấu, nghĩa là BP luôn cân bằng.

Chênh lệch giữa doanh số thu và doanh số chi của từng cán cân tạo ra cán cân

ròng của cán cân này.

1.2 Kết cấu theo chiều ngang.

Tất cả các giao dịch của nên kinh tế ( Không kể NHTW) được phản ánh tại cán

cân tổng thể ( Overall Balance – OB) Tất cả những hoạt động can thiệt của NHTW

được phản ánh tại cán cân bù đắp chính thức ( Officer Financing Balance – OFB).

Tiêu chí phân chia OB thành CA và K (Cán cân vãng lai và cán cân vốn và tài

chính)

+ Đặc trưng của cấn cân vãng lai (CA) là phản ánh các khoản thu chi mang tính

thu nhập, nghĩa là các khoản thu chi này phản ánh việc chuyển gia quyền sở hữu

tài sản giữa người cư trú và người không cư trú.

+ Đặc trưng của cán cân vốn (K) là phản ánh các khoản thu chi liên quan đến tài

sản có và tài sản nợ, nghĩa là các tài khoản chu chi phản ánh sự chuyển giao quyền

sử dụng về tài sản giữa người cư trú và người không cư trú.

+ Do công tác thống kê thường có nhầm lẫn và sai sót, nên theo nguyên tắc bút

toán kép, để BP cân bằng người ta bổ xung một hạng mục là “ Lỗi và sai sót –

OM”.

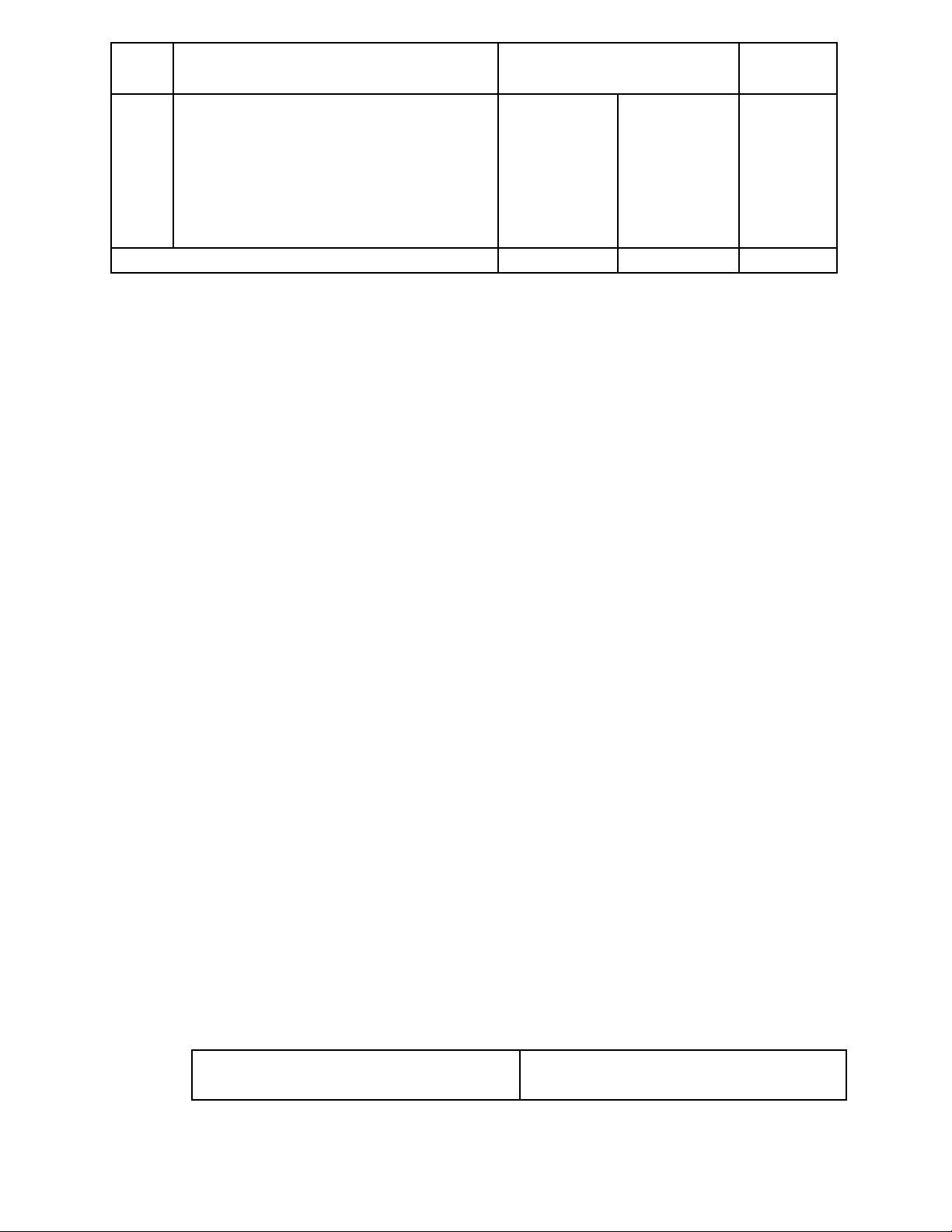

1.3 BP Bản ghi chép phản ánh cung cầu ngoại tệ.

Các giao dịch làm phát sinh cung cầu ngoại tệ:

Các giao d

ịch l

àm phát sinh

cung ngoại tệ (+)

Các giao d

ịch l

àm phát sinh

cầu ngoại tệ (-)

Xuất khẩu hàng hoá Nhập khẩu hàng hoá

Xuất khẩu dịch vụ Nhập khẩu dịch vụ

Thu thu nhập Chi thu nhập

Thu chuyển giao một chiều Chi chuyển giao một chiều

Nhập khẩu vốn. Xuất khẩu vốn.

Giảm dự trữ ngoại hối Tăng dự trữ ngoại hối

- Các bút toán có ghi (+) Phản ánh cung về ngoại tệ.

- Các bút toán có ghi (-) phản ánh cầu về ngoại tệ.

2 Các cán cân bộ phận của BP.

2.1 Cán cân vãng lai ( Current account – CA).

Cán cân vãng lai: Phản ánh các luồng thu nhập và chi tiêu người ta chia CA ra

thành 4 cán cân tiểu bộ phận là:

- Cán cân thương mại – Trade balance

- Cán cân dịch vụ - Service (SE)

- Cán cân thu nhập - Income (IC)

- Cán cân chuyển giao vãng lai một chiều – Current Transfers (Tr).

1. Cán cân thương mại:

Cán cân thương mại còn được gọi là cán cân hữu hình vì nó phản ảnh chênh lệch

khoản thu chi xuất nhập khẩu hàng hóa có thể quan sát được bằng mắt thường khi

di chuyển qua biên giới.

Xuất khẩu làm phát sinh khoản thu nên ghi có (+)

Nhập khẩu làm phát sinh khoản chi ghi nợ (-)

Xuất siêu khi các khoản thu lớn hơn khoản chi.

Nhập siêu khi các khoản chi lớn hơn các khoản thu.

Các nhân tố ảnh hưởng lên giá trị xuất nhập khẩu hàng hóa:

- Nhân tố tỷ giá.

- Nhân tố lạm phát.

- Giá cả thế giới của hàng hóa xuất khẩu tăng.

- Thu nhập của người không cư trú

- Thuế quan và hạn ngạch ở nước ngoài.

Các nhân tố ảnh hưởng lên giá trị nhập khẩu hàng hóa cũng giống như các nhân

tố tác động đến giá trị xuất khẩu nhưng có tác động ngược lại.

2. Cán cân dịch vụ ( Services- SE)

Bao gồm các khoản thu, chi từ các hoạt động dịch vụ giữa người cư trú với người

không cư trú ví dụ như: Du lịch, bảo hiểm, du học,viễn thông, thông tin …vv

Xuất khẩu dịch vụ phát sinh cung ngoại tệ (cầu nội tệ) ghi có (+)

Nhập khẩu dịch vụ phát sinh cầu ngoại tệ (cung nội tệ) ghi nợ (-)

Các nhân tố ảnh hưởng lên giá trị xuất nhập khẩu dịch vụ cũng giống như các

nhân tố xuất nhập khẩu hàng hoá.

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)