Mối quan hệgiữa chức năng kiển

toán với trách nhiệm của kiển toán

viên vềchất lượng kiểm tóan báo cáo

tài chánh.

B.NỘI DUNG

I. Cơsởlý luận:

1. Chức năng của kiểm toán

Hoạtđộng kiểm toán thực hiện hai chức năng cơbản xác minh và bày tỏý kiến về

đối tượng kiểm toán. Đối tượng kiểm toán nói chung và đối tượng kiểm toán nói riêng

luôn chứađựng nhiều mối quan hệvềkinh tế, vềpháp lý phong phỳvà đa dạng. Do đó

chức năng xác minh và bày tỏý kiến cầnđược xác định thật khoa học. Hơn nữa trong

kiểm toán tài chính ý kiến hay kết luận kiểm toỏn khụng phục vụcho người lập hay

người xác minh mà phục vụcho người quan tâm đến tính trung thực và hợp pháp của

BCTC. Do đó kết luận này phải dựa trên bằng chứng đầyđủ và có hiệu lực với chi phí

kiểm toán thấp nhất. Do vậy việc xác định mục tiêu kiểm toán khoa học trên cơsởcác

mối quan hệvốn có của khách thểkiểm toán sẽgiúp KTV thực hiệnđúng hướng và có

hiệu quảhoạtđộng kiểm toán. Đặcđiểm cơbản trong triển khai chức năng chung của

kiểm toán trong kiểm toán BCTC là thu nhập bằng chứng từ(hay xác minh), để hiểu rừ

hơn chức năng này chúng ta đi tỡm hiểu:

1.1/ Chức năng xác minh

Chức năng xác minh nhằm khẳng định mứcđộ trung thực của tài liệu, tính pháp lý

của việc thực hiện cỏc nghiệp vụhay việc lập cỏc BCTC. Xỏc minh là chức năng cơbản

gắn liền với sựra đời, tồn tại và phát triển của hoạtđộng kiểm toán. Bản thân chức năng

này không ngừng phát triển và được thểhiện khác nhau tuỳtừng đối tượng cụthểcủa

kiểm toán là BCTC hay nghiệp vụkinh tếcụthểhoặc toàn bộtài liệu kếtoán. Đối với

các BCTC việc thực hiện chức năng xác minh này trước hếtđược thểhiệnởsựxác nhận

của người kiểm tra độc lậpởbên ngoài. Ngay từthời Trung cổnhững KTV độc lập mà

Edword Đệ nhất và các nam tước tuyển dụng cũng chỉghi một chữ"chứng thực" trên

BCTC. Cho đến ngày nay, do quan hệkinh tếngày càng phức tạp và yờu cầu phỏp lý

ngày càng cao nờn việc xỏc minh cỏc BCTC được cụthểhoá thành các mục tiêu. Theo

chuẩn mực kiểm toán Việt Nam số200 - khoản 11 quy định "mục tiêu của kiểm toán

BCTC là giúp cho KTV và công ty kiểm toán đưa ra ý kiến xác nhận rằng BCTC có được

lập trên cơsởcác chuẩn mực và chế độ kếtoán hiện hành hoặcđược chứng nhận có

tuân thủpháp luật liên quan và có phản ánh trung thực và hợp lý tỡnh hỡnh tài chớnh

trờn cỏc khớa cạnh trọng yếu hay khụng ?"

Mục tiờu kiểm toỏn tài chớnh cũn giỳp cho cỏcđơn vị được kiểm toán thấy rừ

những tồn tại sai sút để khắc phục nhằm nâng cao chất lượng thông tin tài chính củađơn

vị. Trong đó các khái niệm trung thực, hợp lý, hợp pháp được hiểu:

- Trung thực là thụng tin tài chính và tài liệu kếtoán phản ánh đúng sựthật nội

dung, bản chất và giá trịcủa NVKTPS.

- Hợp pháp là thông tin tài chính và tài liệu kếtoán phản ánh đúng pháp luật, đúng

chuẩn mực và chế độ kếtoán hiện hành (hoặcđược chấp nhận).

- Hợp lý là thụng tin tài chính và tài liệu kếtoán phản ánh trung thực cần thiết và

phù hợp vềkhông gian thời gian và sựkiệnđược nhiều người thừa nhận.

Để đạtđược mục tiêu tổng quát nói trên cần cụthểhoá hơn nữa cơsở để thu nhập

thông tin cấu thành và tiến trỡnh thực hiện cỏc yờu cầu trung thực, hợp lý, hợp phỏp

trong chức năng xác minh, cơsở để thu nhập thông tin xuất phát từ đặcđiểmđối tượng

kiểm toán tài chính. Có thểthấyđặcđiểm nổi bật là BCTC được hỡnh thành qua cụng

nghệxửlý thụng tin kếtoỏn.

1.1.1/Cơsởcông nghệthông tin kếtoán với việc xác định mục tiêu kiểm toán

Trong quỏtrỡnh xửlý thụng tin kếtoỏn cỏc phương pháp kĩthuật riêng có của kế

toán nhưchứng từ, tính giá, đốiứng tài khoản và tổng hợp – cân đối kếtoán kết hợp chặt

chẽvà tạo thành quy trỡnh cú tớnh liờn hoàn để tạo ra sản phẩm cuối cùng là BCTC. Do

vậy tính trung thực và hợp lý của BCTC với ý nghĩa là mục tiờu chung phảiđược xác

định cụthểtừchính các yếu tố đó đó được thểchếqua các văn bản pháp lý cụthể.

Để có cơsởvà xác định các mục tiêu này cần xem xét chức năng hỡnh thức của

mỗi phương kếtoán và yêu cầu quản lý vốn và tài sản từmỗi phương pháp kếtoán.

Đầu tiên, chứng từkếtoán là phương pháp thông tin và minh chứng vềsựhỡnh

thành của cỏc nghiệp vụkinh tếtài chính. Để thực hiệnđược những chức năng này đũi

hỏi mỗi bản chứng từphảiđược ghi chép đúng vềsốlượng, đơn giá và tính toán chính

xác thành tiền qua các phép toán sốhọc. Đồng thời, mỗi bản chứng từcần tạo ra mối liên

kết có tính liên hoàn với các sổtổng hợp (qua định khoản kếtoán) và các sổchi tiết thông

qua việc xác định và ghi đủ các yếu tốgiúp cho việc phân loại chi tiết các nghiệp vụphát

sinh. Vềmặt pháp lý, bước công nghệchứng từcũnđũi hỏi tuõn thủcỏc thủtục vềchứng

từkểcảviệc xỏcđịnh và ghi chép qua kiểm soát và xét duyệtđến luân chuyển và lưu trữ

chứng từ.

Thứhai, tính giá là phương pháp biểu hiện giá trịcủa các loại tài sản, dịch vụkhác

nhau thành thướcđo chung (tiền tệ)để tổng hợp chúng theo đơn vị đo lường thống nhất.

Trong kếtoán, giá của tài sản, dịch vụlà giá trịthực mà đơn vịkếtoán (tổchức kinh tế

và cơquan) bỏtiền ra mua (giá trịthực tế). Do đó tính giá phải tôn trọng một trong

những nguyên tắc cơbản của kếtoán là nguyên tắc "hoạtđộng liên tục". Đồng thờiđể

tính giá từng loại tài sảnđũi hỏi phải phõn loạiđúng đối tượng tính giá (đặc biệt là loại

dịch vụ, sản phẩmđể tính giá) theo yêu cầu quản lý và đặcđiểm củađơn vịkếtoán để

mởsổchi tiết thích hợp.

Thứba, đốiứng tài sản là phương pháp phân loại tài sản và (nguồn) vốnđể phản

ánh sựvậnđộng từng loại tài sản, từng loại nguồn vốn theo quan hệ đốiứng "nợ- có" .

Dựa vào thông lệchung của kếtoán quốc tếvà đặcđiểm cùng yêu cầu quản lý của mỗi

quốc gia trong mỗi thời kỳcụthểngười ta xây dựng những văn bản pháp lý quy định hệ

thống tài khoản cụthểcùng các quan hệ đốiứng của các nghiệp vụcơbản tạo ra "cụng

nghệchuẩn" cho việc phõn loại và phảnỏnh cỏc nghiệp vụtrong quỏtrỡnh hoạtđộng

của từng loạiđơn vịkết toán (loại doanh nghiệp hoặcđơn vịcông cộng) theo từng hỡnh

thức kếtoỏn (loại sổtổng hợp cựng liờn kết giữa sổtổng hợp với chứng từ, sổchi tiết với

BCTC). Do vậy, trước hết các đơn vịkếtoán phải phân loại và phản ánh đúng các quan

hệ đốiứng đó được quy định. Tuy nhiên, dù cụthể đến thếnào, các văn bản pháp lý cũng

khụng thểdựkiến hết cỏc nghiệp vụcụthểphỏt sinh cần phõn loại cựng cỏc quan hệ đối

ứng thích hợp. Do vậyđơn vịkếtoán cơsởphải dựa vào bản chất và các quan hệvốn có

của các nghiệp vụ để phân loại và định khoảnđúng các nghiệp vụphát sinh để ghi sổ.

Đồng thời với các việc ghi chép, phải thực hiện việc xét soát lại các nghiệp vụ để đảm

bảođúng đắn (không khai khống) và đầyđủ (không bỏsót). Trên cơsở đó, cuối kỳkế

toán cần cộng sốphát sinh và tính ra sốdưchính xác để kết chuyển vào các BCTC cùng

các bảng tổng hợp khác.

Tổng hợp – cân đối kếtoán là phương pháp khái quát các quan hệkinh tếtài chính

theo mối quan hệvốn có thành bảng tổng hợp – cân đối với những chỉtiêu (khoản mục)

được phân loại nhất quỏn với loại tài khoản và thống nhất vềphỏp lý trờn những nguyờn

tắc cơbản. Để có BCTC trung thực, hợp lý và hợp phỏp, trước hết các bảng tổng hợp

phải phù hợp vềnội dung và sốtiền trên từng khoản mục vềhệthống tài khoản (tổng hợp

và chi tiết) cụthểsốtiền phản ánh trên các tài khoản phảiđược chuyển vào bảng tổng

hợp vừađầyđủ vềcơcấu (trọn vẹn) vừađúng với thực tếphát sinh của nghiệp vụvà tồn

tại của tài sản (hiệu lực). Tiếpđó, mỗi bảng tổng hợp phải thực hiện sựcân đối vốn có

giữa các mặt của các mối quan hệkinh tếtrong bảng : cân đối giữa vốn và tài sản, cân

đối giữa sốdư đầu kỳvà sốphát sinh tăng với sốphát sinh giảm và sốdưcuối kỳ; cân

đối giữa thu với chi và thu nhập. Đặc biệt, trong bảng cân đối tài sản cũn phải phõn định

giữa quyền sởhữu tài sản với quyền sửdụng tạm thờiđối với tài sản, giữa nghĩa vụvà

pháp lý vềvốn với các nghĩa vụhợpđồng ngắn hạn, tạm thời vềvốn./

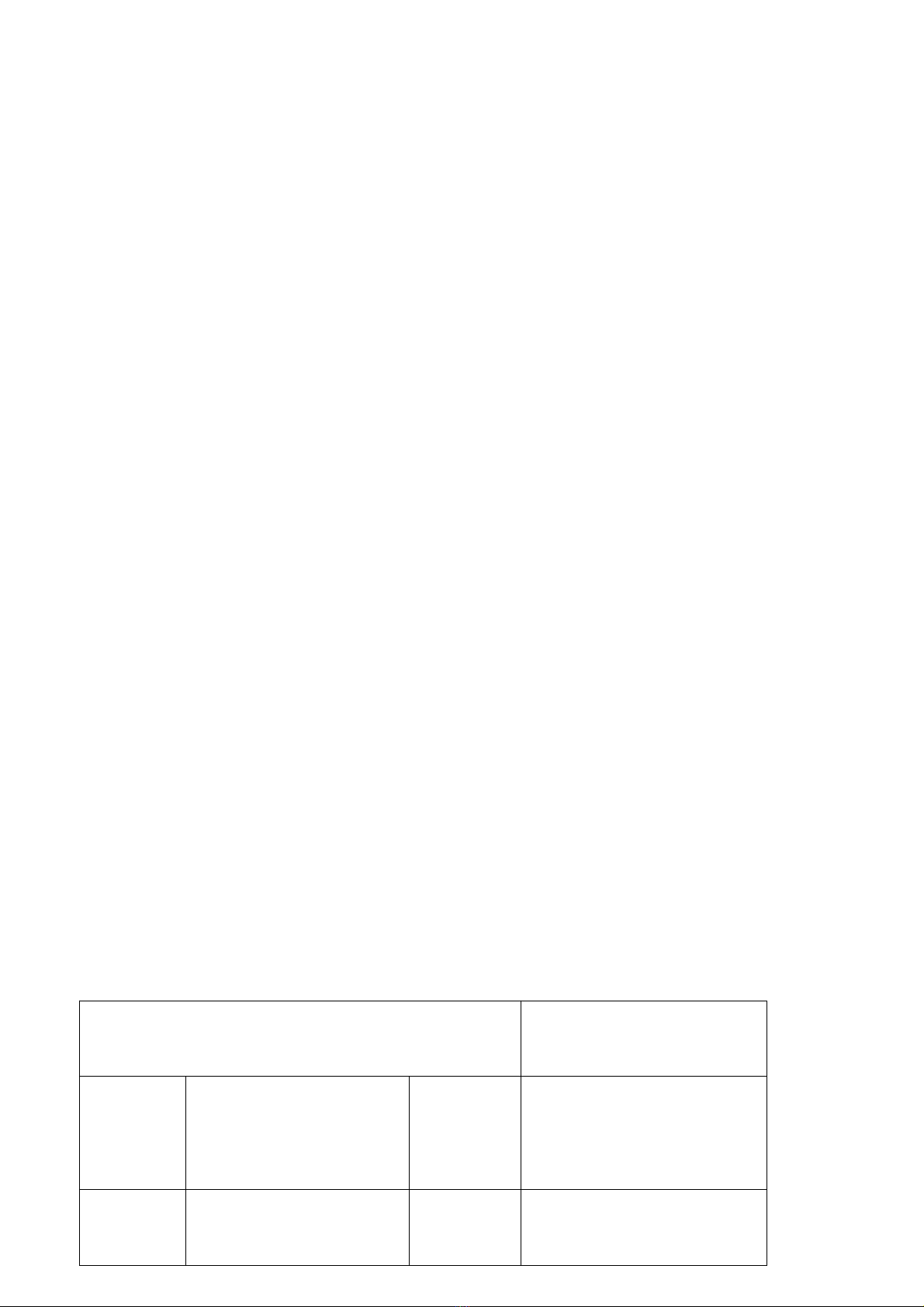

Các bước trên được thực hiện trong quan hệliên hoàn, kếtiếp nhau để hỡnh thành

BCTC với những khoản mục cụthể. Mỗi khoản mục lại chứađựng cảmặtđịnh lượng (số

tiền), và mặtđịnh tính (nội dung kinh tế) và được thểchếhoá trên những văn bản pháp lý

cụthể. Cú thểkhỏi quỏt cỏc bước công việc chính của công nghệxửlý thụng tin kếtoỏn

trong quan hệvà việc xác định mục tiêu cụthểcủa kiểm toán tài chính qua bảng dướiđây:

Quy trỡnh cụng nghệkếtoỏnYờu cầu quản lý và

phương hướng

Phương

pháp Chức năng

Hỡnh

thức cơ

bản

Mục tiêu cơbản của xác

minh và điều chỉnh

Chứng

từ

-Thụng tin vềnghiệp

vụ

Bản

chứng từ

-Ghi đúng sốlượng, đơn

giá và thành tiền.

-Minh chứng cho

nghiệp vụ

-Tuõn thủcỏc thủtục

chứng từ

-Liên kết với các bước

sau

Tớnh

giỏ

-Phảnỏnh giỏtrịthực

của tài sản

-Tập hợp chi phớtheo

loại

Sổchi

tiết

-Phân loạiđối tượng tính

giá

-Phản ánh giá trịthực

của tài sản dịch vụtheo

nguyên tắc hoạtđộng

liên tục

Đối với

tài

khoản

-Phõn loại tài sản và

vốn

-Phản ánh vậnđộng

của tài sản và vốn qua

từng nghiệp vụ

Sổtổng

hợp

-Phân loạiđúng yêu cầu

quản lý

-Định khoản và ghi sổ

đúng, cộng dồn sốdưvà

chuyển sốchính xác

Tổng

hợp –

cân đối

kếtoán

-Khỏi quỏt cỏc quan

hệtài chớnh

-Cân đối tổng thể

hoặc bộphậnBảng

tổng hợp

-Phõn tớch quyền sở

hữu (tài sản) và nghĩa vụ

(vốn) với quan hệhợp

đồng (ngoài bảng)

-Cân đối tài sản với vốn,

thu và chi (và sốdư)

-Chuyểnđúng với sốdư

(hoặt sốphát sinh) vào

khoản mục tương ứng

Bảng 1: Công nghệkếtoán với việc xác định mục tiêu kiểm toán

Từtất cảnhững điều trỡnh bày trờn, cú thểthấy mục tiờu xỏc minh tớnh trung

thực, hợp lý và hợp phỏp của BCTC cầnđược cụthểhoá theo các yếu tốcủa hệthống kế

toán (phương pháp kếtoán) trong quan hệtrực tiếp với việc hỡnh thành cỏc bảng này.

Theo đó mục tiêu xác minh cần phải hướng tới là:

Tớnh cú thực của cỏc thụng tin với ý nghĩa cỏc thụng tin phảnỏnh tài sản hoặc

vốn phảiđượcđảm bảo bằng sựtồn tại của tài sản, vốn hoặc tính thực tếxảy ra của các

nghiệp vụ.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)