BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM

KHOA NGÂN HÀNG

MÔN HỌC: NGHIỆP VỤ NGÂN HÀNG THƯƠNG MẠI

Tiểu luận:

QUY TRÌNH TÍN DỤNG

GVHD: TS. Lại Tiến Dĩnh

HVTH:

Lớp: Ngân hàng 4 ngày 1 – K17

TP.HCM, tháng 01/2009

CHƯƠNG I: LÝ LUẬN CHUNG VỀ QUY TRÌNH TÍN DỤNG.

1.1. Quy trình tín dụng là gì?

Quy trình tín dụng là bảng tổng hợp mô tả công việc của ngân hàng từ khi tiếp

nhận hồ sơ vay vốn của một khách hàng cho đến khi quyết định cho vay, giải ngân, thu nợ

và thanh lý hợp đồng tín dụng.

1.2. Ý nghĩa của quy trình tín dụng:

Việc xác lập một quy trình tín dụng và không ngừng hoàn thiện nó đặc biệt quan

trọng đối với một ngân hàng thương mại.

Về mặt hiệu quả, một quy trình tín dụng hợp lý sẽ giúp cho ngân hàng nâng cao

chất lượng tín dụng và giảm thiểu rủi ro tín dụng.

Về mặt quản lý, quy trình tín dụng có tác dụng:

Làm cơ sở cho việc phân định quyền, trách nhiệm cho các bộ phận trong

hoạt động tín dụng.

Làm cơ sở để thiết lập các hồ sơ, thủ tục vay vốn.

1.3. Một quy trình tín dụng căn bản :

Bước 1: Lập hồ sơ vay vốn

Bước này do cán bộ tín dụng thực hiện ngay sau khi tiếp xúc khách hàng. Nhìn

chung một bộ hồ sơ vay vốn cần phải thu thập các thông tin như:

Năng lực pháp lý, năng lực hành vi dân sự của khách hàng

Khả năng sử dụng vốn vay

Khả năng hoàn trả nợ vay (vốn vay + lãi)

Bước 2: Phân tích tín dụng

Phân tích tín dụng là xác định khả năng hiện tại và tương lại của khách hàng trong

việc sử dụng vốn vay + hoàn trả nợ vay.

Mục tiêu:

Tìm kiếm những tình huống có thể xảy ra dẫn đến rủi ro cho ngân hàng, dự

đoán khả năng khắc phục những rủi ro đó, dự kiến những biện pháp giảm

thiểu rủi ro và hạn chế tổn thất cho ngân hàng.

Phân tích tính chân thật của những thông tin đã thu thập được từ phía khách

hàng trong bước 1, từ đó nhận xét thái độ, thiện chí của khách hàng làm cơ

sở cho việc ra quyết định cho vay.

Bước 3: Ra quyết định tín dụng

Trong khâu này, ngân hàng sẽ ra quyết định đồng ý hoặc từ chối cho vay đối với

một hồ sơ vay vốn của khách hàng.

Khi ra quyết định, thường mắc 2 sai lầm cơ bản:

Đồng ý cho vay với một khách hàng không tốt

Từ chối cho vay với một khách hàng tôt.

Cả 2 sai lầm đều ảnh hưởng đến hoạt đông kinh doanh tín dụng, thậm chí sai lầm

thứ 2 còn ảnh hưởng đến uy tín của ngân hàng.

Bước 4: Giải ngân

Ở bước này, ngân hàng sẽ tiến hành phát tiền cho khách hàng theo hạn mức tín

dụng đã ký kết trong hợp đồng tín dụng.

Nguyên tắc giải ngân: phải gắn liền sự vận động tiền tệ với sự vận động hàng hóa

hoặc dịch vụ có liên quan, nhằm kiểm tra mục đích sử dụng vốn vay của khách hàng và

đảm bảo khả năng thu nợ. Nhưng đồng thời cũng phải tạo sự thuận lợi, tránh gây phiền hà

cho công việc sản xuất kinh doanh của khách hàng.

Bước 5: Giám sát tín dụng

Nhân viên tín dụng thường xuyên kiểm tra việc sử dụng vốn vay thực tế của khách

hàng, hiện trạng tài sản đảm bảo, tình hình tài chính của khách hàng,... để đảm bảo khả

năng thu nợ.

Bước 6: Thanh lý hợp đồng tín dụng

CHƯƠNG II: THỰC TRẠNG KINH TẾ VÀ TÌNH HÌNH CHO VAY NĂM 2008.

2.1. Thực trạng kinh tế năm 2008:

Năm 2008 là năm có nhiều biến động về giá cả, thời tiết, lạm phát đã làm ảnh

hưởng không nhỏ đến hoạt động của các doanh nghiệp. Đặc biệt là những tháng cuối năm,

các doanh nghiệp, nhất là các doanh nghiệp kinh doanh ngành thép do giá cả "trượt dốc"

lại không tiêu thụ được hàng làm cho hoạt động sản xuất kinh doanh ở nhiều doanh

nghiệp cầm chừng.

Tình trạng không chỉ diễn ra ở một địa phương mà trên phạm vi cả nước. Vì thế,

Chính phủ đã có chủ trương áp dụng các giải pháp thích hợp để hỗ trợ các doanh nghiệp

ổn định hoạt động sản xuất, kinh doanh, đầu tư cho phát triển. Các ngân hàng đã thực hiện

hàng loạt các giải pháp giảm lãi suất cho vay (năm 2008, lãi suất cao nhất là 1,75%/tháng,

hiện tại còn dưới 1%/tháng); cơ cấu lại thời hạn nợ và điều chỉnh lãi suất cho vay của các

hợp đồng tín dụng phù hợp với mức lãi suất hiện hành nhằm giúp các doanh nghiệp vượt

qua khó khăn, tiếp tục sản xuất kinh doanh phát triển.

Nền kinh tế Việt Nam đã tăng trưởng cao trong nhiều năm. Nhiều người, kể cả

người nước ngoài, đã không ngớt lời ca ngợi thành tích tăng trưởng kinh tế của Việt Nam.

Tăng trưởng cao nhưng chất lượng kém.

Tăng trưởng cao là rất tốt. Không có tăng trưởng kinh tế thì không có sự phát triển.

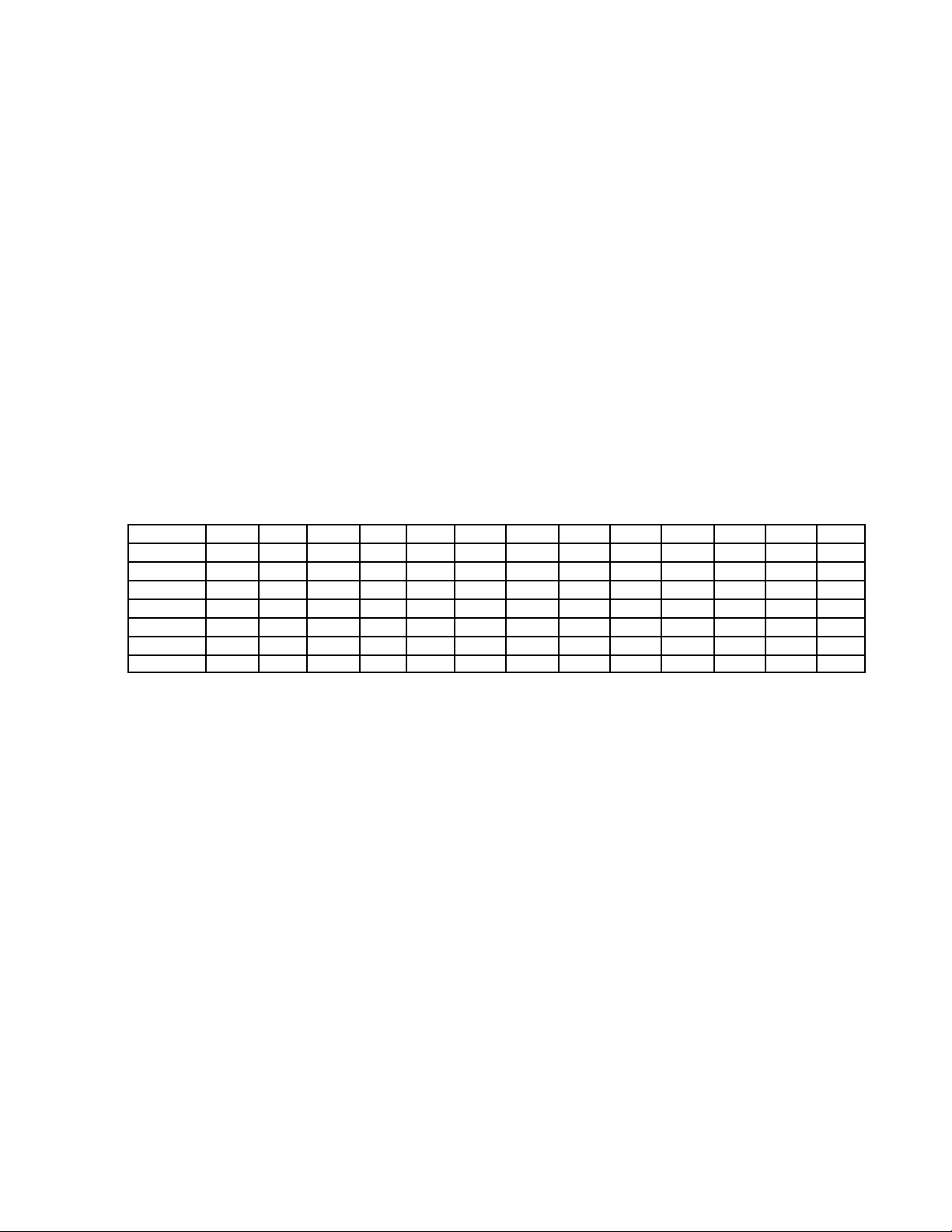

Tuy nhiên, tăng trưởng cao một cách bền vững mới là đáng mong muốn. Bảng 1 cho thấy

bức tranh về kinh tế Việt Nam trong 13 năm qua.Tăng trưởng là bền vững khi (1) tổng

cầu nội địa (tổng đầu tư và tiêu dùng) không tăng nhanh hơn mức tăng GDP; (2) tiết kiệm

trong nước tăng với nhịp độ tăng đầu tư.

Năm

1996

1997

1998

1999

2000

2001

2002

2003

2004

2

005

2006

2007

2008

GDP

9,34

8,15

5,67

4,77

6,79

6,89

7,08

7,34

7,79

8,44

8,17

8,48

6,23

ĐT

14,23

9,38

12,63

1,2

10,1

10,77

12,73

11,86

10,54

11,15

11,83

24,19

-

TD

8,92

5,72

4,34

1,79

3,2

4,67

7,42

7,94

7,16

7,34

8,36

9,53

-

ĐT/GDP

-

-

-

-

-

35,4

37,

4

39,0

40,7

40,9

41,5

45,6

40

TK/GDP

-

-

-

-

-

-

31,3

30,6

32

34,6

35

-

-

Ns

3,89

2,41

2,14

0,2

1,15

1,19

3,04

5,11

5,48

4,31

5,06

14

22

Lp

4,5

3,6

9,2

0,1

-

0,6

0,8

4,0

3,0

9,5

8,4

6,6

12,6

19,9

Có thể thấy ngay từ các số liệu trong bảng 1 rằng điều kiện (1) không được thỏa

mãn suốt 13 năm liền: mức tăng đầu tư và tiêu dùng luôn cao hơn nhiều so với mức tăng

sản xuất. Điều kiện (2) cũng không tốt: tăng đầu tư nhanh hơn tăng tiết kiệm khá nhiều.

Có thể nói tăng trưởng của chúng ta chủ yếu dựa vào yếu tố tăng vốn đầu tư, chứ không

dựa vào tăng năng suất. Mức đầu tư bằng hay trên 40% GDP là mức rất cao (suốt năm

năm liền).

Cho nên nhập siêu tăng liên tục suốt 10 năm là điều không lạ (dùng nguồn lực

ngoại để tăng trưởng). Tăng trưởng chủ yếu dựa vào tăng vốn đầu tư, tăng trưởng không

bền vững là vấn đề lớn và kinh niên của nền kinh tế Việt Nam.

Rất tiếc nhiều nhà lãnh đạo lại cho căn bệnh kinh niên này là bình thường. Do tích

tụ từ cả chục năm nên những bất ổn vĩ mô bùng phát trong năm 2007 và 2008 mà những

biểu hiện là lạm phát tăng cao, cán cân thương mại xấu đi, thâm hụt ngân sách lớn.

Trong nhiều năm chỉ say sưa với con số tăng trưởng mà không chú ý đến chất

lượng và những mất cân đối vĩ mô đã kéo dài nên khủng hoảng nội tại đã nổ ra từ cuối

2007 và vẫn chưa chấm dứt. Đấy là cuộc khủng hoảng do chính chúng ta tạo ra. Đấy là

những nguyên nhân chính gây ra lạm phát leo thang từ giữa năm 2007 đến quí 3-2008.

Các biện pháp chống lạm phát trong gói tám giải pháp của Chính phủ nêu ra đầu

năm (mà chủ yếu là thắt chặt chính sách tiền tệ và tài khóa) đã bắt đầu phát huy tác dụng

làm cho lạm phát bắt đầu dịu đi. Nhưng những nguyên nhân sâu xa của bất ổn vĩ mô và

lạm phát vẫn còn nguyên. Không thể coi thường khả năng lạm phát tái bùng phát và

những cân đối vĩ mô có thể tiếp tục xấu đi trong khi chăm chú vào các giải pháp kích cầu.

Chúng ta cũng đang gặp khủng hoảng kép. Chồng lên khủng hoảng riêng của

chúng ta là tác động ghê gớm của khủng hoảng tài chính bùng phát vào giữa tháng 9-2008

ở Mỹ, lan rất nhanh và biến thành khủng hoảng kinh tế toàn cầu. Khủng hoảng toàn cầu

làm cho giá của nhiều mặt hàng giảm đáng kể (do cầu giảm trên toàn thế giới): giá dầu từ

147 đô la Mỹ/thùng xuống dưới 40 đô la Mỹ/thùng, giá sắt thép, phân bón, vật liệu xây

dựng, lương thực, vận tải... cũng giảm mạnh. Cũng nhờ sự giảm giá đó mà lạm phát ở

nước ta đã dịu bớt (chứ không hoàn toàn do thành tích của các giải pháp đầu năm 2008).

Rất tiếc chúng ta phải đối phó với cuộc khủng hoảng riêng nên chậm nhận ra tác

động của cuộc khủng hoảng toàn cầu. Đến cuối tháng 9-2008 nhiều người vẫn nghĩ ảnh

hưởng của khủng hoảng này lên nền kinh tế Việt Nam không đáng kể, nhưng sau đó

Chính phủ đã mau chóng nhận ra tác động nghiêm trọng của khủng hoảng.

2.2. Các giai đoạn quan trọng của tình hình kinh tế Việt Nam năm 2008:

Nhìn chung, kinh tế Việt Nam năm 2008 sẽ đi vào lịch sử như một năm có nhiều

biến động gay go nhưng cuối cùng đã “hạ cánh mềm”. Có thể chia năm 2008 về mặt kinh

tế ra ba giai đoạn, mỗi giai đoạn có đặc trưng về mục tiêu và chính sách kinh tế khá rõ

nét.

Giai đoạn 1: Giai đoạn phát triển và xuất hiện những dấu hiệu khó khăn.

Từ cuối năm 2007, trong giai đoạn chuẩn bị và thông qua kế hoạch kinh tế xã hội

(KTXH) năm 2008, đến tháng 03-2008, chính sách kinh tế được chi phối bởi mục tiêu

tăng trưởng GDP 9%, phấn đấu hoàn thành các mục tiêu kế hoạch 05 năm sớm (chỉ trong

ba năm), vượt ngưỡng nước có thu nhập trung bình ngay trong năm 2008… Mặc dù đã có

những cảnh báo sớm từ cuối năm 2007 về chất lượng tăng trưởng thấp, chất lượng cuộc

sống của người dân bị giảm sút, song quyết tâm của Chính phủ rõ ràng là phải đạt được

những thành tựu ấn tượng, vượt lên trên tất cả các thời kỳ trước đây. Ý chí và mục tiêu đó

được sự ủng hộ của các tổ chức quốc tế và những nhà ngoại giao thông qua những lời ca

tụng không ngớt về những thành tựu của Việt Nam, về vị thế mới của Việt Nam trên

thương trường quốc tế (thành viên WTO, lần đầu tiên được bầu là thành viên không

thường trực Hội đồng Bảo an Liên hiệp quốc…) và về dòng vốn nước ngoài đầu tư trực

tiếp và gián tiếp ào ạt đổ vào trong nước.

Trước những thay đổi mạnh mẽ về luồng vốn, tác động từ bên ngoài như vậy, lẽ ra

phải thực hiện ngay những cải cách cơ cấu và thể chế cần thiết để nâng cao năng lực giám

sát, quản lý các kĩnh vực trọng yếu như ngân hàng, thị trường chứng khoán, thị trường bất

động sản, cải cách doanh nghiệp nhà nước, cải cách hành chính theo hướng mở rộng công

khai minh bạch, mở rộng sự tham gia giám sát của các nhà khoa học, hiệp hội chuyên

môn trong quá trình chuẩn bị quyết định, soạn thảo chính sách. Song, trên thực tế Chính

phủ đã dồn dập triển khai các biện pháp và các công trình để đạt các mục tiêu đề ra: việc

phân cấp (về nguyên tắc là đúng đắn và cần thiết) quá mức cho chính quyền địa phương

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)