TIỂU LUẬN:

Tình hình tổ chức công tác tài chính

của Công ty xây dựng và chuyển

giao kỹ thuật

Lời nói đầu

Theo đường lối của Đảng, Nhà nước khởi xướng và lãnh đạo. Trong

những năm qua, Việt Nam đã đạt được nhiều thành tựu đang khích lệ, quan hệ

quốc tế được mở rộng với hơn 110 nước trên thế giới, đời sống nhân dân được

cải thiện…. Nền kinh tế đang đi dần vào quỹ đạo ổn định của nền kinh tế thị

trường theo định hướng xã hội chủ nghĩa tạo điều kiện tiền đề cho tốc độ tăng

trưởng. Trong nền kinh tế nhiều thành phần thì nền kinh tế Nhà nước vẫn giữ

vai trò chủ đạo. Làm đòn bẩy nhanh tăng trưởng kinh tế và giải quyết những

vấn đễnh, mở đường hướng dẫn, hỗ trợ các thành phần kinh tế khác phát triển;

Làm lực lượng vật chất để Nhà nước thực hiện chức năng điều tiết quản lý vĩ

mô, tạo nền tảng cho chế độ xã hội mới. Là Công ty xây dựng và chuyển giao

kỹ thuật có chức năng nhiệm vụ ngành kinh doanh chủ yếu thi công các công

việc đào đất đá, san nền các công trình xây dựng dân dụng, công nghiệp, nông

nghiệp, giao thông thuỷ lợi. Công ty có trang thiết bị thi công cơ giới hiện đại,

lực lượng cán bộ, chỉ huy công trường ở các đội vững mạnh, lực lượng công

nhân kỹ thuật có tay nghề cao đủ đáp ứng nhu cầu công việc.

Trải qua quá trình học tập và nghiên cứu tại Công ty Xây dựng và

chuyển giao kỹ thuật. Mục đích của đợt thực tập này nhằm giúp em tìm hiểu sâu

hơn những kiến thức đã học, kết hợp lý luận với thực tiễn và chuẩn bị tiền đề tốt

sau khi tốt nghiệp có thể đảm nhận được công việc chuyên ngành tại cơ sở mà

không bị bỡ ngỡ. Đây có thể nói là một kỳ học tập rất bổ ích cho tất cả các sinh

viên chuẩn bị ra trường.

Kết cấu báo cáo thực tập bao gồm 4 phần.

I. Tổng quan về doanh nghiệp

II. Tình hình tổ chức công tác tài chính của Công ty.

III. Công tác kế toán của Công ty.

IV. Xác định kết quả sản xuất kinh doanh tại Công ty.

Nội dung

I. Tổng quan về doanh nghiệp

1. Lịch sử hình thành và phát triển của Công ty xây dựng và chuyển

giao kỹ thuật.

Công ty Xây dựng và chuyển giao kỹ thuật là doanh nghiệp Nhà nước

hạch toán kinh tế độc lập, thuộc Tổng Công ty Xây dựng nông nghiệp và Phát

triển nông thôn. Công ty thành lập theo quyết định số 51NN/TCCB-QĐ do Bộ

trưởng Bộ Nông nghiệp và Công nghiệp thực phẩm nay là Bộ Nông nghiệp và

Phát triển nông thôn ký ngày 8 tháng 1 năm 1993. Giấy phép kinh doanh số

105837 do trọng tài kinh tế Nhà nước cấp ngày 8 tháng 2 năm 1993.

Năm 1988 từ tổ chức tiền thân là Trung tâm Xây dựng và chuyển giao kỹ

thuật –Viện thiết kế kiến trúc nông nghiệp thuộc Bộ Nông nghiệp và Phát triển

nông thôn. Trải qua các thời kỳ kiện toàn bộ máy và thay đổi tổ chức, sau khi

thành lập Công ty đã chính thức mang tên Công ty Xây dựng và chuyển giao kỹ

thuật. Trong suốt quá trình 15 năm xây dựng, phát triển và trưởng thành, Công

ty đã trải qua nhiều thăng trầm trong thời kỳ Chuyển đổi cơ chế. Nhưng vơi

sự nỗ lực của Ban lãnh đạo mới và năng lực tập thể cán bộ công nhân viên đã

đưa Công ty phát triển từng bước vững trắc trên nền tảng là một trung tâm

mạnh của Bộ Nông nghiệp những năm 80-90. Bước vào những năm đầu của thế

kỷ mới, vận hội mới và thách thức mới, Công ty chúng tôi vẫn luôn là một

Công ty thích ứng với cơ chế kinh tế thị trường, với cung cách làm ăn thông

thoáng, đội ngũ cán bộ công nhân viên có trình độ cao và năng lực tài chính đủ

mạnh để cạnh tranh trên thị trường. Tính đến nay, Công ty đã có mạng lưới hoạt

động rộng khắp cả nước, ngoài trụ sở chính còn có 3 chi nhánh lớn 1 ở Móng

Cái – Quảng Ninh; 1 ở Buôn Ma Thuột – Đắc Lắc; 1 ở Gia Lai – Blay Cu và

các tổ đội thi công độc lập trong cả nước. Trong thời gian tới sẽ mở một số chi

nhánh ở miền Trung, tiến tới đa dạng hoá các loại hình sản xuất kinh doanh,

mặt khác Công ty đã tham gia một số hợp đồng xây lắp với đối tác nước ngoài

đó cũng là bước đầu làm quen với thị trường ngoài nước.

15 năm trưởng thành và phát triển là quá ngắn đối với một Công ty,

nhưng với sự cố gắng không ngừng, Công ty đã tích luỹ nhiều kinh nghiệm

quản lý và chỉ đạo sản xuất kinh doanh, tích tụ thêm vốn và năng lực sản xuất,

quan hệ của Công ty với các đối tác được mở rộng, nhờ vậy doanh thu hàng

năm không ngừng tăng trưởng ở mức cao và ổn định.

1. Tên Công ty: Công ty Xây dựng và Chuyển giao kỹ thuật.

Tên giao dịch quốc tế: CONSTRUCTION AND TECHNOLOGY

TRANSFER COMPANY.

2. Trụ sở giao dịch: Số 6 – Nguyễn Công Trứ – Hai Bà Trưng – Hà Nội

Số điện thoại: 04.9710051-049710052

Số Fax: 04.9710453

2. Cơ cấu bộ máy quản lý và tổ chức của Công ty.

Công ty Xây dựng và chuyển giao kỹ thuật có vốn kinh doanh

18.321.104.697, trong đó 1.174.263.236 vốn của Nhà nước có đầy đủ tư cách

pháp nhân, hạch toán độc lập, Công ty có bộ máy quản lý và tổ chức rất phù

hợp để hoàn thành tốt công việc.

- Giám đốc: Phụ trách chung về tất cả các hoạt động sản xuất kinh doanh

của doanh nghiệp, giám đốc là người chịu trách nhiệm trước Nhà nước, pháp

luật và cấp trên về toàn bộ hoạt động của Công ty.

- Phó giám đốc kinh doanh: Điều hành về các hoạt động đầu vào và đầu

ra của doanh nghiệp. Trực tiếp điều hành hai phòng kế hoạch và kinh doanh.

- Phó giám đốc kỹ thuật: Điều hành kỹ thuật chịu trách nhiệm toàn bộ

chất lượng sản phẩm từ nguyên liệu đầu vào, quy trình sản xuất và chất lượng

sản phẩm khi đưa ra tiêu thụ.

- Kế toán trưởng: Đảm nhiệm công việc kế toán và quản lý các nhân viên

kế toán.

- Phòng kế hoạch thị trường và đầu tư: Tìm kiếm các đối tác để đăng ký

hợp đồng đầu tư xây dựng.

- Phòng kỹ thuật và quản lý dự án: Nghiên cứu công trình xây dựng và

đảm bảo chất lượng công triình xây dựng.

- Phòng tài chính kế toán: Thực hiện công tác tài chính kế toán của toàn

doanh nghiệp, xử lý các nghiệp vụ kinh tế tài chính phát sinh trong toàn thể đơn

vị đó lập báo cáo và cung cấp số liệu cho Ban giám đốc.

- Phòng tổ chức hành chính: Theo dõi hoạt động nhân sự, giải quyết các

vấn đề về chính sách chế độ đối với cán bộ công nhân viên, làm công tác hành

chính của Công ty.

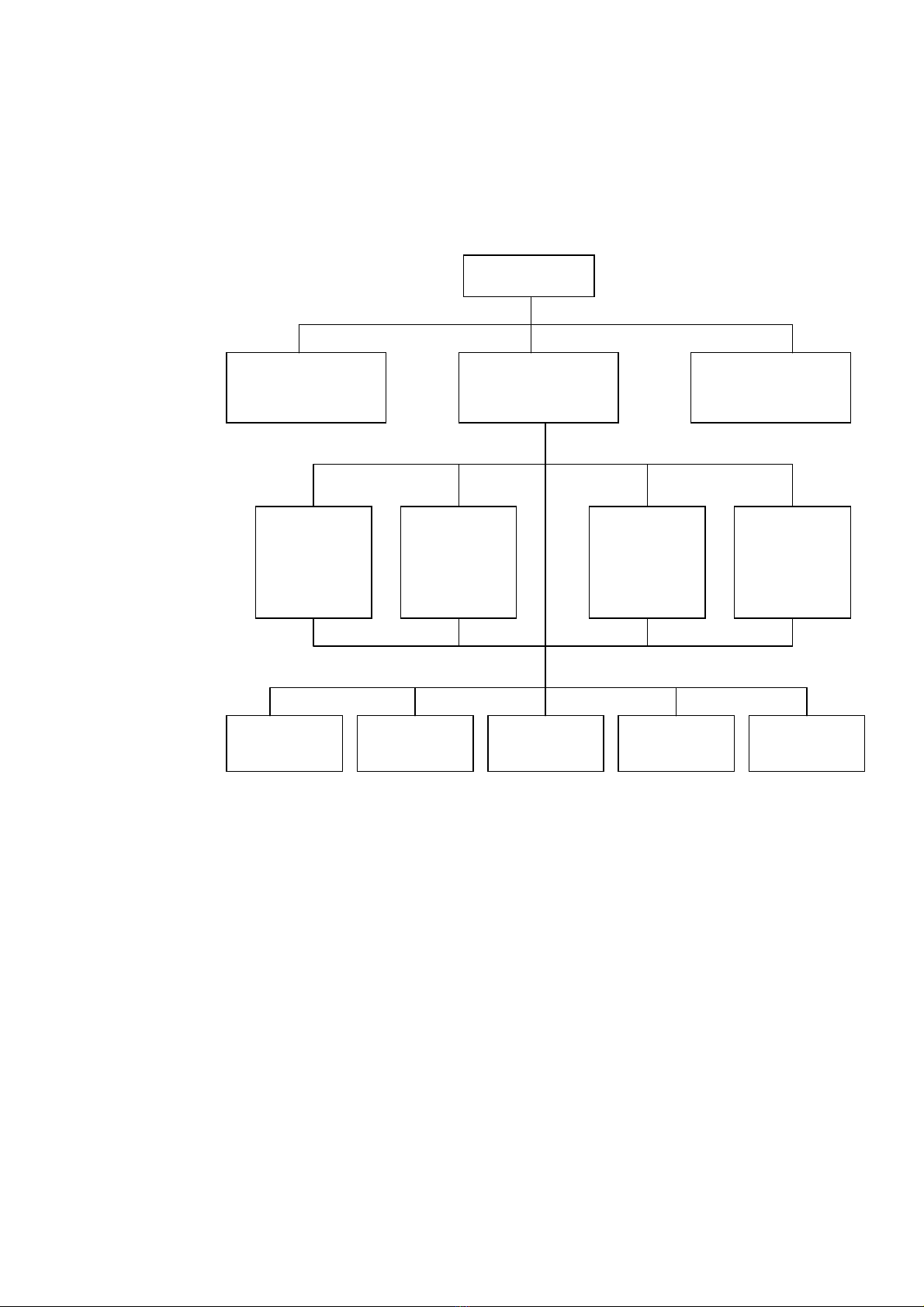

Sơ đồ bộ máy tổ chức sản xuất kinh doanh.

3. Chức năng nhiệm vụ của Công ty.

Công ty Xây dựng và chuyển giao kỹ thuật có chức năng nhiệm vụ

ngành nghề kinh doanh chủ yếu thi công các công việc đào đất đá, san nền các

công trình xây dựng dân dụng, công nghiệp, nông nghiệp, giao thông thuỷ lợi.

Công ty có trang thiết bị thi công cơ giới hiện đại, lực lượng cán bộ chỉ huy

công trường ở các đội vững mạnh, lực lượng công nhân kỹ thuật có tay nghề

cao đủ đáp ứng nhu cầu công việc.

4. Một số chỉ tiêu phản ánh kết quả hoạt động kinh doanh của doanh

nghiệp.

Hiện nay Công ty giữ vững và phát triển thị trường trong nước và nước

ngoài. Công ty đã xác định tìm kiếm thị trường có ý nghĩa rất quan trọng, sản

Giám đốc

Phó giám

đốc

Kinh doanh

Kế toán

trư

ởng

Phó giám

đốc

K

ỹ thuật

Phòng

kế

hoạch

thị

Phòng

kỹ

thuật

và qu

ản

Phòng

tài

chính

k

ế toán

Phòng

t

ổ chức

hành

chính

Chi nhánh

I

Chi nhánh

II

Chi nhánh

Gia Lai

Tổ xây

d

ựng

Đội xây

d

ựng