562

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

XÂY DỰNG MÔ HÌNH ĐÁNH GIÁ TÍN DỤNG CHO

CÁC CÔNG TY GIAO DỊCH NGANG HÀNG P2P TẠI VIỆT NAM

Phạm Thị Băng Tâm

Nguyễn Phương Hoa

Nguyễn Ngọc Trường Sơn

Học viện Tài chính

Email: nguyenphoa123@gmail.com

Tóm tt: Bài nghiên cứu tập trung tìm hiểu về việc đánh giá tín dụng cho các công ty

cho vay ngang hàng P2P tại Việt Nam. Bài nghiên cứu sử dụng bộ số liệu từ năm 2016-2017

gồm 462.426 khách hàng cá nhân đã nộp hồ sơ vay trên website của Lendingclub và sử dụng

mô hình Logistic để xây dựng mô hình đánh giá tín dụng các khách hàng nộp hồ sơ vay tại công

ty P2P. Kết quả nhằm tìm kiếm thêm các biến để bổ sung vào các nghiên cứu đã có nhằm tìm

kiếm phương pháp đánh giá và dự báo tín dụng khách hàng không chỉ trên P2P mà có thể mở

rộng cho các tổ chức tín dụng khác.

Từ khóa: Chấm điểm tín dụng, vay ngang hàng P2P, mô hình Logistic.

1. Đặt vấn đề

Cho vay ngang hàng (P2P Lending) là mô hình kinh doanh được thiết kế và xây dựng

trên nền tảng ứng dụng công nghệ số để kết nối trực tiếp người đi vay với người cho vay. P2P

Lending gia tăng khả năng tiếp cận vốn vay của các doanh nghiệp siêu nhỏ hoặc các cá nhân

không thể hoặc gặp khó khăn tiếp cận được nguồn vốn ngân hàng.

Mô hình P2P Lending xuất hiện cùng với sự ra đời của hai công ty P2P Lending đầu tiên

tại Mỹ là Prosper (năm 2006) và Lending Club (năm 2007). Theo IBISWorld, từ năm 2012 đến

nay, quy mô thị trường P2P Lending tại Mỹ đã phát triển vượt bậc, đặc biệt trong giai đoạn

2017-2019. Năm 2020, do ảnh hưởng của đại dịch Covid-19, quy mô thị trường này có sụt giảm

và duy trì ở mức 819 triệu USD (tương đương 0.0039 % GDP của Mỹ năm 2020). Mặc dù vậy,

các nền tảng P2P Lending vẫn tiếp tục đóng vai trò quan trọng trong việc cấp vốn các doanh

nghiệp nhỏ. Do thị trường P2P Lending ở Mỹ phát triển với tốc độ nhanh, có sự liên kết chéo

giữa nhà cung cấp dịch vụ P2P Lending và ngân hàng cho vay (gọi là notary model - mô hình

trong đó khoản vay sẽ được cấp từ ngân hàng đối tác thay vì bản thân công ty P2P Lending),

nên việc dự thảo các quy định quản lý trải qua những giai đoạn phức tạp. Từ cuối năm 2015,

Ủy ban Chứng khoán và Giao dịch (SEC) quyết định áp dụng các quy tắc quản lý với hoạt động

huy động và tài trợ vốn cộng đồng cho hoạt động P2P Lending. Ngoài ra, các công ty P2P

Lending bắt buộc phát hành chứng chỉ vay nợ phải thông qua một tổ chức trung gian (platform),

để đảm bảo công chúng có thể tiếp cận thông qua cổng Internet hoặc các phương tiện điện tử

và tự do trao đổi thông tin về khoản vay.

Tại Trung Quốc, hình thức cho vay P2P Lending xuất hiện vào năm 2011 và đạt đỉnh năm

2015 khi có khoảng 3.500 doanh nghiệp cho vay P2P. Tính đến tháng 6 năm 2018, thị trường

cho vay ngang hàng của Trung Quốc có giá trị gần 218 tỷ USD (chiếm 0.0157 %GDP). Loại

hình cho vay P2P này phát triển trên quy mô lớn khi các công ty được chính phủ khuyến khích

đột phá sáng tạo về tài chính để phục vụ các doanh nghiệp tư nhân vừa và nhỏ đang đói vốn.

Tuy nhiên, nhiều doanh nghiệp cũng lợi dụng, núp bóng hình thức này để cho vay với lãi suất

563

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

“cắt cổ” lên tới gần 40% hoặc lừa đảo sau khi huy động vốn. Cho vay ngang hàng dần rơi vào

tình trạng không được kiểm soát. Chỉ trong vòng 2 tháng kể từ tháng 6/2018, hơn 400 công ty

P2P đã dừng hoạt động và các nhà đầu tư không thể đòi lại tiền. Một báo cáo của Ủy ban

Chuyên gia Quốc gia về Công nghệ An ninh Tài chính Internet (NCEIFST) cho biết đã có ít

nhất 50 triệu nhà đầu tư P2P vào cuối tháng 6 năm 2018, với mỗi người đầu tư khoảng 22,788

nhân dân tệ (3400 USD). Trong khi đó theo số liệu của Wdzj.com, một nền tảng thu thập dữ

liệu về P2P, khoảng 56% nhà đầu tư cho vay bằng thu nhập chính với thu nhập hàng tháng

khoảng 5000 nhân dân tệ (767 USD) đến 10 000 nhân dân tệ. Đa phần các nhà đầu tư đều chỉ

để ý đến sức hấp dẫn của lãi suất cao và chưa hiểu rõ ràng về hoạt động của thị trường P2P

Lending nên cuối cùng họ cũng chính là những người “gánh chịu” tất cả. Điển hình như khi

ứng dụng P2P Lending PPMiao phá sản, có khoảng 4000 nhà đầu tư đã mất trắng 117 triệu

USD. Hàng trăm nhà đầu tư tìm đến trụ sở công ty tại Thượng Hải tìm cách lấy lại tiền nhưng

vô vọng. Nguyên nhân chính gây ra khủng hoảng này là do Trung Quốc đã coi cho vay ngang

hàng là “hệ thống trao đổi thông tin khoản vay”. Cách hiểu sai này tạo kẽ hở cho các vi phạm

và biến tượng dẫn đến hệ lụy đã xảy ra.

Tại Việt Nam, khoảng năm 2016 bắt đầu xuất hiện công ty hoạt động giống mô hình P2P

Lending. P2P Lending đã có thời gian chứng tỏ được tính hiệu quả trên thị trường, là một kênh

dẫn vốn tốt và cũng là một mô hình đầu tư mới hấp dẫn. Sau hơn 5 năm hoạt động đã có tới

hơn 100 công ty Fintech lớn nhỏ cung cấp dịch vụ cho vay ngang hàng chính thống với quy mô

không ngừng tăng lên. Theo số liệu từ Ngân hàng Nhà nước đến năm 2020, tính tổng trên thị

trường đã có hơn 4.800.000 số người tham gia đăng ký vay, giải ngân hơn 93.000 tỷ đồng thông

qua các nền tảng P2P, nổi bật trong số đó như Tima, Fiin, Huydong, Vaymuon…. Tuy nhiên,

bên cạnh những nền tảng cho vay ngang hàng có công bố thông tin doanh nghiệp minh bạch,

chính xác, có nhiều nền tảng chưa rõ nguồn gốc và tính hợp pháp. Thị trường cho vay ngang

hàng đã vô tình trở thành một nơi lý tưởng cho hoạt động tín dụng đen trá hình, từ đó tìm ẩn

nhiều rủi ro cho cả bên cần được đầu tư lẫn bên đầu tư vào thị trường này. Theo quy định pháp

luật ở Việt Nam, cho vay là một trong các hoạt động cốt lõi của Ngân hàng, được cấp phép và

quản lý hoạt động bởi Ngân hàng Nhà Nước dưới Luật các tổ chức tín dụng. Tất cả các cá nhân,

tổ chức không phải là Tổ chức tín dụng đều không được phép thực hiện các hoạt động ngân

hàng. Tuy nhiên, những quan hệ vay mượn trực tiếp không mang tính chất kinh doanh giữa các

cá nhân và tổ chức vẫn được xem là những giao dịch dân sự hợp pháp nằm ngoài phạm vi điều

chỉnh của Ngân hàng Nhà nước và Luật các tổ chức tín dụng. Do đó, các quy định pháp lý và

vai trò quản lý nhà nước đối với hoạt động cho vay ngang hàng vẫn chưa được xác định rõ ràng.

Rủi ro tín dụng của người đi vay trong hoạt động P2P Lending cao hơn so với hình thức cho

vay truyền thống, các khoản vay được cung cấp dưới hình thức P2P Lending hầu hết không có

tài sản bảo đảm nên người cho vay gặp rủi ro bị mất tiền do không được hành lang pháp lý của

nhà nước bảo hộ và thiếu thông tin để thẩm định, đánh giá rủi ro của người đi vay…

Ở các quốc gia trên thế giới, công ty P2P Lending yêu cầu người đi vay phải kê khai các

thông tin cơ bản như thông tin cá nhân nhu cầu vay vốn, thu nhập, tài sản, các khoản vay hiện

có, điểm tín dụng được cung cấp bởi cơ quan xếp hạng tín dụng... Sau đó công ty P2P Lending

sẽ phân tích, thẩm định thông tin và gửi tới bên cho vay để quyết định về việc có cho vay vốn

hay không. Điểm tín dụng của người đi vay đóng một vai trò quan trọng trong quyết định của

người cho vay, điểm tín dụng bù đắp cho việc thiếu thông tin khách quan của người đi vay.

Điểm tín dụng thấp tương ứng với một rủi ro lớn của người đi vay.

564

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

Ở Việt Nam chưa có một cơ quan độc lập nào chấm điểm tín dụng khách hàng cá nhân,

trong khi đó các công ty P2P Lending chưa chú trọng tới việc xây dựng mô hình chấm điểm tín

dụng nội bộ. Để có được hệ thống chấm điểm tín dụng tin cậy cần nhiều mô hình, nhiều trường

thông tin dữ liệu liên tục được cập nhật, hiệu chỉnh để tích hợp và cung cấp kết quả phù hợp

nhât. Là nhóm sinh viên chuyên ngành ở Học viện Tài chính, nhóm tác giả muốn thử nghiệm

một bộ dữ liệu đủ lớn và ứng dụng mô hình Logistic để “Xây dựng mô hình chấm điểm tín

dụng cho các công ty giao dịch ngang hàng P2P Lending tại Việt Nam”.

2. Mô hình chấm điểm tín dụng

Chấm điểm tín dụng là việc đánh giá rủi ro tiềm tàng của các đối tượng đi vay theo một

thang điểm nhất định. Mô hình chấm điểm tín dụng là một công cụ giúp cho nhà quản lý biết

được khi nào họ nên cho vay, với số lượng tiền là bao nhiêu và họ cần phải xây dựng những

chiến lược gì để gia tăng được lợi nhuận trong khi vẫn quản lý hiệu quả các rủi ro đi kèm. Việc

xây dựng được một công cụ chấm điểm hiệu quả đem lại rất nhiều lợi ích cho các tổ chức tín

dụng: (i) Cải thiện dòng vốn, (ii) Bảo đảm tài sản thế chấp là phù hợp, (iii) Giảm các khoản lỗ

tín dụng (iv) Giảm chi phí phân tích tín dụng (v) Giảm thời gian đưa ra quyết định cấp tín dụng

(vi) Đa dạng hoá các sản phẩm tín dụng theo các phân cấp rủi ro khác nhau (vii) Hiểu được

hành vi của khách hàng.

Chấm điểm tín dụng đo lường định lượng rủi ro tiềm tàng của khách hàng bằng cách

phân tích dữ liệu cá nhân để ước lượng khả năng vỡ nợ của họ với khoản vay trong tương lai.

Hoạt động này cũng có thể được hiểu như là một kỹ thuật khai phá dữ liệu, tìm kiếm các quy

luật của các dữ liệu lịch sử và áp dụng đưa ra quyết định cấp tín dụng cho các khách hàng trong

tương lai.

FICO, hiện là công ty chấm điểm tín dụng hàng đầu thế giới, được thành lập ở San

Francisco năm 1956 với tên gọi là Công ty tư vấn Fair Isaac bởi kỹ sư Bill Fair và nhà toán học

Earl Isaac. Năm 1958, công ty xây dựng mô hình chấm điểm tín dụng nhưng các nhà cung cấp

tín dụng ít quan tâm vì tin rằng đánh giá của con người sẽ luôn hiện diện trong hoạt động cho

vay. Mặc dù vậy, ngày càng nhiều nhà cung cấp tín dụng nhận ra lợi ích của chấm điểm tín

dụng và bắt đầu sử dụng. Bước ngoặt của Fair Isaac diễn ra năm 1963, khi công ty giành được

hợp đồng cung cấp hệ thống chấm điểm tín dụng cho Montgomery Ward, một bách hóa tổng

hợp lớn có cung cấp tín dụng cho khách mua hàng. Hợp đồng này thành công đối với cả hai

bên và nhiều công ty bán lẻ cũng theo bước Montgomery trong giai đoạn từ 1960-1979.

Đến giữa những năm 1960, Dinners Club, American Express và các công ty cung cấp

thẻ tín dụng khác ở Mỹ bắt đầu bị lỗ và việc áp dụng chấm điểm tín dụng giúp họ giảm lỗ với

mức cao nhất là 50%, nhờ đó củng cố vị trí của chấm điểm tín dụng Cơ hội và thách thức phát

triển hệ thống tài chính xanh ở Việt Nam 325 trên thị trường thẻ tín dụng.

Trong giai đoạn mở rộng những năm 1980, chấm điểm tín dụng đã vượt qua biên giới

nước Mỹ để sang Anh (những năm 1980), và sau đó là Hy Lạp, Ý, Nam Phi, Canada, Tây Ban

Nha (1990). Việc áp dụng chấm điểm tín dụng cũng mở rộng từ thẻ tín dụng sang cho vay thế

chấp bất động sản, các khoản tín dụng tiêu dùng khác và cho vay doanh nghiệp nhỏ. Chấm điểm

tín dụng cũng tạo điều kiện cho việc chứng khoán hóa các khoản vay thế chấp bất động sản.

Bước sang thế kỷ 21, chấm điểm tín dụng đã góp phần thúc đẩy sự tăng trưởng nhanh

chóng của tín dụng tiêu dùng. Trên cơ sở chấm điểm tín dụng, các định chế tài chính đã chuyển

từ cho phương pháp cho vay khách hàng cá nhân dựa trên quan hệ với khách hàng và đánh giá

565

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

của cán bộ tín dụng sang cho vay theo giao dịch trong đó không nhất thiết phải xây dựng quan

hệ với khách hàng mà sử dụng điểm tín dụng của khách hàng để quyết định có phê chuẩn một

giao dịch cụ thể hay không.

3. Cơ sở lý thuyết và phương pháp nghiên cứu

Phân tích hồi qui logistic là một kỹ thuật thống kê được sử dụng rộng rãi trong phân loại

và dự đoán, bao gồm cả mô hình chấm điểm tín dụng cho khách hàng cá nhân... Mô hình

Logistic ước lượng xác suất của khách hàng có rủi ro tín dụng dựa trên cơ sở các thông tin về

khách hàng (biến độc lập).

Y = 0 là khách hàng không vỡ nợ học trả nợ đúng hạn. Khi đó khách hàng được cho là

“tốt”.

Y = 1 là khách hàng vỡ nợ hoặc trả nợ chậm và khách hàng được cho là “xấu”.

Giả sử khách hàng thứ

j

có các thông tin và được đặc trưng bởi một vector các biến giải

thích hay biến độc lập

12

( , ,..., )

j j j kj

X X X X

. Khi đó xác suất để khách hàng đó gặp rủi ro vỡ

nợ được xác định bởi công thức

( 1 )

j

P Y X X

.

Mô hình Logistic ước lượng xác suất có dạng:

0

()

1

( 1 ) .

11

i

ii

Z

ii

XZ

e

p P Y X X

ee

(1)

trong đó 𝛽0∈ 𝑅; 𝛽 = (𝛽1,𝛽2,....,𝛽𝑘); 𝑋𝑖= 𝛽0+ 𝛽𝑋𝑖.

Từ kết quả ước lượng xác suất sẽ quy đổi ra điểm số tín dụng. Trong bài nghiên cứu cũng

sử dụng việc quy điểm đổi theo truyền thống và lấy giá trị giữa 0 và 999. Khách hàng có điểm

số tín dụng cao thường được dùng để đại diện cho rủi ro thấp và điểm thất đại diện cho rủi ro

cao. Lý thuyết chi tiết về ước lượng và kiểm định mô hình Logistic có thể tìm thấy trong các

tài liệu tham khảo [2].

Để lựa chọn các biến độc lập, bài viết sử dụng chỉ tiêu The weight of evidence (WOE) và

Information value (IV). Đây là hai công cụ phổ biến sử dụng trong quá trình xây dựng mô hình

chấm điểm tín dụng khách hàng.

WOE là một phương pháp đo lường mức độ quan trọng của một biến độc lập đối với biến

phụ thuộc và được xác định bởi công thức như sau:

𝑊𝑂𝐸 = [𝐿𝑛(𝐷𝑖𝑠𝑡𝑟 𝐺𝑜𝑜𝑑𝑠𝑖

𝐷𝑖𝑠𝑡𝑟 𝐵𝑎𝑑𝑠𝑖)] × 100. (2)

Trong đó:

Distr Goods: Tỷ lệ giữa số khách hàng tốt trong mỗi nhóm biến so với tổng số khách hàng

tốt trong tổng thể;

Distr Bads: Tỷ lệ phần trăm giữa số khác hàng xấu trong mỗi nhóm biến so với tổng số

khách hàng xấu trong tổng thể.

IV được sử dụng để đánh giá sức mạnh trong việc phân loại của các biến đối với biến phụ

thuộc. Chỉ số IV là tổng các giá trị của WOE trên tất cả các nhóm của biến độc lập, và được

xác định bởi:

𝐼𝑉 =∑𝑛

𝑖=1 [(𝐷𝑖𝑠𝑡𝑟 𝐺𝑜𝑜𝑑𝑠𝑖− 𝐷𝑖𝑠𝑡𝑟 𝐵𝑎𝑑𝑠𝑖) × 𝐿𝑛(𝐷𝑖𝑠𝑡𝑟 𝐺𝑜𝑜𝑑𝑠𝑖

𝐷𝑖𝑠𝑡𝑟 𝐵𝑎𝑑𝑠𝑖)]. (3)

Theo Siddiqi (2006), đưa ra tiêu chuẩn của IV như sau: IV < 0.02 biến không có khả năng

phân loại khách hàng Good/Bad;

566

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

● IV từ 0.02 đến 0.1 biến độc lập có khả năng phân loại yếu;

● IV từ 0.1 đến 0.3 biến độc lập có khả năng phân loại trung bình;

● IV ≥ 0.3 biến có khả năng phân loại tốt.

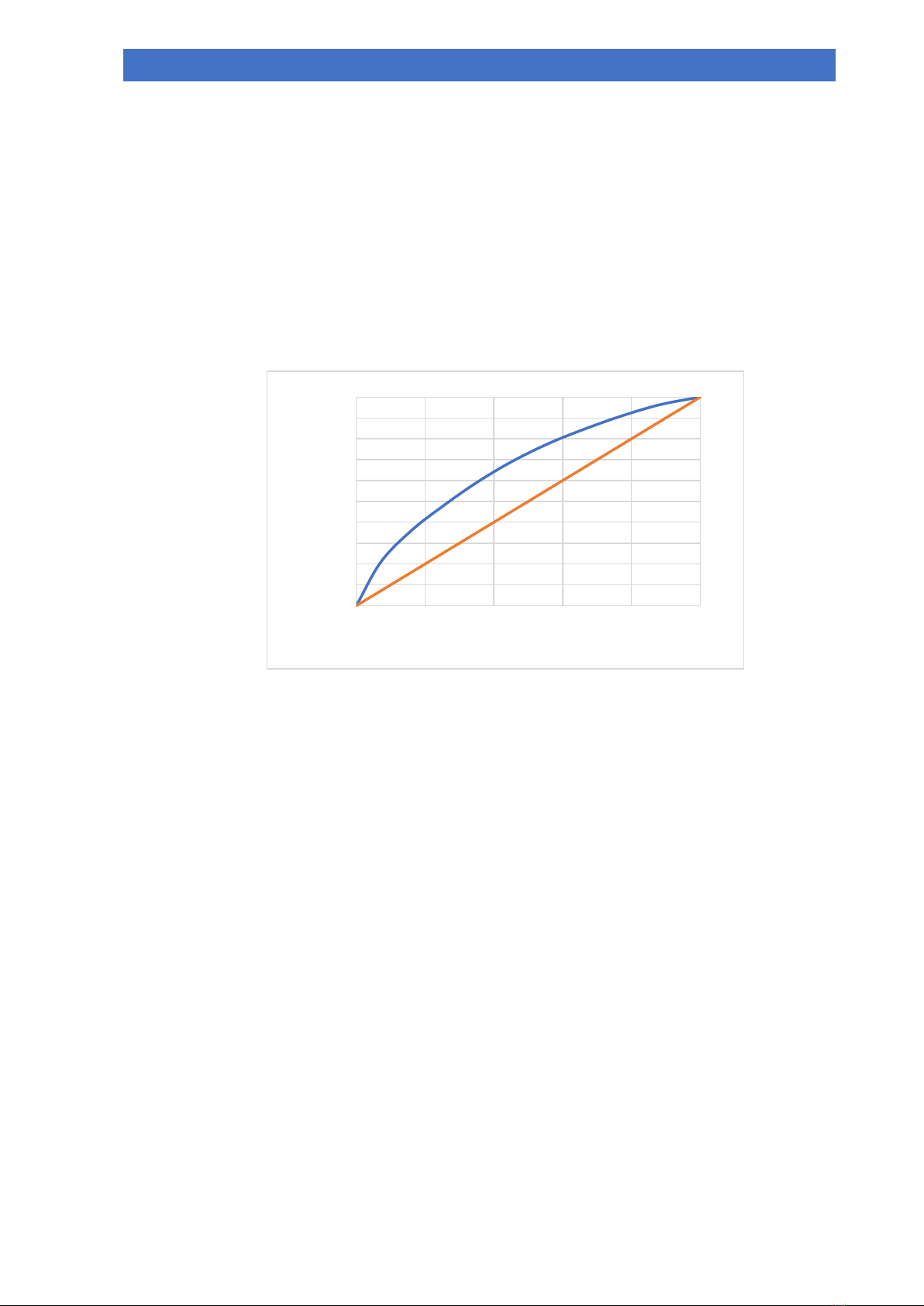

Để đánh giá và kiểm định mô hình, nghiên cứu sử dụng hệ số Gini đo lường hiệu quả

phân biệt khách hàng “tốt” và khách hàng “xấu” trong mẫu. Sử dụng đường cong Receiver

Operating Characteristic (ROC) đánh giá sự phân biệt giữa các nhóm khách hàng ở các mức

chấm điểm khác nhau.

Ứng với mỗi nhóm khách hàng tính tỷ lệ tích lũy khách hàng “tốt” và tỷ lệ tích lũy khách

hàng “xấu” và biểu diễn trên mặt phẳng tọa độ bằng một điểm có hoành độ là tỷ lệ tích lũy

khách hàng tốt, tung độ là tỷ lệ tích lũy khách hàng xấu. Đường nối các điểm với nhau là đường

ROC.

Hình 1: Biểu đồ dựng đường cong ROC

● Đường ROC có màu xanh

● Đường tham chiếu có màu cam

● Hệ số GINI bằng diện tích tạo bởi đường ROC và đường tham chiếu.

Theo tài liệu tham khảo [4], nếu hệ số Gini nhỏ hơn 0.2 thì mô hình có khả năng dự báo

kém; hệ số Gini từ 0.25 đến 0.45 thì mô hình có mức dự báo trung bình, và nếu hệ số Gini trên

0.45 mô hình được cho là tốt.

4. Các bước chấm điểm tín dụng khách hàng

Mô tả và xử lý dữ liệu

Nhóm nghiên cứu sử dụng dữ liệu khách hàng trong hai năm 2016 và 2017 nộp hồ sơ vay

và được phê duyệt khoản vay trên trang web Lendingclub (một trong những công ty đi đầu

trong lĩnh vực cho vay ngang hàng ở Mỹ cũng như trên thế giới) để xây dựng các biến và mô

phỏng quy trình xây dựng mô hình chấm điểm tín dụng khi khách hàng nộp hồ sơ vay. Nhóm

nghiên cứu thực hiện hâu kiểm mô hình trên dữ liệu năm 2018.

Xây dựng và định nghĩa các biến

Biến phụ thuộc: Trạng thái khoản vay - Loan_status. Khách hàng tốt, trả nợ đầy đủ thì

Loan_status nhận giá trị bằng 0; ngược lại khách hàng vỡ nợ thì nhận giá trị bằng 1.

Biến độc lập:

Dữ liệu từ trang web của Lendingclub có tất cả 111 biến độc lập, tuy nhiên các biến không

thuộc về dữ liệu cá nhân và không có trong hồ sơ vay sẽ được loại ra khỏi danh sách biến độc

lập. Đồng thời loại các biến thiếu dữ liệu hoặc quan sát ngoại lai.

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0 0.2 0.4 0.6 0.8 1

CUMULATIVE FREQUENCY OF BAD

CUMULATIVE FREQUENCY OF GOOD

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/57691769497618.jpg)