Chương IV

Kế toán nghiệp vụ ngân quỹ và

các hình thức thanh toán không dùng tiền mặt

1. Kế toán nghiệp vụ ngân quỹ

1.1. Những vấn đề chung về nghiệp vụ ngân quỹ

1.1.1. Nội dung nghiệp vụ ngân quỹ

Nghiệp vụ ngân quỹ của tổ chức tín dụng bao gồm các nghiệp vụ thu, chi và

điều chuyển tiền mặt.

Mức tồn quỹ tiền mặt ở mỗi tổ chức tín dụng phụ thuộc vào qui mô hoạt động,

vào tính chất thường xuyên hay thời vụ của các khoản thu, chi tiền mặt qua quỹ

nghiệp vụ của tổ chức tín dụng đó. Các tổ chức tín dụng luôn phải cân nhắc các yếu

tố trên để tự xác định mức tồn quỹ tiền mặt tối ưu cho mình để một mặt đảm bảo

thực hiện nhu cầu thu, chi tiền mặt bất cứ lúc nào, mặt khác không để tồn quỹ tiền

mặt quá cao làm ảnh hưởng đến khả năng sinh lời của ngân hàng.

Quỹ tiền mặt do bộ phận ngân quỹ (hay phòng ngân quỹ) thực hiện và bảo

quản trong kho, két tuyệt đối an toàn. Tại bộ phận ngân quỹ bố trí thủ quỹ và các

nhân viên kiểm ngân, thủ quỹ chịu trách nhiệm về số tài sản trong kho, két.

Việc tổ chức công tác quỹ phụ thuộc vào mô hình giao dịch mà ngân hàng lựa

chọn: mô hình giao dịch nhiều cửa hay mô hình giao dịch một cửa.

Trong mô hình giao dịch nhiều cửa: quỹ là một bộ phận trực tiếp giao dịch với

khách hàng trong các nghiệp vụ liên quan đến việc thu (chi) tiền mặt từ (cho) khách

hàng.

Với mô hình giao dịch một cửa: đầu ngày, cuối ngày quỹ chính thực hiện việc

giao (nhận) tiền mặt cho các giao dịch viên (Teller) phù hợp với hạn mức quỹ mà

các giao dịch viên được nắm giữ. Như vậy, khi có nghiệp vụ tiền mặt phát sinh,

quỹ không phải trực tiếp thu - chi tiền mặt cho khách hàng (trừ các giao dịch vượt

hạn mức giao dịch của các giao dịch viên).

1.1.2. Tài khoản, chứng từ và sổ sách sử dụng

1.1.2.1. Tài khoản

TK “Tiền mặt tại đơn vị” - 1011

Tài khoản này dùng để hạch toán số tiền mặt tại quỹ nghiệp vụ của các Tổ

chức tín dụng.

Bên Nợ ghi: Số tiền mặt thu vào quỹ nghiệp vụ

Bên Có ghi: Số tiền mặt chi ra từ quỹ nghiệp vụ

Số dư Nợ: Số tiền mặt hiện có tại quỹ nghiệp vụ của TCTD

Hạch toán chi tiết: Mở 1 tài khoản chi tiết.

TK “Tiền mặt đang vận chuyển” - 1019

Tài khoản này dùng để hạch toán số tiền mặt xuất từ quỹ tiền mặt tại đơn vị

chuyển cho các đơn vị khác đang trên đường đi.

Bên Nợ ghi: Số tiền xuất quỹ để vận chuyển đến đơn vị nhận tiền

Bên Có ghi: Số tiền đã vận chuyển đến đơn vị nhận

Số dư Nợ: Số TM thuộc quỹ nghiệp vụ ở đơn vị đang trên đường vận

chuyển

Hạch toán chi tiết: Mở tài khoản chi tiết theo từng đơn vị nhận tiền vận chuyển

đến.

TK “Tiền mặt ngoại tệ tại đơn vị” - 1031

Tài khoản này dùng để hạch toán giá trị ngoại tệ tại quỹ của Tổ chức tín dụng.

Bên Nợ ghi: Giá trị ngoại tệ nhập quỹ

Bên Có ghi: Giá trị ngoại tệ xuất quỹ

Số dư Nợ: Phản ánh giá trị ngoại tệ hiện có tại quỹ của TCTD

Hạch toán chi tiết: Mở 1 tài khoản chi tiết.

TK “Ngoại tệ đang vận chuyển” - 1039

Tài khoản này dùng để hạch toán giá trị ngoại tệ chuyển cho các đơn vị khác

đang trên đường đi.

Bên Nợ ghi: Giá trị ngoại tệ vận chuyển đến đơn vị nhận tiền

Bên Có ghi: Giá trị ngoại tệ đã vận chuyển đến đơn vị nhận

Số dư Nợ: Phản ánh giá trị ngoại tệ ở đơn vị đang vận chuyển trên

đường

Hạch toán chi tiết: Mở tài khoản chi tiết theo từng đơn vị nhận ngoại tệ vận chuyển

đến.

TK “Tham ô, thiếu mất tiền, tài sản chờ xử lý” - 3614

TK này dùng để phản ảnh các khoản nợ phải thu phát sinh trong hoạt động nội

bộ của TCTD.

Bên Nợ ghi: Số tiền TCTD phải thu

Bên Có ghi: Số tiền được xử lý chuyển vào các tài khoản thích hợp

khác

Số dư Nợ: Phản ánh số tiền TCTD còn phải thu

Hạch toán chi tiết: Mở tài khoản chi tiết cho từng đơn vị, cá nhân có quan hệ thanh

toán

TK “Thừa quỹ, tài sản thừa chờ xử lý” – 461

TK này dùng để phản ảnh các khoản phải trả phát sinh trong quá trình hoạt

động nội bộ của TCTD.

Bên Có ghi: Số tiền TCTD phải trả

Bên Nợ ghi: Số tiền TCTD đã trả hoặc được giải quyết chuyển vào

TK khác

Số dư Có: Phản ánh số tiền TCTD còn phải trả

Hạch toán chi tiết: Mở tài khoản chi tiết cho từng đơn vị, cá nhân có quan hệ thanh

toán

1.1.2.2. Chứng từ

- Nếu thu tiền mặt:

+ Giấy nộp tiền (dùng cho khách hàng nộp tiền vào NH)

+ Phiếu thu (dùng cho nội bộ NH)

- Nếu chi tiền mặt:

+ Séc lĩnh tiền mặt (dùng cho khách hàng lĩnh tiền từ TKTG)

+ Giấy lĩnh tiền mặt (dùng trong trường hợp cho vay)

+ Phiếu chi (dùng cho nội bộ NH)

1.1.2.3. Sổ sách

Tại bộ phận kế toán mở các loại sổ sau:

- Sổ nhật ký quỹ (sổ tờ rời): Do kiểm soát tiền mặt giữ để ghi chép tất cả các

khoản thu, chi tiền mặt trong ngày theo các chứng từ tiền mặt phát sinh. Dùng làm

căn cứ lập nhật ký chứng từ và hạch toán tổng hợp trong ngày. Cuối ngày khoá sổ

tìm tổng tiền mặt thu vào, tổng tiền mặt chi ra trong ngày và tồn quỹ cuối ngày =>

Đối chiếu với thủ quĩ.

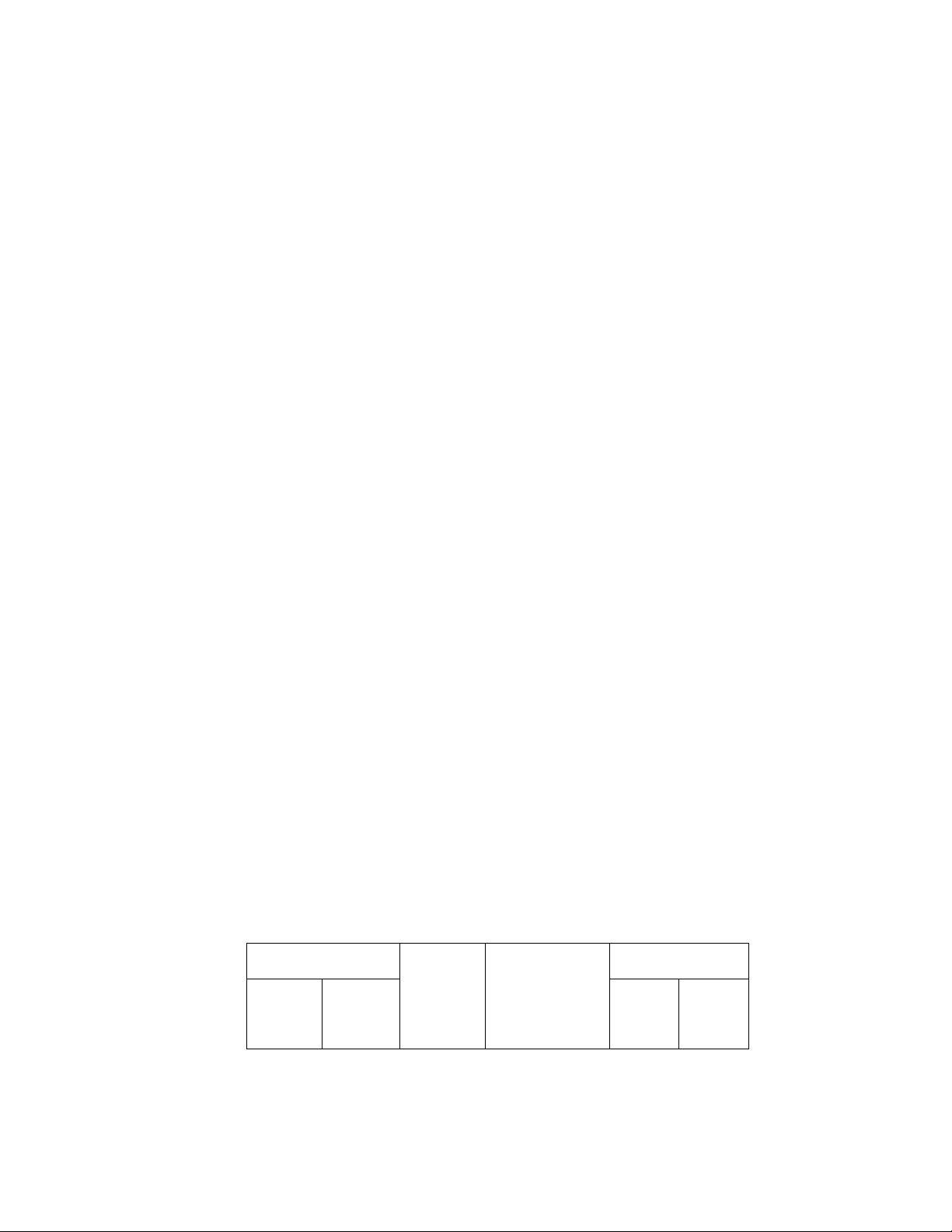

Mẫu sổ nhật ký quỹ

Ngân hàng

........................................... nhật kỹ quỹ

Ngày ..........tháng..............năm..............

Số chứng từ

Số

tiểu

khoản

Ký hiệu

thống kê

Số tiền

Thu

Chi

Thu

Chi

..........

......

..........

..........

..........

..

...........

......

...........

...........

...........

.

............

.......

............

............

............

..

...................

...........

...................

...................

...................

...

Cộng ngày

Tồn quỹ

hôm trước

Tồn quỹ

hôm nay

.........

.....

.........

.........

.........

.........

.........

.........

.........

.......

.........

.....

.........

.........

.........

.........

.........

.........

.........

.....

Kiểm soát Kế toán trưởng

Giám đốc Ngân hàng

(kế toán) (ký tên)

(ký tên)

- Sổ kế toán chi tiết tiền mặt: Sổ này dùng để ghi tổng số tiền mặt thu, chi trong

ngày và tồn quỹ tiền mặt cuối ngày (mỗi ngày một dòng). Sổ này dùng làm cơ sở

cho việc lập báo cáo kế toán hàng tháng.

Căn cứ để lập sổ kế toán chi tiết tiền mặt là nhật ký quỹ. Cuối ngày cộng sổ

nhật ký quỹ để có tổng thu tiền mặt, tổng chi tiền mặt trong ngày. Căn cứ vào số

tổng thu để vào cột phát sinh bên Nợ, số tổng chi vào cột phát sinh bên Có. Sau khi

vào số phát sinh bên Nợ và bên Có sẽ rút số dư cuối ngày của tài khoản tiền mặt, số

dư Nợ tài khoản tiền mặt cuối ngày phải bằng tồn quỹ tiền mặt cuối ngày trên sổ

sách và tồn quỹ thực tế do thủ quỹ quản lý.

Tại bộ phận quỹ nghiệp vụ mở các loại sổ sau:

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)