1

1

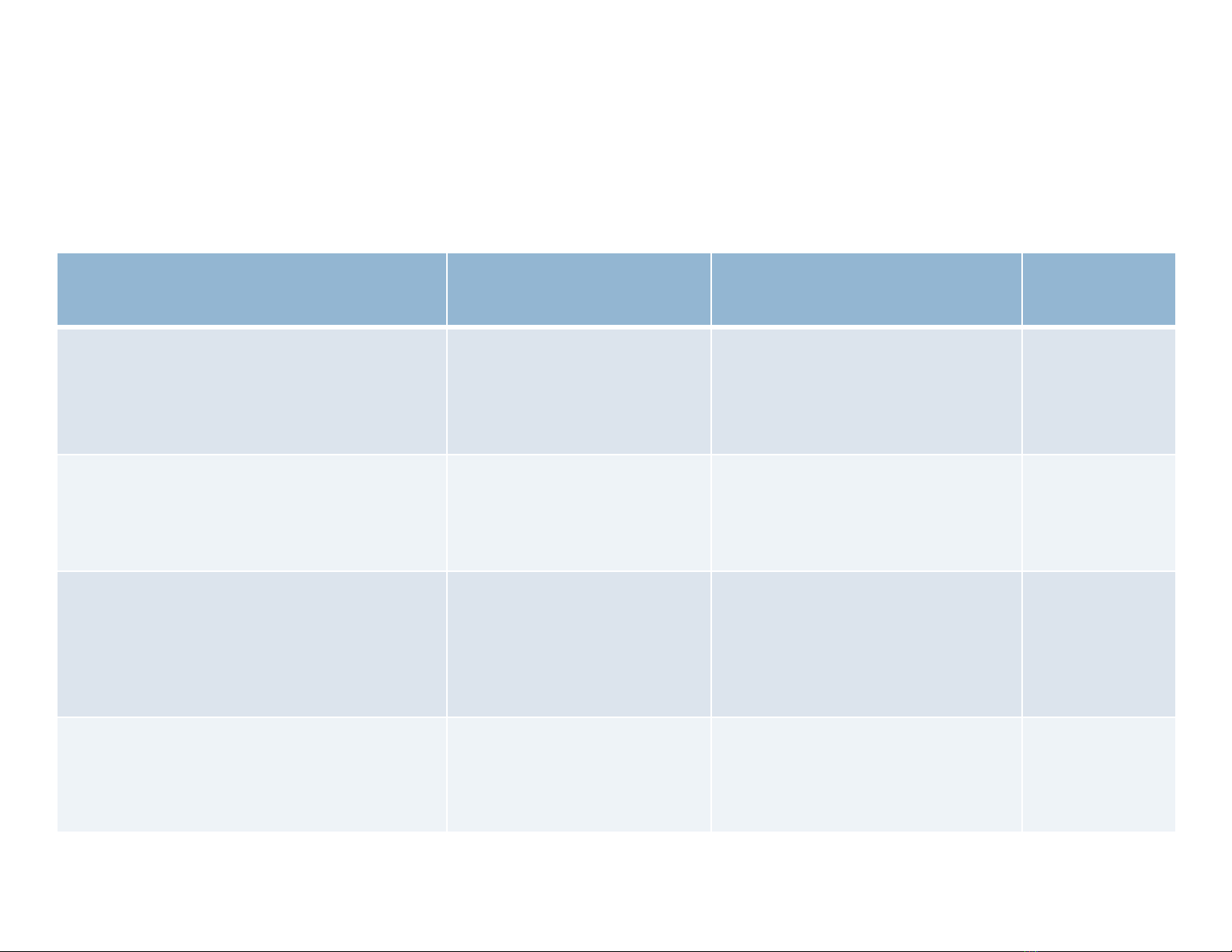

GIẢ THIẾT NỘI DUNG KHUYẾT TẬT MỤC

Mô hình đinh dạng

đúng

Mô hình định dạng sai

(chỉ định sai)

5.1 và 5.5

Phươngsai sai số

đồng đều

Phươngsai sai số thay

đổi 5.2

Các biến độc lập

không có tương quan

tuyến tính

Đa cộng tuyến 5.4

Sai số ngẫu nhiên

phân phối chuẩn

Sai số ngẫu nhiên không

phân phối chuẩn

5.3

CƠ SỞ ĐÁNH GIÁ MÔ HÌNH

CÁC GIẢ THIẾT CỦA PHƯƠNG PHÁP OLS

0),...,,/( 32

kiiii XXXUE

2

32 ),...,,/var(

kiiii XXXU

0),cov(

iji UX

0

...

3322

kikii XXX

),0(~ 2

NUi

2

5.1. KỲ VỌNG CỦA SAI SỐ NGẪU NHIÊN KHÁC KHÔNG

5.1.1. NGUYÊN NHÂN

5.1.2. HẬU QUẢ

5.1.3. PHÁT HIỆN

5.1.4. KHẮC PHỤC

3

5.1. KỲ VỌNG CỦA SAI SỐ NGẪU NHIÊN KHÁC KHÔNG

NGUYÊN NHÂN

Nguyên nhân 1: Mô hình thiếu biến quan trọng

-Biến Z có tác động đến Y

Mô hình đúng:

Mô hình sai:

- Biến Z có tương quan với ít nhất một biến độc lập

iikikmimiii uZXXXXY

.......

33221

ikikmimiii vXXXXY

......

33221

0),cov(0),cov( 22

vXZX

4

5.1. KỲ VỌNG CỦA SAI SỐ NGẪU NHIÊN KHÁC KHÔNG

NGUYÊN NHÂN

kikmimiikimiii XXXXXXXXYE

......),...,,...,,/( 3322132

ikikmimiii uXXXXY

......

33221

Nguyên nhân 2: Dạng hàm sai

nếu thỏa mãn: thì sẽ có:

nhưng các phương trình sau lại không thỏa mãn:

0),...,,/( 32

kiiii XXXUE

iikikiikiii uXXXXXXYE 2

2332212 ...),...,/(

ikikiikiii uXXXXXYE

)log(....)log(.)log(.),...,/( 332212

5

5.1. KỲ VỌNG CỦA SAI SỐ NGẪU NHIÊN KHÁC KHÔNG

NGUYÊN NHÂN

Nguyên nhân 3: Tính tác động đồng thời của số liệu

Nguyên nhân 4: Sai số do đo lường số liệu