1

www.ask.edu.vn

KẾ HOẠCH TÀI CHÍNH

NGẮN HẠN

TS. NGÔ QUANG HUÂN

KHOA QUẢN TRỊ KINH DOANH

ĐẠI HỌC KINH TẾ TP. HCM

2

www.ask.edu.vn

LẬP KẾ HOẠCH TÀI CHÍNH

NGẮN HẠN

•Các loại tài sản ngắn hạn và nợ ngắn hạn chủ yếu

•Quyết định tài trợ dài hạn ảnh hưởng như thế nào đến

việc lập kế hoạch tài chính ngắn hạn.

•Cách thức theo dõi các thay đổi trong tiền mặt, vốn lưu

động và một số kỹ thuật cân bằng nhu cầu tiền mặt trong

kỳ cũng như các kế hoạch đầu tư và tài trợ ngắn hạn.

3

www.ask.edu.vn

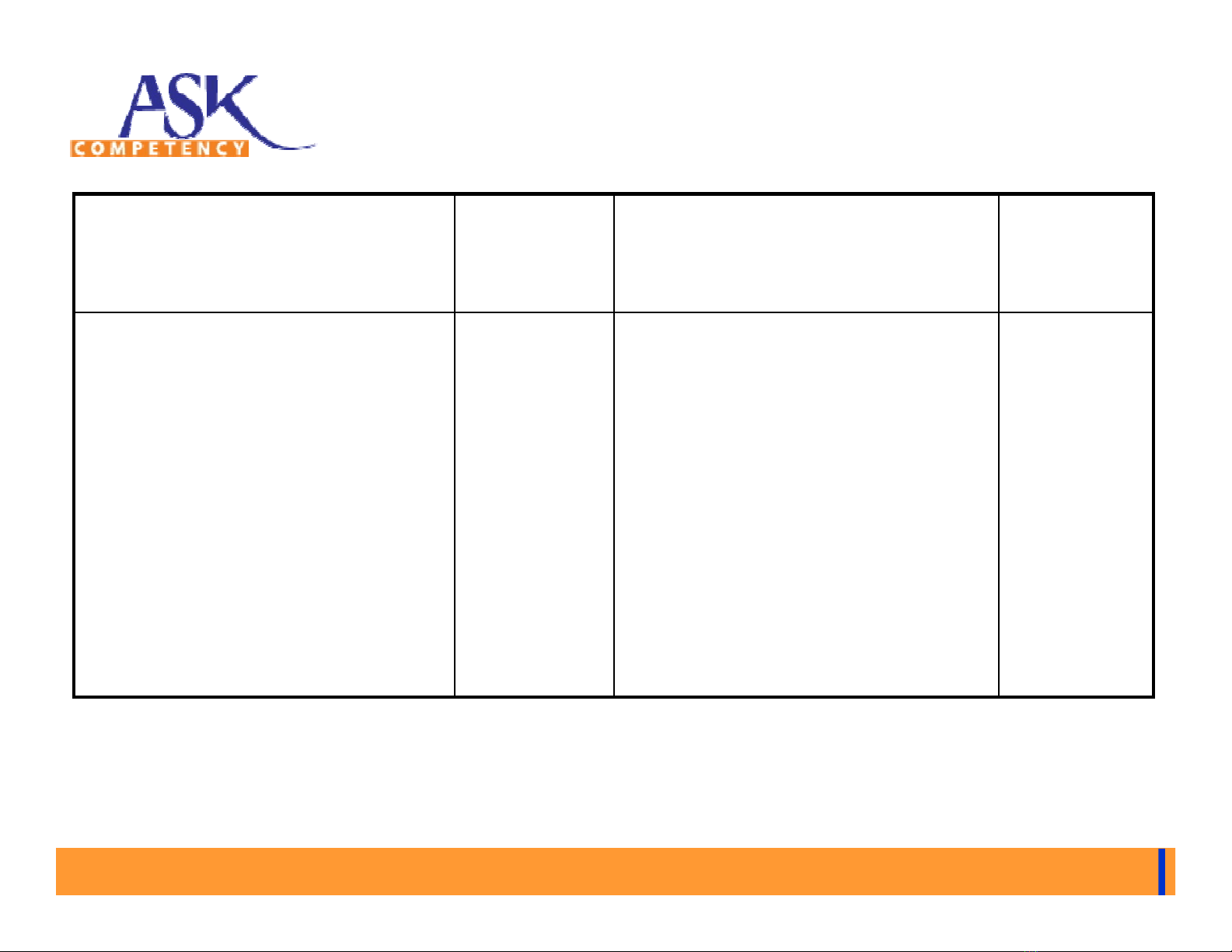

THÀNH PHẦN

CỦA VỐN LƯU ĐỘNG

•VỐN LƯU ĐỘNG THUẦN (RÒNG) = TÀI SẢN NGẮN HẠN –

NỢ NGẮN HẠN =1069,8 -757,3 =312,5 TỶ VNĐ

TÀI SẢN

NGẮN HẠN

TỶ

VNĐ

NỢ NGẮN HẠN TỶ

VNĐ

Tiền mặt

Chứng khoán ngắn hạn

Khoản phải thu

Hàng tồn kho

TSNH khác

Tổng cộng

76,9

79,1

403,9

389,4

120,5

1069,8

Vay ngắn hạn

Khoản phải trả

Thuế thu nhập DN

Nợ dàn hạn đến hạn trả

Nợ ngắn hạn khác

Tổng cộng

121,1

232,8

29,7

46,2

327,5

757,3

4

www.ask.edu.vn

Mối liên hệ giữa quyết định tài trợ

dài hạn và ngắn hạn

•Nhu cầu vốn tích lũy của doanh nghiệp là đầu tư tích lũy

vào nhà xưởng, thiết bị, kho hàng, và tất cả các tài sản

khác cần cho nhu cầu hoạt động của doanh nghiệp.

•Nhu cầu vốn tích lũy của doanh nghiệp biến động phụ

thuộc vào nhiều nhân tố: tính thời vụ, đặc điểm kỹ thuật

công nghệ, qui mô hoạt động, và thái độ với rủi ro của

nhà quản trị…

•Nhu cầu tài trợ ngắn hạn là sai biệt giữa tài trợ dài hạn

và nhu cầu vốn tích lũy.

•Để cân bằng nhu cầu vốn tích lũy và tổng tài trợ, doanh

nghiệp có thể tăng nhu cầu đầu tư ngắn hạn.

5

www.ask.edu.vn

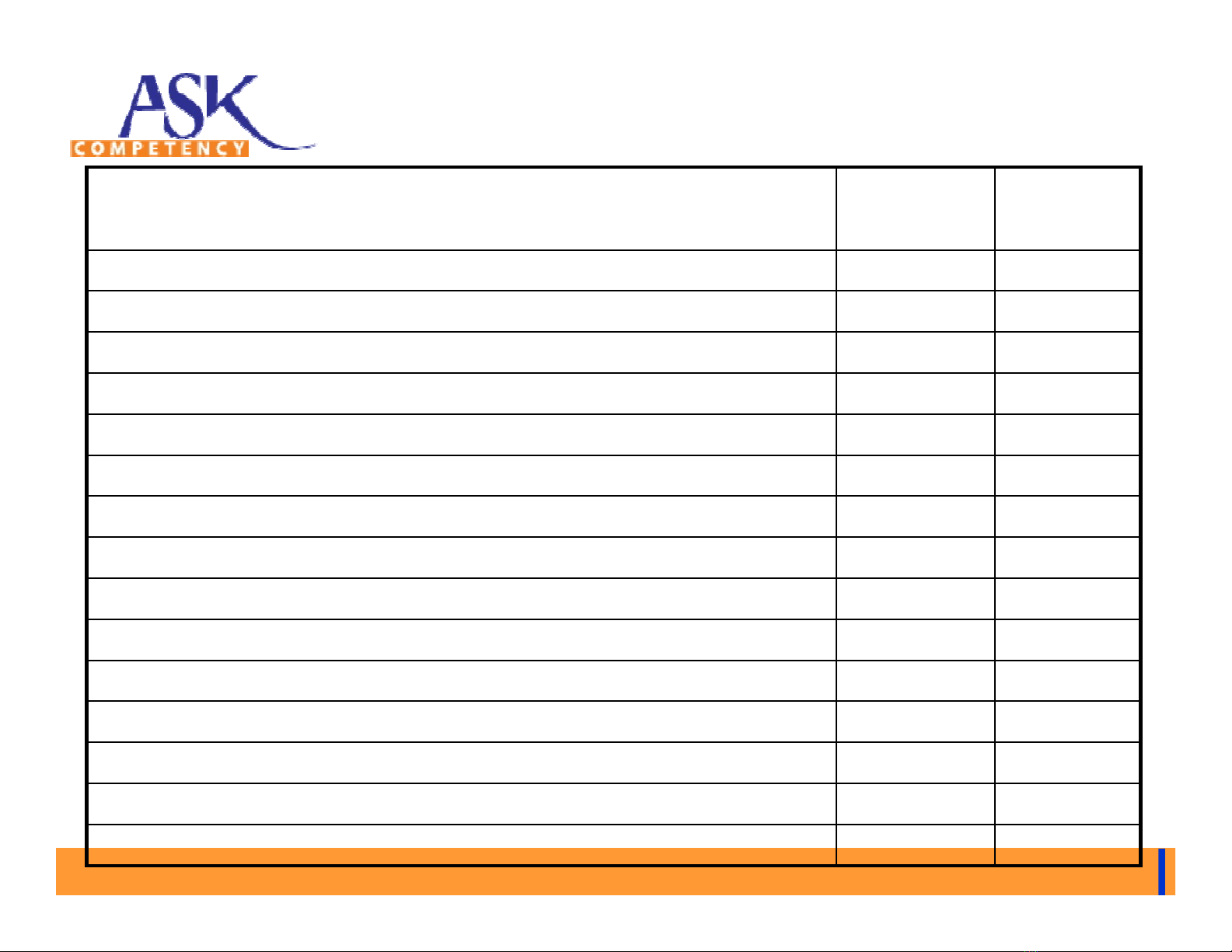

THEO DÕI NHỮNG THAY ĐỔI TRONG TIỀN MẶT VÀ VỐN

LƯU ĐỘNG. CÔNG TY XYZ

CHỈ TIÊU CHỦ YẾU BẢNG CÂN ĐỐI KẾ TOÁN

(đvt: Triệu USD)

2006 2007

TÀI SẢN NGẮN HẠN 55 65

Tiền mặt 4 5

Chứng khoán 0 5

Khoản phải thu 25 30

Hàng tồn kho 26 25

TÀI SẢN DÀI HẠN 40 50

Nguyên giá tài sản dài hạn 56 70

Khấu hao khấu trừ -16 -20

TỔNG TÀI SẢN CÓ 95 115

NỢ NGẮN HẠN 25 27

Vay ngân hàng 5 0

Khoản phải trả 20 27

NỢ DÀI HẠN 5 12

VỐN CỔ PHẦN VÀ LỢI NHUẬN GIỮ LẠI 65 76

TỔNG NỢ VÀ VỐN CỔ PHẦN 95 115

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)