10-Aug-17

1

Định

g

iá sản

p

hẩm và dịch vụ

g p

Mục tiêu

• Sau khi học xong chương này, người học

có thể:

có

thể:

–Giải thích được vai trò của chi phí trong việc

định giá bán sản phẩm.

– Trình bày cách thức định giá bán sản phẩm

và dịch vụ.

– Trình bà

y

cách đ

ị

nh

g

iá sản

p

hẩm tron

g

các

2

yịg p g

trường hợp đặc biệt để đạt mục tiêu mong

muốn.

–Giải thích về phương pháp chi phí mục tiêu

Nội dung

•Tổng quan về định giá

Đị hiábá ảhẩ

•

Đị

n

h

g

iá

bá

n s

ả

n p

hẩm

•Định giá bán dịch vụ

•Định giá trong trường hợp đặc biệt

• Chi phí mục tiêu

3

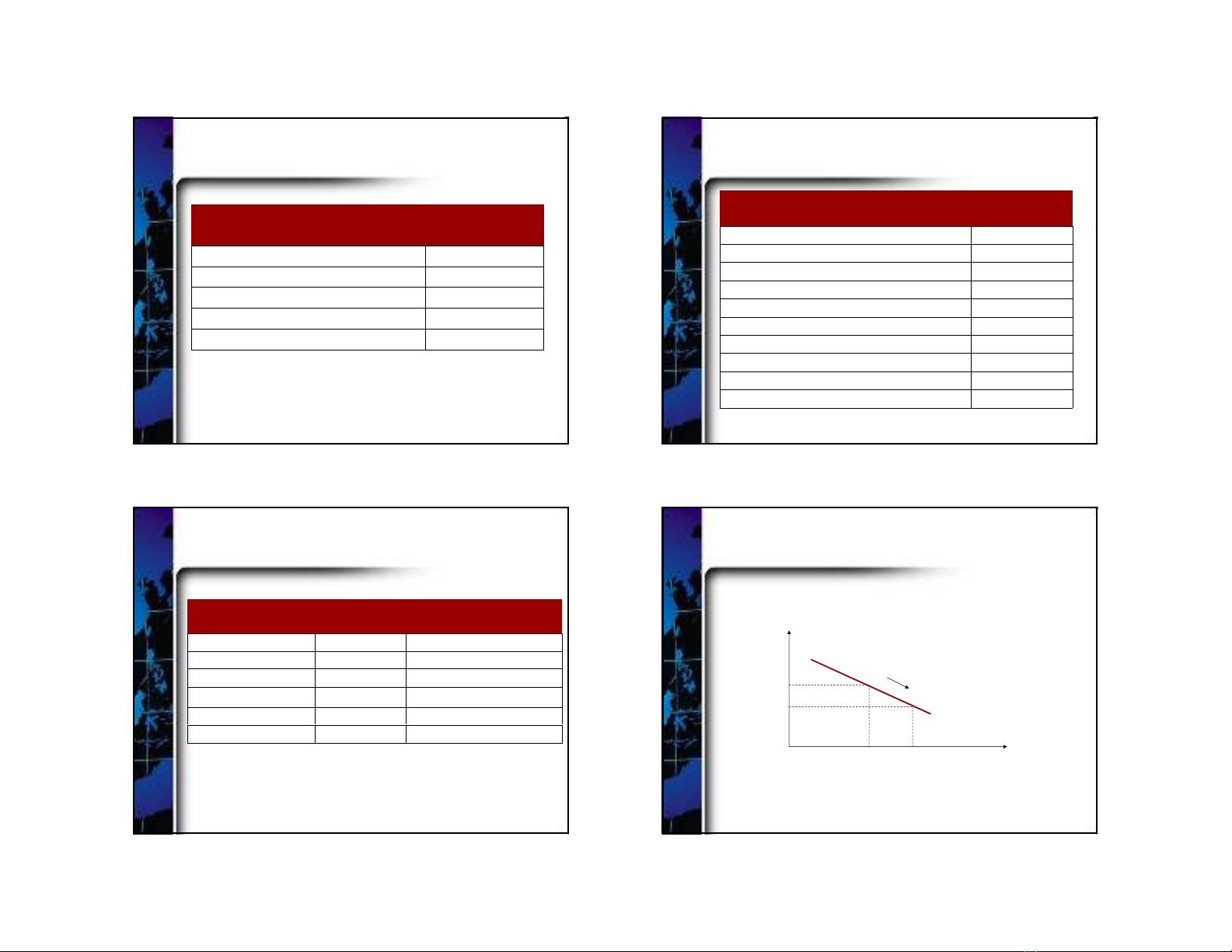

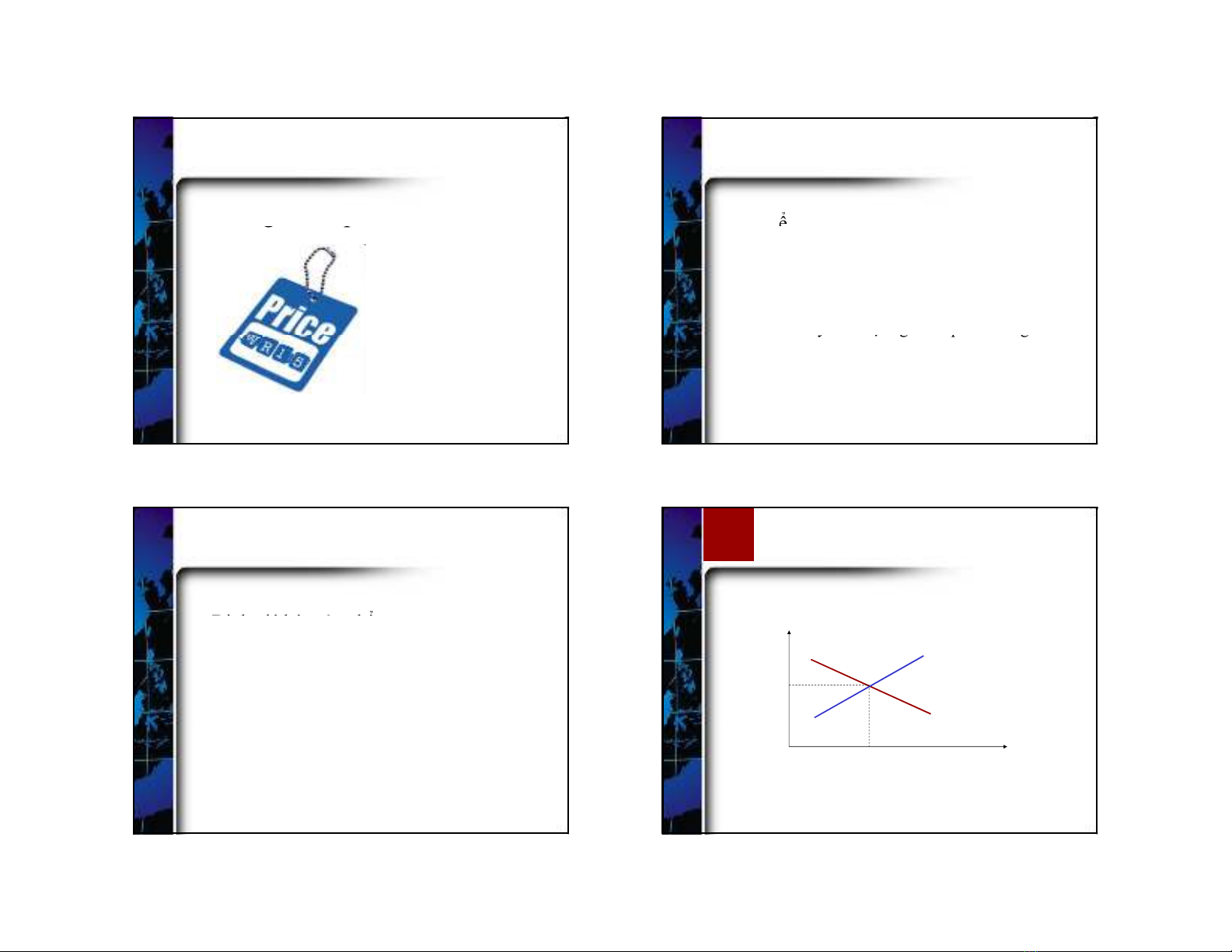

Tổng quan

•Giá cả do thị trường quyết định

1

Giá

Cầu

Cung

P0

4

Lượng

Q0