06-Jul-19

1

Chng 2 giúp cho ngi hc hiu:

Khái nim và nguyên tc ghi nhn TSC

Xác nh giá trca TSC

Các phng pháp khu hao TSC

Các phng pháp hch toán TSC khi tng,

gim, khu hao và sa cha TSC

Cách trình bày thông tin trên báo cáo tài

chính

!"#

Hthng chun mc ktoán Vit Nam (VAS 03, 04

và 05)

Lut ktoán s88/2015/QH13

Thông t200/2014/TT/BCT, thông t

45/2013/TT/BTC

Giáo trình Ktoán tài chính 1, 2015, i hc Ngân

hàng TPHCM, chbiên TS. Nguyn Qunh Hoa

Giáo trình Ktoán tài chính – trng i hc Kinh t

TPHCM

Báo cáo tài chính ca các Doanh Nghip

$%&

Nhng vn chung vTSC

1

Ktoán tng TSC

2

3

4

Trình bày thông tin trên BCTC

Ktoán sa cha TSC

6

Ktoán khu hao TSC

5Ktoán gim TSC

06-Jul-19

2

1.1. KHÁI NIM VÀ IU KIN GHI NHN

TSChu hình (tangible fixed assets / non –

current tangible assets)

Là nhng tài sncó hình thái vt chtdo doanh nghip

nm gi sdng cho hotng kinh doanh phù hp

vi tiêu chun ghi nhn TSChu hình

Ví d:

1. NHNG VN CHUNG V TSC

TSCvô hình (intangible fixed assets/ non-

current intangible assets)

Là nhng tài snkhông có hình thái vt chtnhng

xác nh c giá trvà do doanh nghip nm gi

sdng cho hotng sn xut, kinh doanh, cung

cp dch vhoc cho các i tng khác thuê phù

hp vi tiêu chun ghi nhn TSCvô hình

Ví d:

1. NHNG VN CHUNG V TSC

iu kin ghi nhn TSC

1. NHNG VN CHUNG V TSC

TSCthuê tài chính (financial lease fixed

assets/ leased non – current assets)

Thuê tài chính:Là thuê tài sn mà bên cho

thuê có schuyn giao phn ln ri ro và li ích

gn lin vi quyn s hu tài sn cho bên thuê.

Quyn s hu tài sn có thchuyn giao vào

cui thi hn thuê.

(VAS 05)

1. NHNG VN CHUNG V TSC

06-Jul-19

3

Các trng hp thuê tài sn diây thng dn

n hpng thuê tài chính:

1. NHNG VN CHUNG V TSC

BBGNTSCÁNH S HIU

TSCTH TSCS CHI TIT

TSC

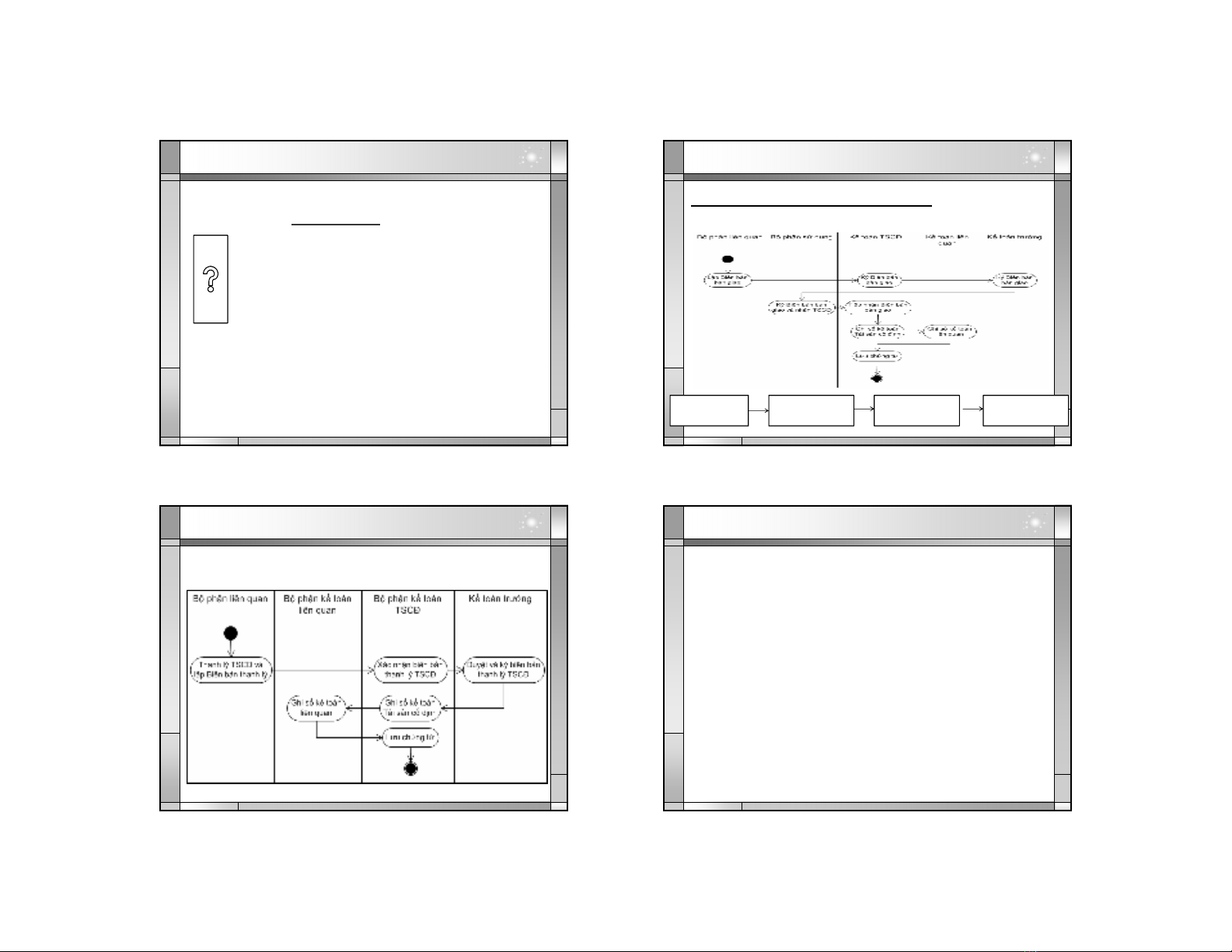

1.2. QUY TRÌNH K TOÁN TSC

KHI BÀN GIAO TSC

1. NHNG VN CHUNG V TSC

THANH LÝ TSC

1. NHNG VN CHUNG V TSC

Mi trng hp tng, gim TSC u phi lp

ch!ng t"xác nhn và thành lp ban kim nhn tài

sn

TSC c theo dõi chi tit theo t"ng tài sn, t"ng

nhóm tài sn. M#i tài snc theo dõi trên mt

th$chi tit (bao g%m ni dung, cim, aim

sdng …)

nh k, tin hàng kim kê TSC. Mi trng hp

phát hin th"a hay thiu TSC u phi lp biên

bn , tìm hiu nguyên nhân và có bin pháp xlý.

1. NHNG VN CHUNG V TSC

06-Jul-19

4

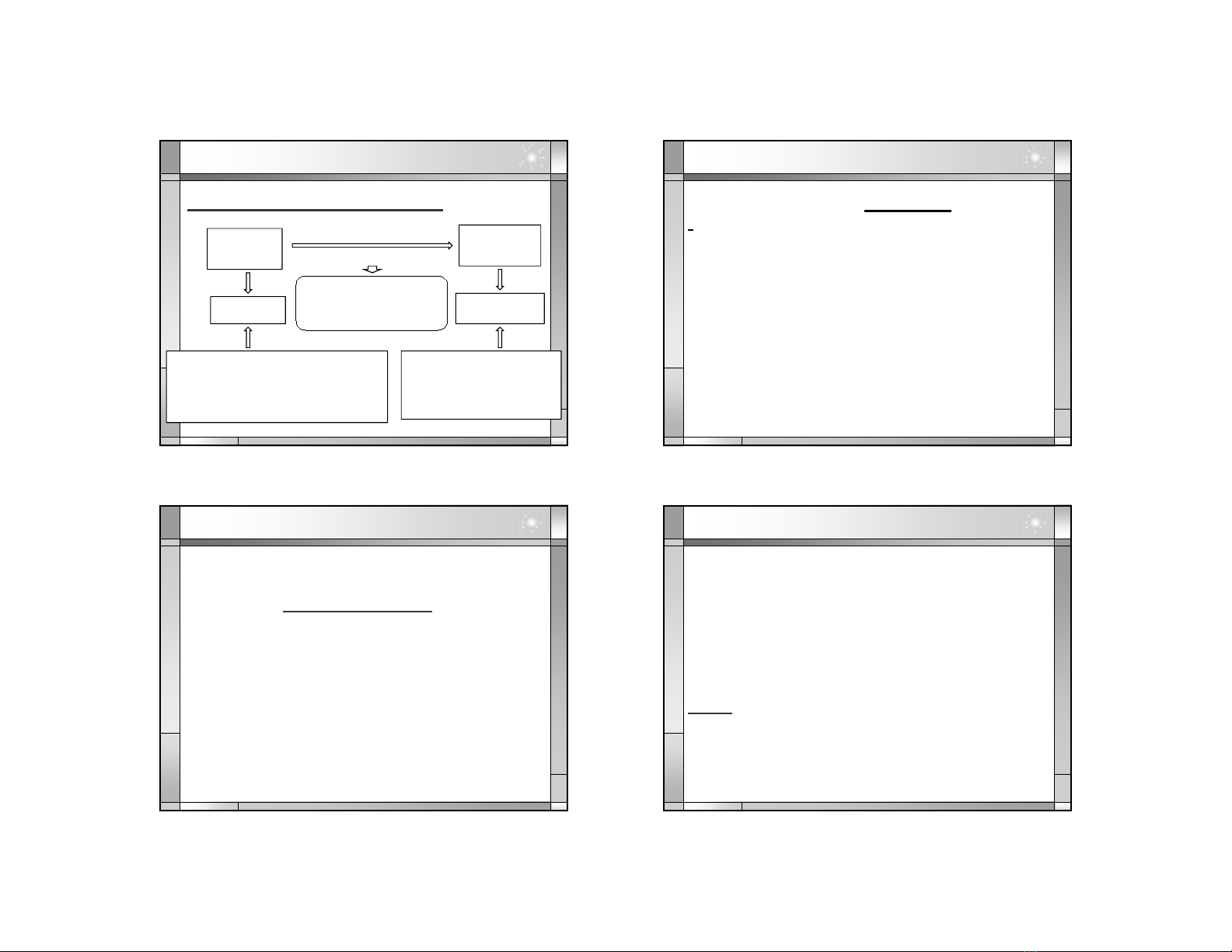

1.3. Xác nh giá tr c a TSC

Ban !uCu"i k#k

toán

Nguyên giá Giá trcòn l$i

Quá trình s dng

Khu hao/ Hao mòn l%y k

Toàn b& các chi phí mà doanh nghip

phi b' ra có tài sn c" nh hu

hình tính n thi im a tài sn

ó vào tr$ng thái s(n sàng s dng

Giá trcòn l$i = Nguyên

giá – Khu hao l%y k

Giá trTS gim d!n qua

các nm. Giá trhao mòn

là s"khu hao/ hao mòn

l%y kc a TSC

1. NHNG VN CHUNG V TSC

TSCxây d)ng, cht$o

Nguyên giá =

XÁC *NH GIÁ TR*BAN +U C,A TSC

(historical cost /original cost)

1. NHNG VN CHUNG V TSC

TSCdo mua s-m

Nguyên giá =

TSCt.nhn góp v"n liên doanh, c

biu t/ng

Nguyên giá = Giá trthc t ánh giá ca hi%ng giao

nhn (Cn c!vào giá thtrng và t&lcòn li ca TS)

+ Chi phí bên nhn chi ra trc khi a TSCvào s

dng

TSC mua di hình th0c trgóp

Nguyên giá =

1. NHNG VN CHUNG V TSC

TSC c cp trên cp, iu chuynn

Nguyên giá = Giá trcòn li trên s'sách can vcp

hay tính theo s nh giá ca hi%ng giao nhn + Chi phí

bên nhn chi ra trc khi sdng

Lu ý: Khi ghi nhn nguyên giá theo giá trs'sách ca

n vcp thì phi%ng thi ghi nhn hao mòn l(y kca

TS n thiim giao nhn

1. NHNG VN CHUNG V TSC

06-Jul-19

5

CHI PHÍ PHÁT SINH SAU GHI NHN BAN +U

I V1I TSC HU HÌNH

Ch-c ch-n làm tng li ích kinh ttrong tng

lai do sdng tài snó

Tng nguyên giá

(capital expenditures)

Tng thi gian

ho/c công sut

sdng

Tng cht

lng sn

ph2m

Gim chi phí

ho$t &ng TS so

vi trc

Không th'a mãn

iu kin tng

Nguyên giá

Chi phí SXKD

trong k#

Chi phí sa cha và bo

d3ng TSChu hình

nh4m mcích khôi phc

ho/c duy trì khnng em

l$i li ích kinh tc a tài

sn theo tr$ng thái ho$t

&ng tiêu chu2n ban !u.

Thay 5i b&

phn

Ci tin b&

phn

Áp dng quy

trình công ngh

mi

1. NHNG VN CHUNG V TSC

NGUYÊN GIÁ C,A TSCTHUÊ TÀI CHÍNH

TH1: Hp%ng thuê quy nh rõ lãi sut:

TH2: Hp%ng xác nh t'ng stin phi tr, s

tin lãi phi trm#i k:

[ ]

t

n

t

t

r

GNG

)1(

1

1

+

×=

=

TNG S N6

PH7I TR7 THEO

H6P 8NG

x

S TIN LÃI

PH7I TR7

M9I K:

-S K:

THUÊNGUYÊN GIÁ = { }

1. NHNG VN CHUNG V TSC

1.4. CH;NG T< K TOÁN

1. NHNG VN CHUNG V TSC

1.5. TÀI KHO7N VÀ S K TOÁN

TÀI KHO7N S= D>NG

TK 211 – TSC hu hình ( tagible fixed assets/ non -

current tangible assets)

TK 213 – TSC vô hình ( intangible fixed assets/ non

– current intangible assets)

TK 214 – Hao mòn TSC (Depreciation/Amortization

of fixed assets)

S SÁCH K TOÁN

S5 tài sn c" nh

S5 theo dõi TSC và công c dng c t$i ni s dng

Th? TSC

1. NHNG VN CHUNG V TSC

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)