Bài 3: Bằng chứng kiểm toán

ACC509_Bai3_v2.0018103215

64

Bài 3 BẰNG CHỨNG KIỂM TOÁN

Nội dung Mục tiêu

Hiểu được vai trò của bằng chứng trong

kiểm toán.

Hiểu được những yêu cầu đối với bằng chứng

kiểm toán.

Hiểu và vận dụng được những kỹ thuật khác

nhau trong thu thập bằng chứng kiểm toán.

Hiểu và vận dụng được thủ tục kiểm toán để

thu thập bằng chứng kiểm toán.

Hướng dẫn học

Trong bài này, người học sẽ được tiếp cận

các nội dung:

Bản chất của bằng chứng kiểm toán,

thu thập bằng chứng trong quy trình

hình thành ý kiến kiểm toán báo cáo

tài chính.

Các yêu cầu đối với bằng chứng

kiểm toán.

Các yếu tố ảnh hưởng tới mỗi yêu cầu

của bằng chứng kiểm toán trong kiểm

toán tài chính.

Các thủ tục kiểm toán thu thập bằng

chứng kiểm toán trong kiểm toán tài

chính để thu thập bằng chứng kiểm

toán đủ bằng chứng kiểm toán

thích hợp.

Để học tốt bài này sinh viên cần:

Đọc bài giảng text tương ứng với mỗi nội

dung kết hợp với thực hành các bài tập

cuối bài.

Liên hệ với những tài liệu được gợi ý đọc

thêm theo những nội dung có liên quan.

Kết hợp với hiểu biết về kế toán, tổ chức

thông tin kế toán để hiểu những nguồn thu

thập bằng chứng kiểm toán cụ thể.

Bài 3: Bằng chứng kiểm toán

ACC509_Bai3_v2.0018103215

65

T

ình huống dẫn nhập

Một điểm chung giữa kiểm toán với những hoạt động kiểm tra khác là kết luận phải dựa trên cơ

sở vững chắc - những bằng chứng. Nghiên cứu tình huống này giúp anh/chị thấy được vai trò của

bằng chứng kiểm toán trong đưa ra kết luận nói chung và kết luận kiểm toán nói riêng.

Giả sử, thông tin ở một tờ báo cho biết 10% tổng số xe máy đang lưu hành trên địa bạn Hà Nội

đang trong tình trạng thiếu an toàn vì ta lông trên lốp xe đã mòn, không còn đủ tiêu chuẩn độ dày

(tiêu chuẩn là 1mm). Việt thực hiện kiểm tra kết luận này bằng cách kiểm tra lốp xe của 100 xe

máy trong khu vực lân cận. Thống kê các kết quả bạn có kết quả thể hiện trong bảng sau:

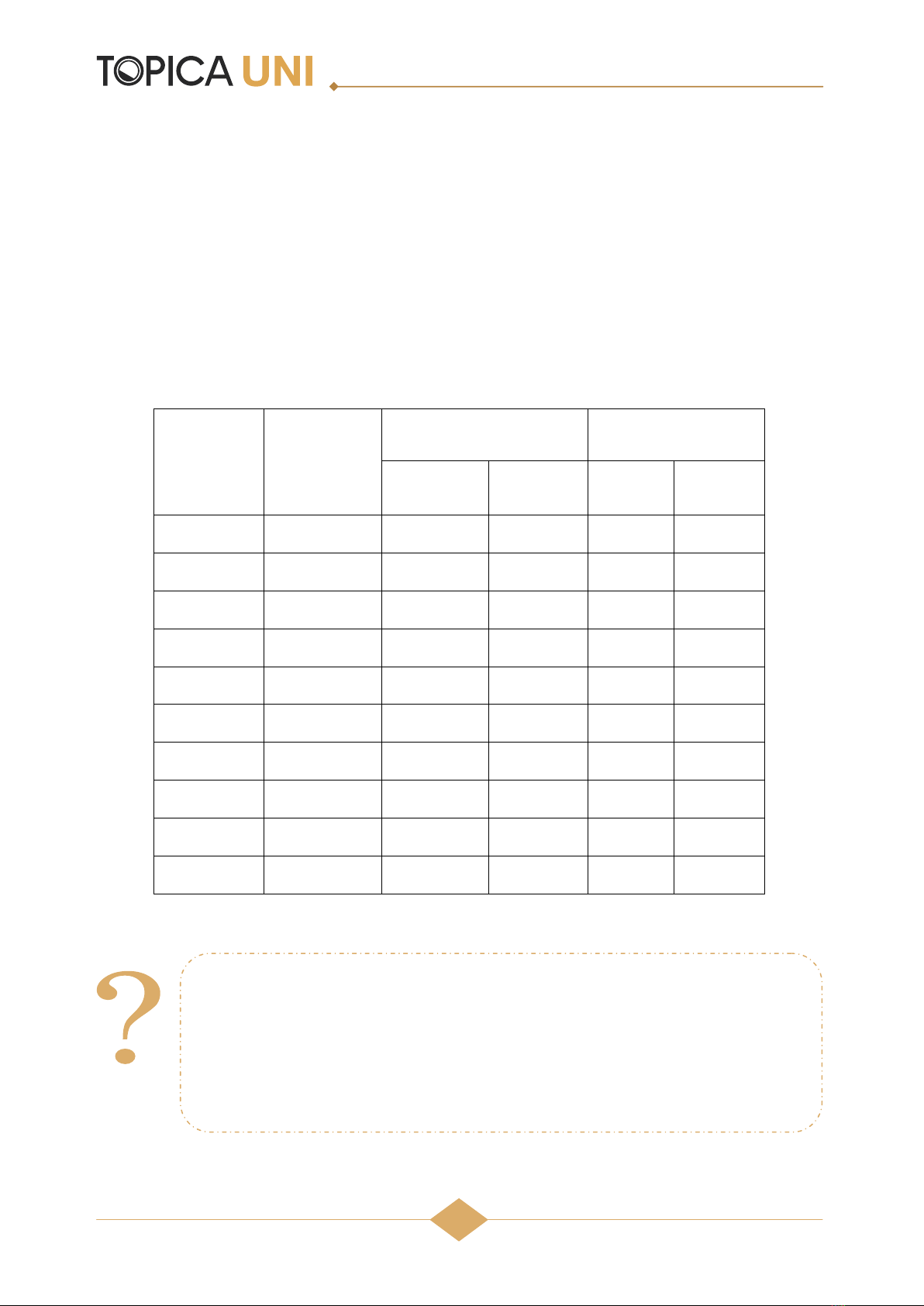

Bảng 3.1. Bảng thống kê kết quả kiểm tra ta lông lốp xe

Xe có lốp không đủ tiêu chuẩn % xe không đủ tiêu chuẩn

Thứ tự kiểm tra

Tổng xe được

kiểm tra

Số lượng Cộng dồn % Cộng dồn

10 xe đầu tiên 10 2 2 20% 20%

10 xe tiếp theo 20 0 2 0% 20%

10 xe tiếp theo 30 1 3 10% 10%

10 xe tiếp theo 40 0 3 0% 7%

10 xe tiếp theo 50 1 4 10% 8%

10 xe tiếp theo 60 2 6 20% 10%

10 xe tiếp theo 70 1 7 10% 10%

10 xe tiếp theo 80 2 9 20% 11%

10 xe tiếp theo 90 0 9 0% 10%

10 xe tiếp theo 100 1 10 10% 10%

Nếu anh/chị là Việt, anh/chị sẽ nhìn nhận kết quả kiểm tra trong quan hệ với kết luận của bài báo

như thế nào với mỗi tình huống sau đây:

1. Nếu Việt không thể khẳng định 100 xe máy đã kiểm tra mang tính đại diện

cho tất cả các xe máy lưu hành trên địa bàn Hà Nội thì kết luận của bài báo

cần nhìn nhận như thế nào?

2. Trong giai đoạn đầu của quá trình kiểm tra, các kết quả khảo sát có thể dẫn

tới phán đoán của anh/chị trong quan hệ với kết luận trên (báo) như thế nào?

Nếu tiếp tục kiểm tra, kết luận của anh/chị có thay đổi không?

Bài 3: Bằng chứng kiểm toán

ACC509_Bai3_v2.0018103215

66

3.1. Yêu cầu đối với bằng chứng kiểm toán

3.1.1. Khái niệm bằng chứng kiểm toán

Quy trình hình thành ý kiến kiểm toán thực chất là quá trình các kiểm toán viên thực

hiện những công việc khác nhau để tìm kiếm bằng chứng kiểm toán làm cơ sở cho kiểm

toán viên đưa ra ý kiến về đối tượng được kiểm toán. Do đó, bằng chứng kiểm toán có ý

nghĩa quan trọng ảnh hưởng quyết định tới thành công của cuộc kiểm toán. Ngoài ra,

bằng chứng kiểm toán còn là cơ sở để giám sát chất lượng hoạt động của các kiểm toán

viên thực hiện kiểm toán trong tổ chức kiểm toán khác nhau (kiểm toán độc lập, kiểm

toán nhà nước, kiểm toán nội bộ).

Trong quá trình kiểm toán, kiểm toán viên muốn giảm rủi ro của việc phát hành một ý

kiến chấp nhận hoàn toàn báo cáo tài chính hoặc hoạt động kiểm soát nội bộ khi chúng

vẫn có thể chứa đựng một sai phạm trọng yếu hoặc yếu điểm kiểm soát trọng yếu. Vì

thế, kiểm toán viên cố gắng tìm kiếm tất cả những thông tin từ nhiều nguồn khác nhau

làm bằng chứng để xác định thông tin đã được trình bày trên báo cáo tài chính và những

công bố có phù hợp với những đặc tính đã thiết lập hay không. Theo Chuẩn mực Kiểm

toán quốc tế 15 (AS15), bằng chứng kiểm toán là thông tin thu thập được bằng những

thủ tục kiểm toán hoặc những nguồn khác được kiểm toán viên sử dụng dẫn đến những

kết luận, trong đó có ý kiến kiểm toán viên. Bằng chứng kiểm toán bao gồm cả thông tin

hỗ trợ và chứng thực những cơ sở dẫn liệu quản lý liên quan tới báo cáo tài chính hoặc

kiểm soát nội bộ đối với lập báo cáo tài chính và cả thông tin trái ngược với những cơ sở

dẫn liệu này.

Định nghĩa về bằng chứng kiểm toán nêu trên có nội dung tương tự như định nghĩa về

bằng chứng kiểm toán được trình bày trong chuẩn mực và thông báo của AICPA và

IAASB. Với quan điểm tương tự, Chuẩn mực Kiểm toán Việt Nam số 500 (VSA 500)

xác định: “Bằng chứng kiểm toán là tất cả các tài liệu, thông tin xác thực mà các kiểm

toán viên thu thập được liên quan đến cuộc kiểm toán và dựa trên các thông tin này kiểm

toán viên hình thành nên ý kiến của mình".

Theo VSA 500, Đoạn 10 quy định: “Kiểm toán viên và công ty kiểm toán phải thu thập

đầy đủ các bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra ý kiến của mình về báo

cáo tài chính của đơn vị được kiểm toán”. Theo đó, kiểm toán viên phải thu thập đủ bằng

chứng thích hợp trước khi phát hành ý kiến kiểm toán. Mặc dù vậy, việc xác định bằng

chứng “phù hợp” (appropriate) và “đủ” (sufficient) là vấn đề không dễ dàng. Theo

AICPA Chuẩn mực Kiểm toán AU-C 500 định nghĩa sự phù hợp của bằng chứng kiểm

toán là “thước đo chất lượng của bằng chứng kiểm toán (nó thể hiện sự liên quan -

relevance, và tin cậy - reliability, trong hỗ trợ cho các kết luận trong đó có ý kiến kiểm

toán)”; Sự đầy đủ của bằng chứng kiểm toán là “thước đo số lượng bằng chứng kiểm

toán. Số lượng bằng chứng kiểm toán cần thiết bị ảnh hưởng bởi đánh giá của kiểm toán

viên về những rủi ro sai phạm trọng yếu và cũng ảnh hưởng bởi chất lượng của bằng

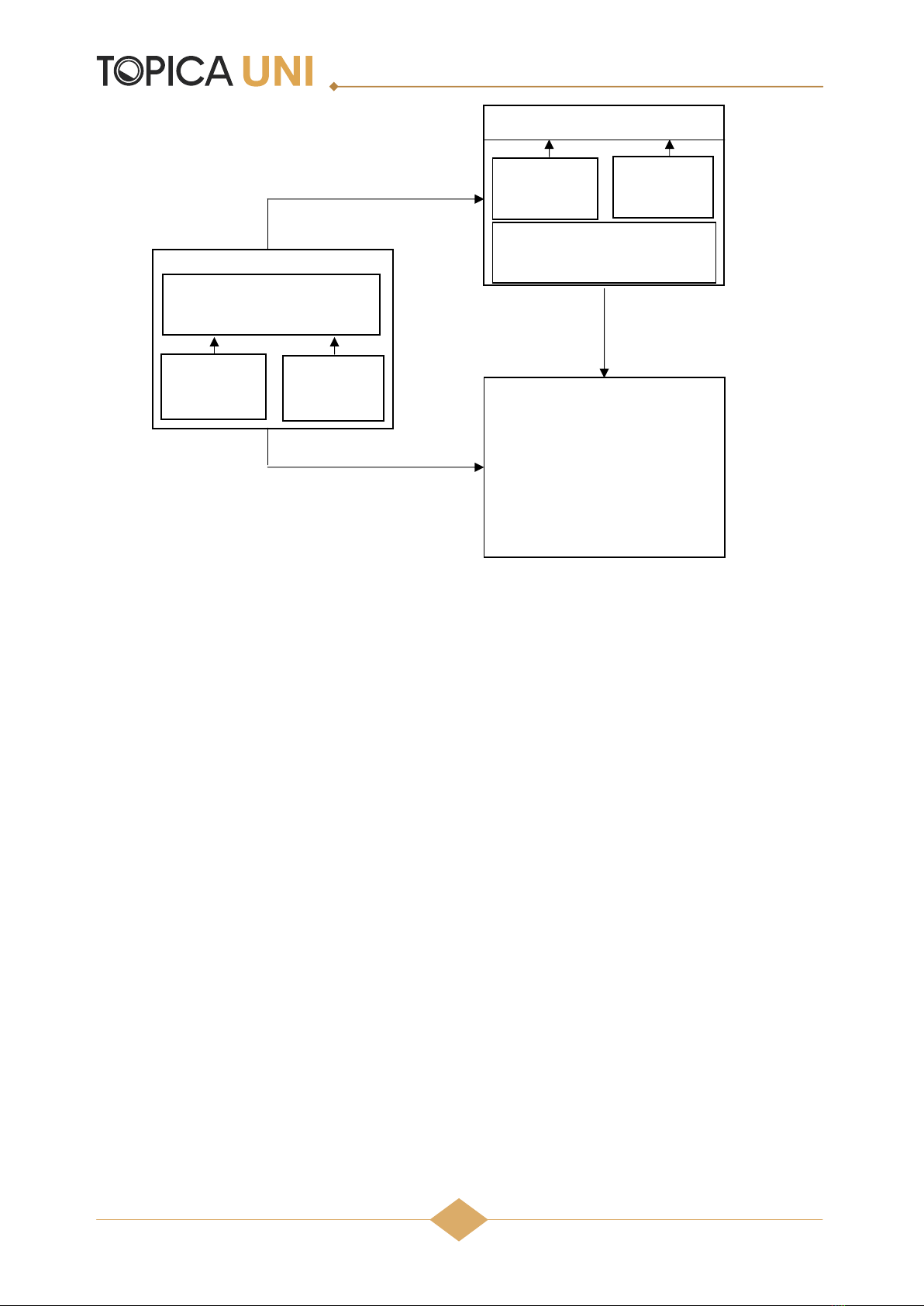

chứng kiểm toán”. Mối quan hệ giữa rủi ro và các yêu cầu thu thập bằng chứng kiểm

toán được khái quát trong hình 3.1 dưới đây.

Bài 3: Bằng chứng kiểm toán

ACC509_Bai3_v2.0018103215

67

Hình 3.1. Quan hệ giữa rủi ro và yêu cầu đối với bằng chứng kiểm toán

Những yếu tố xác định sự phù hợp và đầy đủ thường chịu ảnh hưởng từ rủi ro sai phạm

trọng yếu của công ty khách hàng và rủi ro yếu kiểm soát nội bộ trọng yếu. Nói cách

khác, yêu cầu bằng chứng kiểm toán liên quan tới rủi ro tiềm tàng và rủi ro kiểm soát.

Việc xác định các yêu cầu đối với bằng chứng sẽ khác nhau với những tài khoản và cơ

sở dẫn liệu khác nhau. Chuẩn mực kiểm toán quốc tế khuyến khích các kiểm toán viên

tập trung vào những tài khoản và cơ sở dẫn liệu có khả năng sai phạm trọng yếu lớn

nhất. Hình 3.1 cho thấy mối liên hệ giữa các yêu cầu đối với bằng chứng kiểm toán ở

những mức rủi ro khác nhau hay chi phí để thu thập đủ bằng chứng kiểm toán thích hợp.

3.1.2. Tìm hiểu các yêu cầu đối với bằng chứng kiểm toán

a. Sự phù hợp của bằng chứng kiểm toán

Sự phù hợp của bằng chứng kiểm toán là một cách đo lường chất lượng bằng chứng kiểm

toán. Sự phù hợp bao gồm sự liên quan của bằng chứng với sự hiệu lực của cơ sở dẫn liệu

được kiểm tra và sự tin cậy của bằng chứng - thể hiện tính thuyết phục của bằng chứng. Sự

liên quan của bằng chứng liên quan tới mối quan hệ giữa thủ tục kiểm toán được thực hiện

với cơ sở dẫn liệu được kiểm toán. Sự tin cậy của bằng chứng thường chịu ảnh hưởng bởi

nguồn bằng chứng, bản chất và tình huống cụ thể khi thu thập bằng chứng.

Sự liên quan của bằng chứng kiểm toán

Bằng chứng kiểm toán phải có liên quan hoặc thích đáng tới mục tiêu kiểm toán mà

kiểm toán viên đang kiểm tra trước khi xem xét tới độ tin cậy. Sự liên quan của bằng

chứng kiểm toán tới cơ sở dẫn liệu được kiểm toán chịu ảnh hưởng bởi một số nhân tố

khác nhau như: Mục tiêu của thủ tục kiểm toán thực hiện; hướng thực hiện thử nghiệm;

thủ tục kiểm toán cụ thể hoặc một nhóm thủ tục được thực hiện. Ngoài ra, bằng chứng

Phù hợp

Đầy đủ

Số lượng bằng chứng

kiểm toán viên thu thập

Rủi ro

Rủi ro

tiềm tàng Rủi ro

kiểm soát

Tài khoản, cơ sở dữ liệu bị

đánh giá sai phạm trọng yếu

Chất lượng của bằng chứng

kiểm toán viên thu thập

Liên quan

Tin cậy

Bài 3: Bằng chứng kiểm toán

ACC509_Bai3_v2.0018103215

68

có thể liên quan trực tiếp hoặc gián tiếp tới một cơ sở dẫn liệu. Ví dụ, kiểm toán viên

nghi ngờ khả năng nghiệp vụ bán hàng bị ghi trùng lặp làm doanh thu tăng (Mục tiêu

xảy ra). Sau đó, kiểm toán viên chọn một mẫu hóa đơn bán hàng và thực hiện đối chiếu

theo trình tự kế toán tới nhật ký bán hàng, hóa đơn vận chuyển, biên bản bàn giao hàng

hóa. Trường hợp này, bằng chứng kiểm toán viên thu thập không liên quan tới mục tiêu

kiểm toán. Vì vậy, bằng chứng thu thập được không có độ tin cậy với mục tiêu xảy ra

(trong kiểm tra nghiệp vụ bán hàng). Sự liên quan của bằng chứng có thể được xem xét

chỉ trong quan hệ với những mục tiêu kiểm toán cụ thể. Bằng chứng có thể liên đới tới

một mục tiêu kiểm toán nhưng có thể không chỉ có liên quan tới một mục tiêu kiểm toán

nhưng không thể liên quan tới tất cả các mục tiêu kiểm toán. Phân tích những yếu tố ảnh

hưởng tới sự liên quan của bằng chứng trình bày chi tiết dưới đây:

Mục đích của một thủ tục kiểm toán

Thủ tục kiểm toán được phân chia thành 3 nhóm: đánh giá rủi ro, thử nghiệm kiểm

soát, thủ tục cơ bản. Những thủ tục kiểm toán có mục đích thu thập bằng chứng

khác nhau:

o Thủ tục đánh giá rủi ro thường được sử dụng trong lập kế hoạch kiểm toán để

nhận diện những rủi ro sai phạm trọng yếu;

o Thử nghiệm kiểm soát thường sử dụng khi kiểm toán viên muốn đánh giá hiệu lực

hoạt động của hoạt động kiểm soát trong việc ngăn chặn, phát hiện và sửa chữa

sai phạm trọng yếu;

o Thủ tục kiểm toán cơ bản sử dụng khi kiểm toán viên muốn thu thập bằng chứng

trực tiếp về khả năng tồn tại sai phạm trọng yếu trên báo cáo tài chính.

Hướng thực hiện thử nghiệm

Sự liên quan của bằng chứng thu thập được tới cơ sở dẫn liệu được kiểm tra bằng thủ

tục kiểm toán có thể bị ảnh hưởng bởi hướng thực hiện kiểm tra. Kiểm tra trực tiếp

liên quan tới kiểm tra số dư cho cả khả năng đánh giá tăng và đánh giá giảm. Ví dụ,

nếu kiểm toán viên muốn kiểm tra cơ sở dẫn liệu tồn tại đối với tài khoản Phải trả

người bán, kiểm toán viên sẽ kiểm tra liệu tất cả những khoản phải trả người bán đã

ghi nhận thực tế tồn tại hay không, nghĩa là kiểm toán viên kiểm tra khả năng đánh

giá tăng khoản phải trả người bán. Trong trường hợp này, điểm khởi đầu cho kiểm

tra có thể sẽ là tất cả những khoản phải trả người bán đã ghi nhận, kiểm toán viên sẽ

thực hiện thủ tục để thu thập bằng chứng chứng minh về sự tồn tại của những khoản

phải trả đã ghi nhận trên sổ. Do đó, kiểm toán viên có thể tìm kiếm những tài liệu hỗ

trợ để khẳng định cơ sở dẫn liệu này như hóa đơn người bán. Ngược lại, nếu kiểm

toán viên muốn kiểm tra khả năng ghi giảm khoản phải trả người bán (cơ sở dẫn liệu

trọn vẹn/đầy đủ) thì thu thập bằng chứng từ những ghi chép những khoản phải trả đã

ghi nhận trên sổ sẽ không thu được bằng chứng liên quan. Để thu thập bằng chứng

liên quan tới cơ sở dẫn liệu trọn vẹn, kiểm toán viên phải thu thập bằng chứng liên

quan tới khả năng khoản phải trả người bán đã không được ghi nhận từ nghiệp vụ

thanh toán sau ngày kết thúc niên độ, báo cáo đối chiếu của nhà cung cấp, chênh lệch

với báo cáo nhận hàng.

Trong ví dụ trên kiểm toán viên đã sử dụng 2 hướng kiểm tra để thu thập bằng chứng

liên quan tới cơ sở dẫn liệu khác nhau là tồn tại và trọn vẹn. Khi kiểm toán viên thực

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)