42

Chương 4 : Các phương pháp đánh

giá hiệu quả dự án đầu tư

Phương pháp giá trị tương đương

NPV

NPV = CF t(P/F, i, t) = CF t(1+i)-t

trong đó :

CF t: Giá trị dòng tiền tại năm thứ t

CF t: (Bt- Ct)

NPV0 dự án khả thi

NPV = Max dự án tối ưu

43

Chương 4 : Các phương pháp đánh

giá hiệu quả dự án đầu tư

Phương pháp giá trị tương đương

NFV

NFV = CF t(F/P, i, n-t) = CF t(1+i)n-t

NFV0 dự án khả thi

NFV = Max dự án tối ưu

44

Chương 4 : Các phương pháp đánh

giá hiệu quả dự án đầu tư

Phương pháp giá trị tương đương

NAV

NAV = NPV(A/P, i, n) = NFV (A/F,i,n)

NAV0 dự án khả thi

NAV = Max dự án tối ưu

Đánh giá chung : cả ba chỉ tiêu đều dẫn đến một

kết quả.

Nhược điểm : các giá trị tương đương phụ

thuộc hệ số chiết khấu (i)

45

Chương 4 : Các phương pháp đánh

giá hiệu quả dự án đầu tư

Phương pháp suất thu lợi

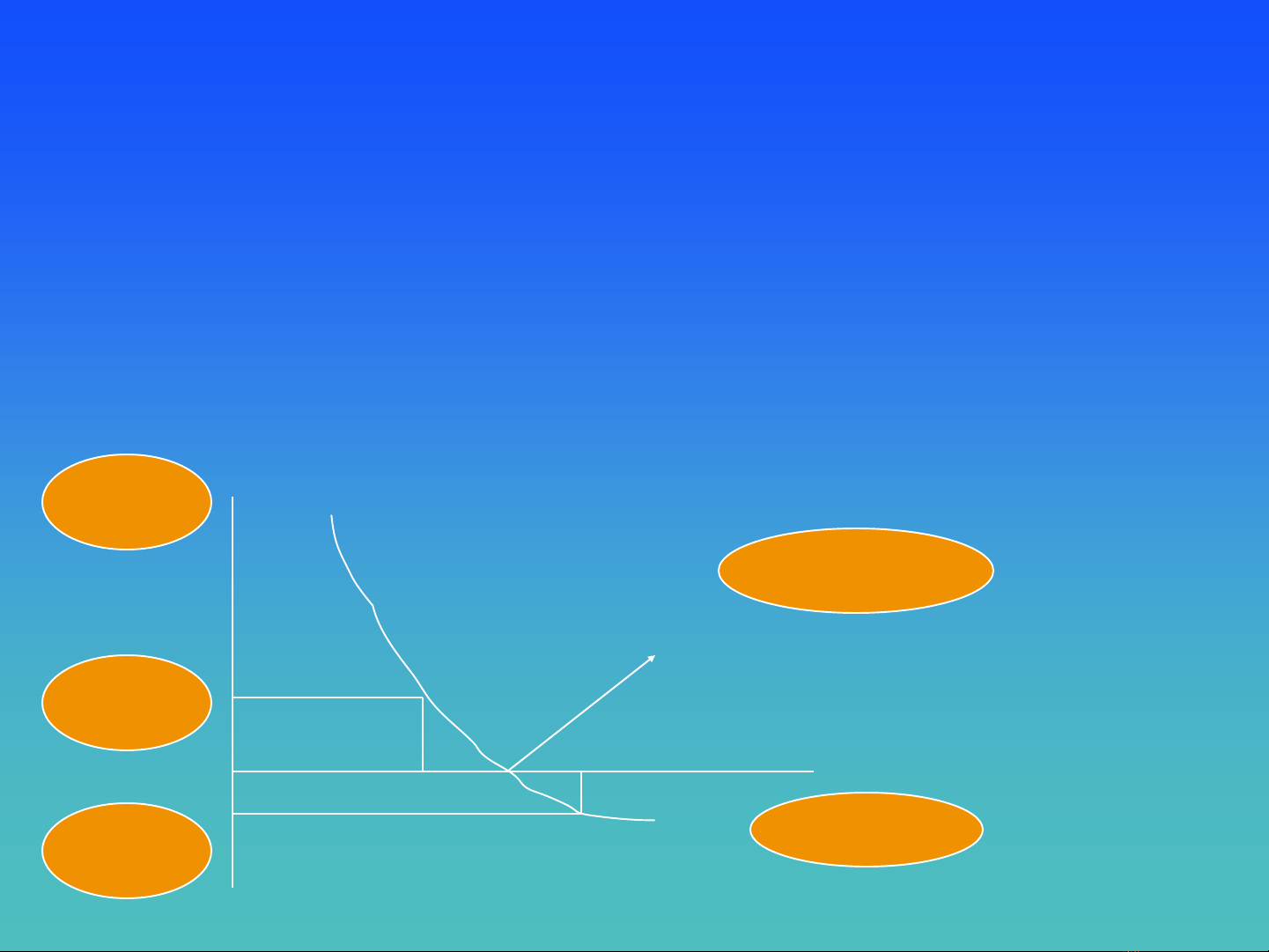

IRR : Suất thu lợi nội tại

Là hệ số chiết khấu mà tại đó NPV bằng không.

IRR

NPV

i

NPV1

NPV2

46

Chương 4 : Các phương pháp đánh

giá hiệu quả dự án đầu tư

Phương pháp suất thu lợi

IRR : Suất thu lợi nội tại

Với i1 ta có NPV1; NPV1 >0

với i2 ta có NPV; NPV2 <0

Ta có IRR = i1+ (i2-i1)* NPV1/ (NPV1-NPV2)

Dự án có IRR i* dự án khả thi

Dự án có IRR lớn nhất là dự án tối ưu

Trường hợp vô nghiệm

Trường hợp nhiều hơn 1 nghiệm. Vô số nghiệm.

Hàm đồng biến và hàm nghịch biến.

![Bài tập Kinh tế vi mô kèm đáp án [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250923/thaovu2k5/135x160/19561758679224.jpg)