58

Chương 5 : Đánh giá hiệu quả các dự

án đầu tư

Phân biệt dòng tiền và lợi nhuận

Xác định dòng tiền

Dòng tiền trước thuế (CFBT)

Dòng tiền sau thuế (CFAT)

Xác định chi phí khấu hao

Xác định vay và phương thức thanh toán

59

Phân tích hiệu quả kinh tế - tài

chính dự án đầu tư

5.1 Các loại phân tích (kỹ thuật; kinh tế-xã hội;

tài chính)

5.2 Các khái niệm cơ bản liên quan đến phân

tích tài chính dự án đầu tư

5.3 Xây dựng dòng tiền tài chính

60

4.1 C¸c lo¹i ph©n tÝch

Phân tích kinh tế -kỹ thuật

Phân tích kinh tế tài chính

Phân tích kinh tế -xã hội

Phân tích môi trường

Các loại phân tích

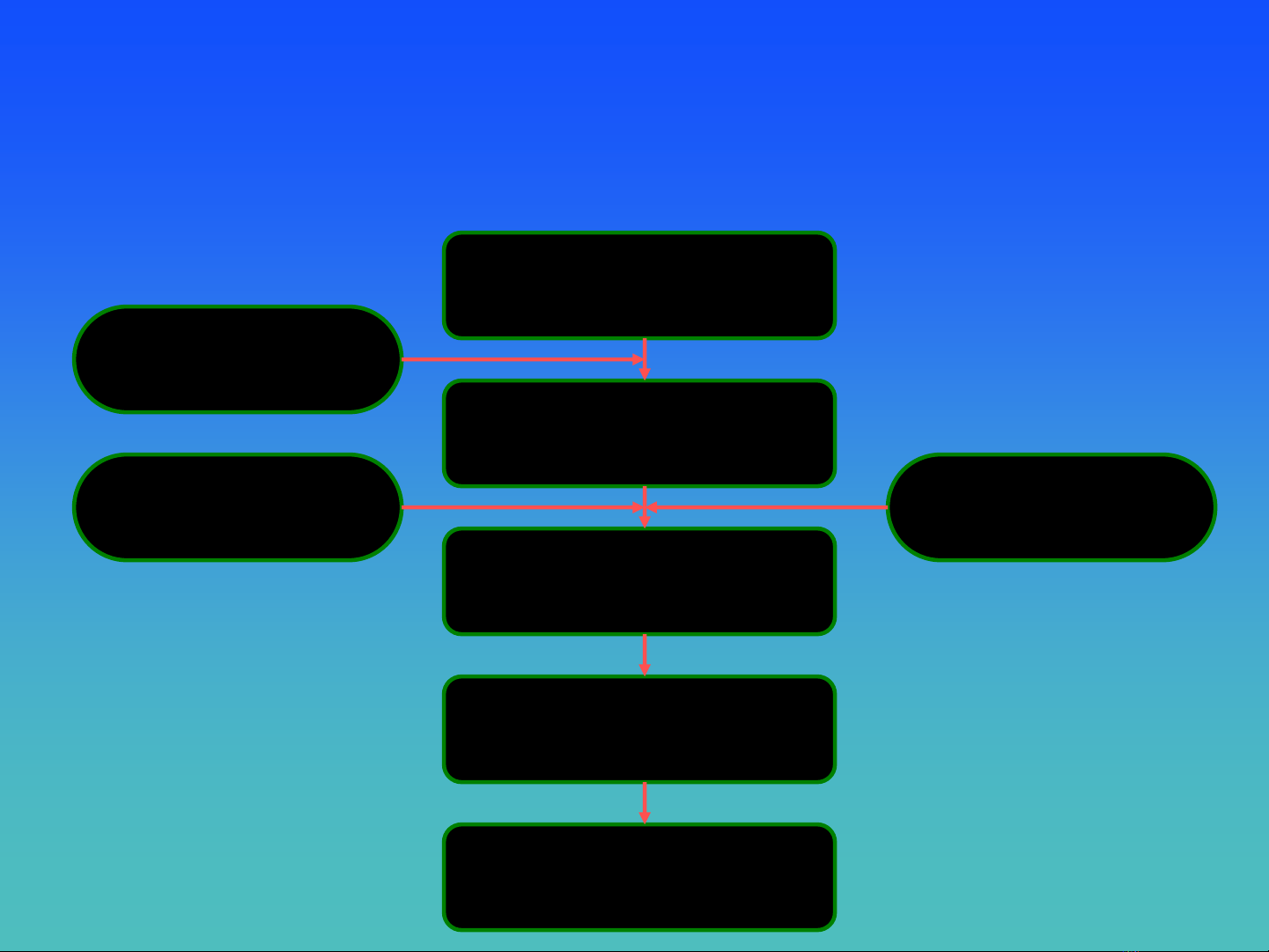

61

Các loại phân tích

Đề xuất

các phương án kỹ thuật

Phương án tối ưu

Dự án khả thi

Quyết định đầu tư

Thực hiện đầu tư

Phân tích

Kinh tế -kỹ thuật

Phân tích kinh tế

tài chính Phân tích kinh tế

62

Phân tích kinh tế -kỹ thuật

Mục đích lựa chọn phương án tối ưu về Công nghệ, kỹ

thuật trên quan đIểm kinh tế-kỹ thuật

Các bước phân tích kinh tế-kỹ thuật

– Đề xuất các phương án và loại trừ các phương án

không hợp lý ban đầu

– Xác định lợi ích và chi phí trực tiếp và gián tiếp các

phương án còn lại

– Tính toán lợi ích và chi phí

– So sánh lựa chọn phương án tối ưu theo các tiêu chuẩn

đánh giá

![Bài tập Kinh tế vi mô kèm đáp án [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250923/thaovu2k5/135x160/19561758679224.jpg)