06/ 05/ 2012

1

-Quá t rình m ua hàng

-Quá t rình sả n xuấ t

-Quá t rình bán hàng

-Quá t rình tài chính

-Quá t rình lậ p Báo cáo Kế toán

CHƯ Ơ NG 6 : KẾ TOÁN CÁC QUÁ TRÌ NH

CHỦ YẾ U TRONG HOẠ T ĐỘ NG SẢ N

XUẤ T KI N H DOAN H

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .1 KHÁI NI Ệ M - ĐẶ C ĐI Ể M - NHI Ệ M VỤ

CỦ A KẾ TOÁN TRON G HOẠ T ĐỘ N G SXKD

CỦ A DOAN H NGHI Ệ P

6 .1 .1 Khái n iệ m

Doanh nghiệ p là mộ t t ổ chứ c kinh t ế có

tên r iêng , có t ài sả n, có t rụ sở g iao dịch ổ n

định, đư ợ c đăng ký kinh doanh th eo qu y định

của ph áp luật nhằm m ục đích thực hiện các

hoạt động kinh doanh.

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .1 KHÁI NI Ệ M - ĐẶ C ĐI Ể M - NHI Ệ M VỤ

CỦ A KẾ TOÁN TRON G HOẠ T ĐỘ N G SXKD

CỦ A DOAN H NGHI Ệ P ( t t )

6 .1 .2 Đặ c điể m:

- Thự c hiệ n m ộ t , m ộ t số hoặ c t ấ t cả các

công đoạ n củ a qu á trình đầu t ư , từ sả n x uấ t

đế n t iêu thụ sả n p hẩ m hoặ c cung ứ ng dịch v ụ

tr ên thị trư ờ ng nhằ m m ụ c đích sinh lợ i.

- Đư ợ c kinh doanh nhữ ng ngành nghề

pháp luậ t k hông cấ m .

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .1 KHÁI NI Ệ M - ĐẶ C ĐI Ể M - NHI Ệ M VỤ

CỦ A KẾ TOÁN TRON G HOẠ T ĐỘ N G SXKD

CỦ A DOAN H NGHI Ệ P ( t t )

6 .1 .3 N hiệ m vụ :

- Tổ chứ c t hu thậ p, x ử lý thông t in, số

liệu kế toán

- Kiểm tra, giám sát các khoản t hu, chi

tài chính,các nghĩa vu t hanh t oán nợ

- Phân t ích t hông t in, số liệu kế toán

- Cung cấp t hông t in, số liệu k ế t oán

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ

YẾ U TRONG HOẠ T ĐỘ NG SXKD

-Quá t rình m ua hàng

-Quá t rình sản xuất

-Quá t rình bán hàng

-Quá t rình tài chính

-Quá t rình lập Báo cáo Kế t oán

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SXKD

Sơ đồ : Các quá trình nghiệ p vụ củ a kế toán

Các sự kiệ n kinh tế

Quá trình hoạ t độ ng

khác

Caùc nghieäp vuï

Quá trình lậ p BC Kế

toán

toán

Các Báo Cáo Kế

toán

Quá trình mua hàng Quá trình sả n xuấ t Quá trình bán hàng

06/ 05/ 2012

2

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 KẾ TOÁNQUÁ TRÌ NH MUA HÀN G

Đơ n đặ t mua hàng Mua hàng Các khoả n phả i trả

Nhậ t ký mua hàng Nhậ t ký chi tiề n

Sổ chi tiế t thanh

toán vớ i ngườ i bán

Sổ Cái (Các TK

liên quan quá trình

mua hàng

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SXKD ( tt )

6 .2 .1 .1 Tài khoả n sử dụ ng tron g kế toán quá

trình m u a hàng

- Nộ i dung v à kế t cấ u t ài k hoả n 111 “ Tiề n m ặ t ”

- Nộ i dung v à kế t cấ u t ài k hoả n 112 “ Tiề n g ử i

ngân hàng

- Nộ i dung v à kế t cấ u t ài k hoả n 152 “ Nguyên liệ u

- vậ t liệ u”

- Nộ i dung v à kế t cấ u t ài k hoả n 153 “ Công cụ

dụ ng cụ ”

- Nộ i dung v à kế t cấ u t ài k hoả n 211 “ Tài sả n cố

định hữ u hình”

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SXKD ( tt)

6 .2 .1 .2 Mộ t số nghiệ p vụ kinh tế phát sin h

chủ yế u củ a kế toán quá trình m ua hàng

( 1) . Khi m ua vậ t tư , công cụ dụng cụ, hàng hóa,

tài sản cố định về nhập kho hoặc dùng cho sản

xuất , k inh doanh

( 2) . Chi phí v ận chuyển, bốc x ếp, phân loại v à các

chi phí k hác liên quan đến quá t rình thu m ua

( 3) . Chi tiề n m ặ t tạ m ứ ng cho CBCNV đi m ua

hàng

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .1 .2 Mộ t số nghiệ p vụ kinh tế phát

sinh chủ yế u củ a kế toán quá trình

m ua hàng ( tt)

( 4) . Thanh t oán tạm ứng bằng vật t ư nhập kho hay

đã t rả chi phí t hu m ua NVL

( 5) . Khi dùng t iề n m ặ t hay t iề n gử i ngân hàng để

tr ả nợ cho người bán t rong thời hạn quy định, t ừ

đó đư ợc hư ởng chiết khấu t hanh t oán

( 6) . a/ . Trư ờng hợp hàng đã m ua hoặ c đã chấ p

nhậ n t hanh t oán như ng đến cuối t háng v ẫn chư a

về nhập kho thì phả i coi là hàng m ua đang đi

đường cuối t háng, căn cứ vào hóa đơ n ngư ời bán

b/ . Sang t háng sau khi hàng về nhập kho

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRON G HOẠ T ĐỘ NG SXKD ( tt)

6 .2 .1 .3 Ví dụ :

( 1) Mua nguy ên vật liệu nhập kho, giá chư a có

thuế 10 tr iệu, t huế GTGT 10% tr ả bằng tiền

mặt, chi phí v ận chuyển bốc v ác t rả bằng t iền

mặt 200.000

( 2) Chi t iền m ặt cho cán bộ nghiệp vụ đi m ua

hàng 3.500.000. Sau đó đã t hanh t oán bằ ng

m ộ t số v ậ t liệ u nhậ p kho có giá m ua chư a t huế

GTGT là 2.800.000, th uế GTGT là 280.000 và

chi phí t hu m ua là 100.000, số còn th ừ a nộ p lạ i

quỹ

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

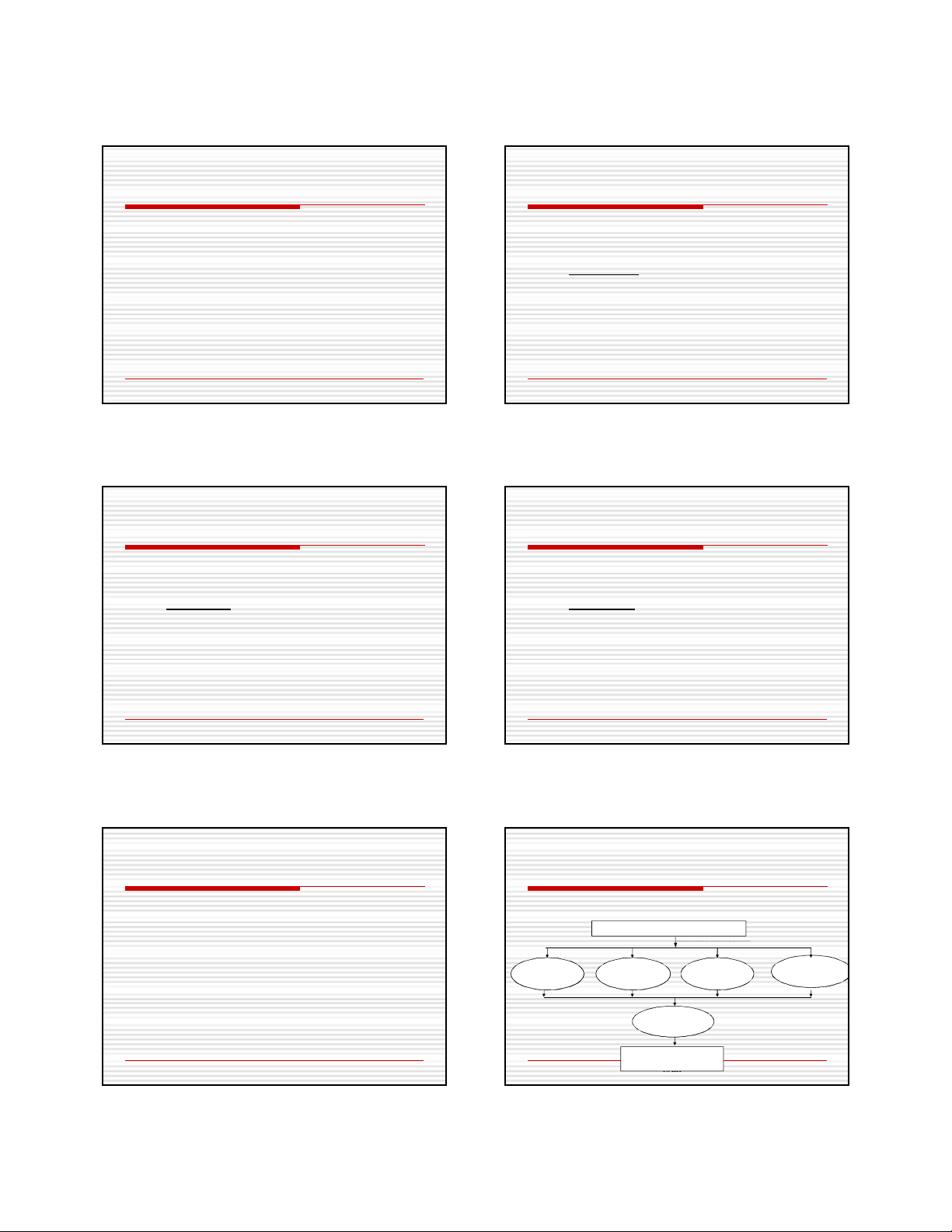

6 .2 .2 Kế toán quá trình sả n xuấ t

Lệ nh sả n xuấ t

(Phiế u xuấ t

kho…)

Chi phí nguyên, vậ t

liệ u

Chi phí chế biế n

Sổ chi tiế t nguyên vậ t

liệ u

Sổ chi tiế t chi phí chế

biế n

Phiế u tính giá thành

sả n phẩ m

xuấ t

Sổ Cái (các tài khoả n

liên quan quá trình sả n

xuấ t

06/ 05/ 2012

3

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 Kế toán quá trình sả n xuấ t

6 .2 .2 .1 Tài khoả n sử dụ ng trong kế

toán quá t rình sả n xuấ t

- TK 621 “Chi phí nguyên vậ t liệ u t rư c t iếp”

- TK 622 “Chi phí nhân công t rực t iếp”

- TK 627 “Chi phí sản xuất chung”

- TK 154 “Chi phí sản xuất kinh doanh dở

dang”

- TK 155 “Thành phẩm ”

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 Kế toán quá trình sả nxuấ t

Trị giá t hực t ế NVL

xuất dùng t rực

tiếp cho sản xuất

Trị giá NVL sử dụng

không hết nhập lại kho

* Kết chuyển Tk 154

TK 6 2 1 ”NVLTT”

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 Kế toán quá trình sả n xuấ t

giá t hành TK 154: Tk này dùng để t ập hợp CF

SXKD cho việc t ính SP

Các khoản CF NVLTT,

CF NCTT, CF SXC

PS t rong kỳ

-Trị giá phế liệu t hu hồi,

sản phẩm hỏng không

sửa chữa đư ợc

- Giá thành tt Sp hoàn

thành nhập kho

SDCK: CF SXKD

còn dở dang cuối kỳ

TK 1 5 4 ”CF SXKDD D”

SDĐK:

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 Kế toán quá trình sả n xuấ t ( tt)

6 .2 .2 .2 Mộ t số nghiệ p vụ kinh kế phát sinh

chủ yế u

a/ Kế t oán t ập hợp chi phí sản x uất

- Chi phí sản x uất của doanh nghiệp là biểu

hiện bằng t iền toàn bộ các khoản chi phí đã

đầ u tư cho sản xuất sản phẩm t rong m ột t hời

kỳ nhất định (tháng, quý, năm ) .

- Tậ p hợp chi phí sản x uất là t ập hợp các y ếu tố

chi phí đầu vào t heo tính chất k inh tế, t heo

công dụng, nơ i sử dụng và đối t ư ợng t ập hợp

chi phí v à tính giá thành.

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

a/ Kế toán t ập hợp chi phí sản xuất

- Chi phí NVL TTTK621

- Chi phí Nhân công TK622

- Những chi phí chung nhằm t ổ chức,

quản lý và phục vụ sản xuất ở các phân

xưởng sản xuấtTK627

* Tập hợp chi phí NVLTT:

+ NVL chính

+ NVL phụTrự c tiế p sx sp

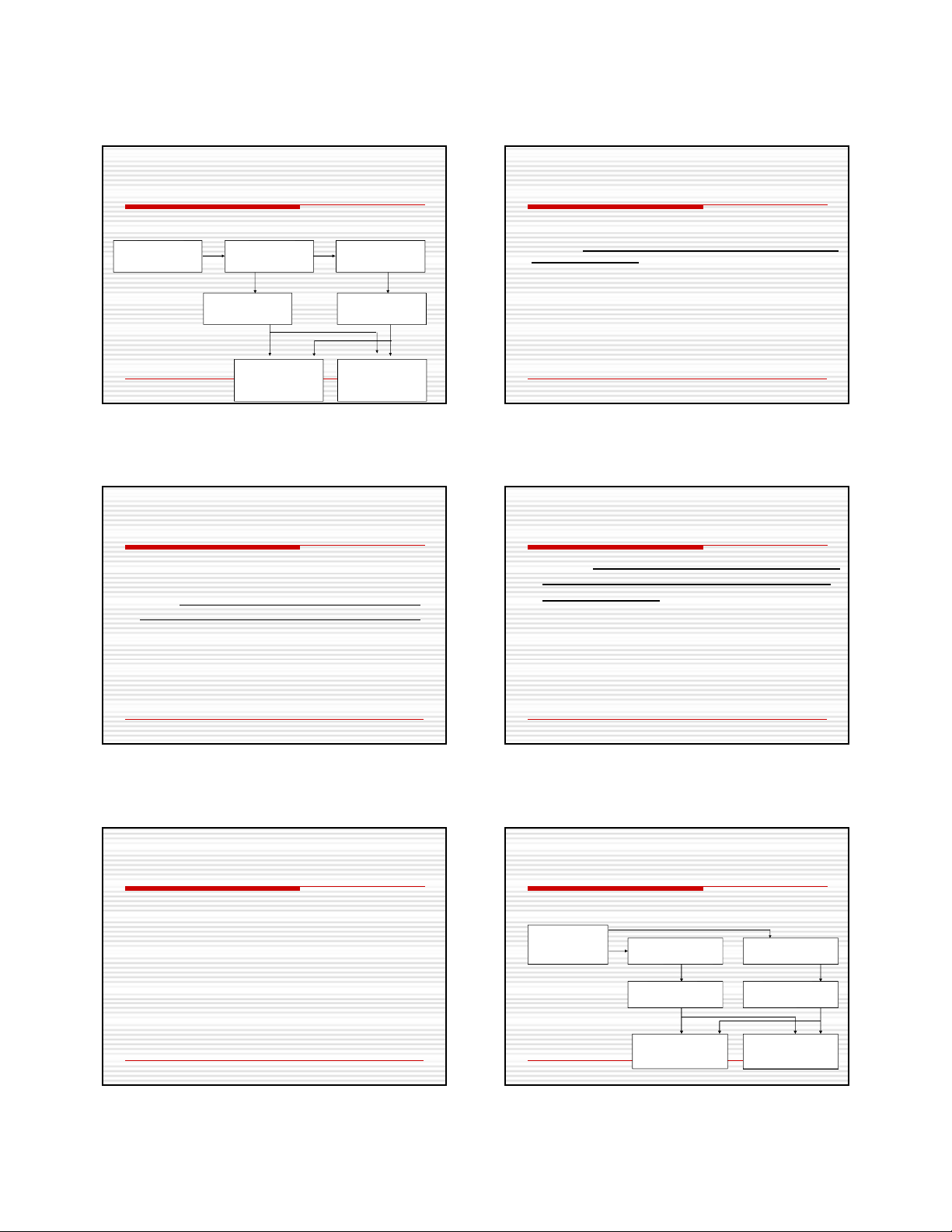

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 .2 Mộ t số nghiệ p vụ kinh tế phát sin h

chủ yế u ( tt)

Sơ đồ tậ p hợ p CP NVL

TK 152 TK 621

(1)

TK 111,112

TK133

(2)

(2)

(3)

TK 154

(4)

06/ 05/ 2012

4

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ

YẾ U TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH

DOANH

Ví dụ:

1.xuất kho vật liệu A 300kg,đơ n giá 10 000

đ/ 1kg để sản xuất sản phẩm

2.Mua NVL A tr ị giá 1 tr sử dụng t rực tiếp

cho sản xuất sản phẩm ,thuế GTGT 10%

3.Nhập lại kho 1,5 t r VLA do sử dụng không

hết ở sản xuất sản phẩm

Yêu cầu: Định khoản và kết chuyển, biết DN

tính t huếGTGT t heo phư ơ ng pháp khấu

trừ.

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

a/ Kế toán t ập hợp chi phí sản xuất ( tt )

* Tập hợp chi phí nhân công t rực t iếp:

+ Lư ơ ng

+ Các khoản phụ cấp

+ Các khoản t rích t heo lư ơ ng

Trự c tiế p sx sp

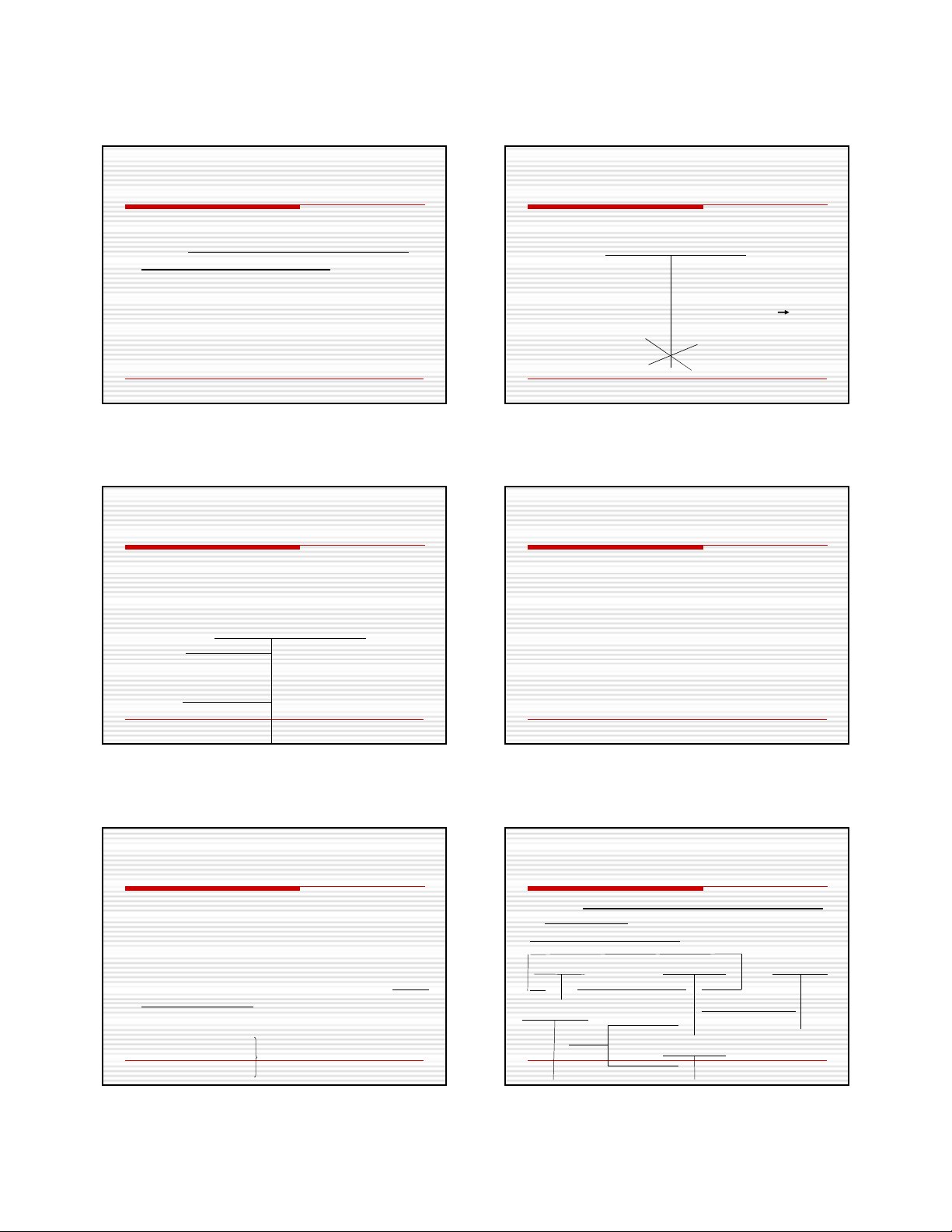

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 .2 Mộ t số nghiệ p vụ kinh tế phát sin h

chủ yế u ( tt)

Sơ đồ tậ p hợ p CP Nhân côn g trự c tiế p

TK 334 TK 622

(1)

TK 338

(2)

TK 154

(3)

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

oVí dụ:

1.Tiền lư ơ ng phải t rả cho công nhân

viên trực tiếp sản xuất 180t r, lư ơ ng

trả chobộ phận quản lý DN 20tr, cho

bộ phận bán hàng 100t r.

2.Trích BHXH, BHYT, KPCĐ t heo t ỷ lệ

quy định t ính vào chi phí

Yêu cầu: Định khoản và kết chuyển

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

a/ Kế toán t ập hợp chi phí sản xuất ( tt )

* Tập hợp chi phí Sản xuất chung:

+ Lư ơ ng NV QL PX

+ Khấu hao TSCĐ tại xư ởng

+ Các khoản t rích t heo lư ơ ng

+ Chi phí khác

Phụ c vụ

SXKD

chung

PS ở

xư ở ng

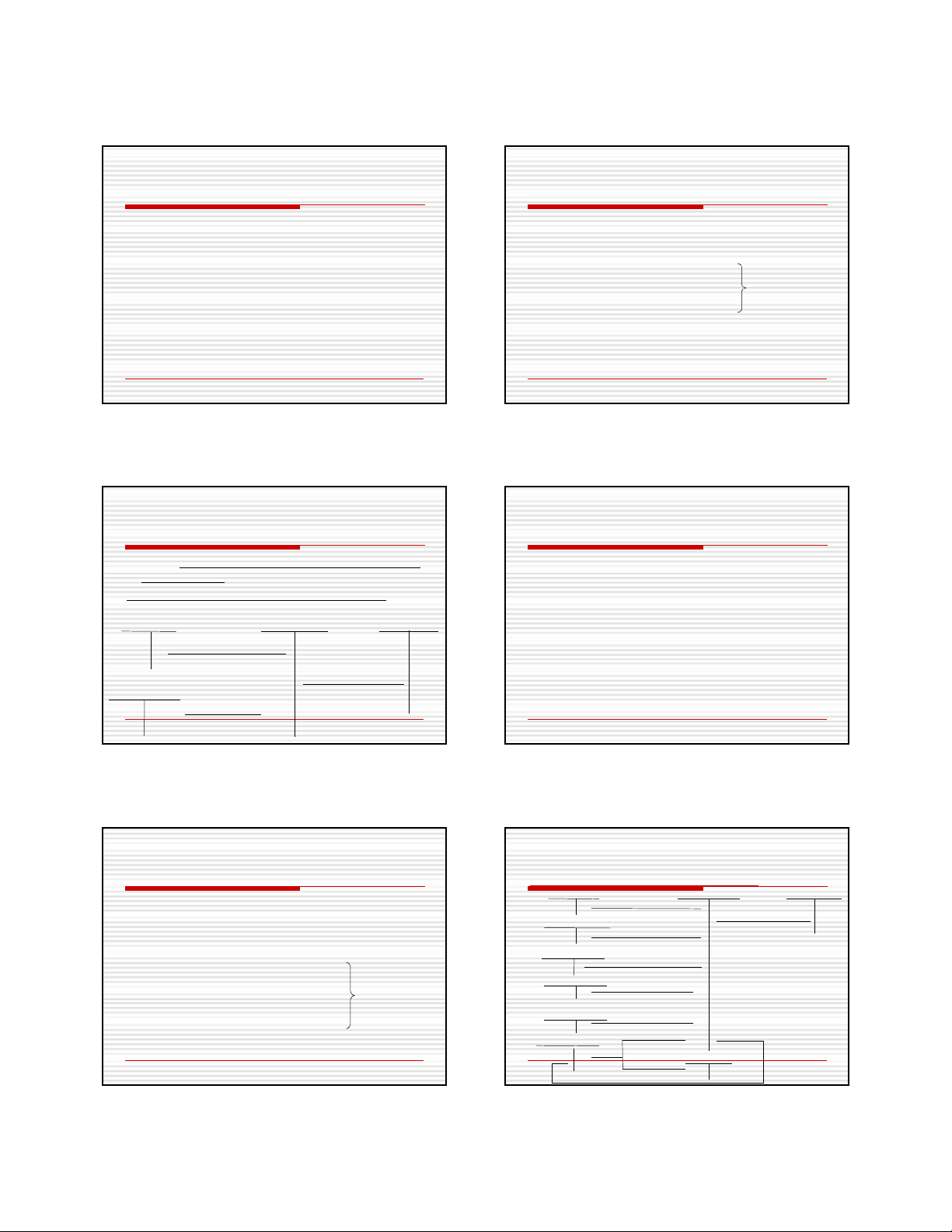

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

Sơ đồ tậ p hợ p CP sả n xuấ t chung

TK 334 TK 627

(1)

TK 338

TK133

(5)

(6)

TK 154

(8)

(2)

(3)

TK 152

TK 153,142,242 (4)

TK 214

TK 111,112

(6)

(7)

06/ 05/ 2012

5

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 .2 Mộ t số nghiệ p vụ kinh kế phát

sinh chủ yế u ( tt)

b/ Kế toán tổ ng hợ p chi phí sả n xuấ t

- Tổng hợp v à ph ân bổ các chi phí cho từng đố i

tư ợng Tính giá t hành

+ Chi ph í trực tiếp: tổng hợp t heo đúng các

khoản m ục chi phí v à theo đúng các đối t ư ợng

phải chịu chi ph í

+ Chi ph í sản xuất chung: chọn t iêu t hức

phân bổ hợp lý

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

+ Chi phí sản xuất chung: chọn t iêu

thức phân bổ hợp lý

Mức phân

bổ CF SXC

cho t ừng

đố i tư ợng

=

CF SXC thực tế

PS t rong t háng

Tổng số ĐV của các

đố i tư ợng đc Phân bổ

tính theo t t đc chọn

X

Số đơ n vị của

từng đối tư ợng

tính t heo tiêu

thức đc chọn

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

b/ Kế toán t ổ ng hợ p CP sả n xuấ t ( tt)

TK 621

(1)

TK 622

(2)

TK 154

TK 627

(3)

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CHỦ

YẾ U TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH

DOANH

6 .2 .2 .2 Mộ t số nghiệ p vụ kinh kế phát sinh

chủ yế u ( tt)

c/ Tính giá t hành sả n phẩ m

Các

khoả n

giả m chi

phí

-

Chi phí

sx dở

dang

cuố i kỳ

-

Chi phí

sx phát

sinh

trong kỳ

+

Chi phí

sx dở

dang

đầ u kỳ

=

Tổ ng giá

thành sx

thự c tế củ a

sp hoàn

thành

Giá thành đơ n vị

sả n phẩ m =

Tổ ng giá thành sả n phẩ m

Khố i lư ợ ng sả n phẩ m hoàn thành

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

c/ Tính giá thành sả n phẩ m ( t t)

(1)

TK 155

(2)

TK 154

TK 632

(3)

TK 152,138,334

CHƯ Ơ NG 6: KẾ TOÁN CÁC QUÁ TRÌ NH CH Ủ YẾ U

TRONG HOẠ T ĐỘ NG SẢ N XUẤ T KI NH DOANH

6 .2 .2 .3 Ví dụ kế toán quá trình sả n xuấ t

Tại Công t y TNHH A&A sản xuất hai loại sản p hẩm A và B có

t ình hình nh ư sau:

* Số dư đầu kỳ:

- Vật liệu t ồn đầu kỳ: 1.000 kg x 10.000đ/ kg

- Chi phí sản xuất dở dang đầu k ỳ: sản phẩm A: 3.000.000 đ;

sản phẩm B: 2.000.000 đ

* Trong kỳ phát sinh các nghiệp vụ sau:

1. Mua v ật liệu nhập kho 4.000 kg, giá m ua 10.050 đ/ k g,

thuế GTGT 10% tr ên giá m ua, chư a tr ả t iền cho ngư ời bán.

Chi phí vận chuyển 200. 000 đ tr ả bằng tiền m ặt .

2. Xuất vật liệu để sản xuất: sản phẩm A: 2.000 kg ; sản

phẩm B: 1.500 kg.

3. Tiền lư ơ ng phải t r ả cho công nhân sản xuất sản phẩm A là

9.000.000 đ, sản p hẩm B là 6.000.000 đ v à nhân viên

quản lý phân xưởng sản xuất là 4.000.000 đ.