NỘI DUNG

•1.1. Bảnchất củakếtoán và sửdụng thông tin kếtoán

•1.2. Các loạikếtoán

•1.3. Quy trình kếtoán

•1.4. Các nguyên tắckếtoán cơbản

•1.5. Cơhội nghềnghiệptrong kếtoán

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

MỤCTIÊU CHƯƠNG

•Giảithích đươc bảnchất củakếtoán

•Nhậndiệnđượccác đốitượng sửdụng thông tin kếtoán

•So sánh đượcthông tin kếtoán dùng cho quảnlývà các đối

tượng khác

•Mô tảđược quy trình kếtoán

•Giảithích đượccác yêu cầu cơbảncủathông tin kếtoán

•Vậndụng đượccác nguyên tắckếtoán cơbản

•Nhậndiệnđượccác cơhội nghềnghiệptrong kếtoán

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

BẢN CHẤT CỦAKẾTOÁN

+Kếtoán là hoạtđộng dịch vụcó chứcnăng cung cấpvà giảithích

các thông tin tài chính hữuích cho việcra quyếtđịnh bởicác tổ

chức,cá nhân.

+Kếtoán là mộthệthống thu thập,ghi nhận và cung cấpthông tin

kinh tếcủamộtđơn vịcho các đốitượng có liên quan.

+Kếtoán có chứcnăng thu thập,xửlý,kiểmtra,phân tích và cung

cấpthông tin kinh tế,tài chính dưới hình thứcgiá trị,hiện vật và

thờigian lao động.

+Kếtoán là ngôn ngữcủakinh doanh

+Đốivớidoanh nghiệp,kếtoán cung cấpthông tin cho các đối

tượng sửdụng vềcác hoạtđộng kinh tếvà tình trạng củadoanh

nghiệp(tài chính,kết quảhoạtđộng,dòng tiền)

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414

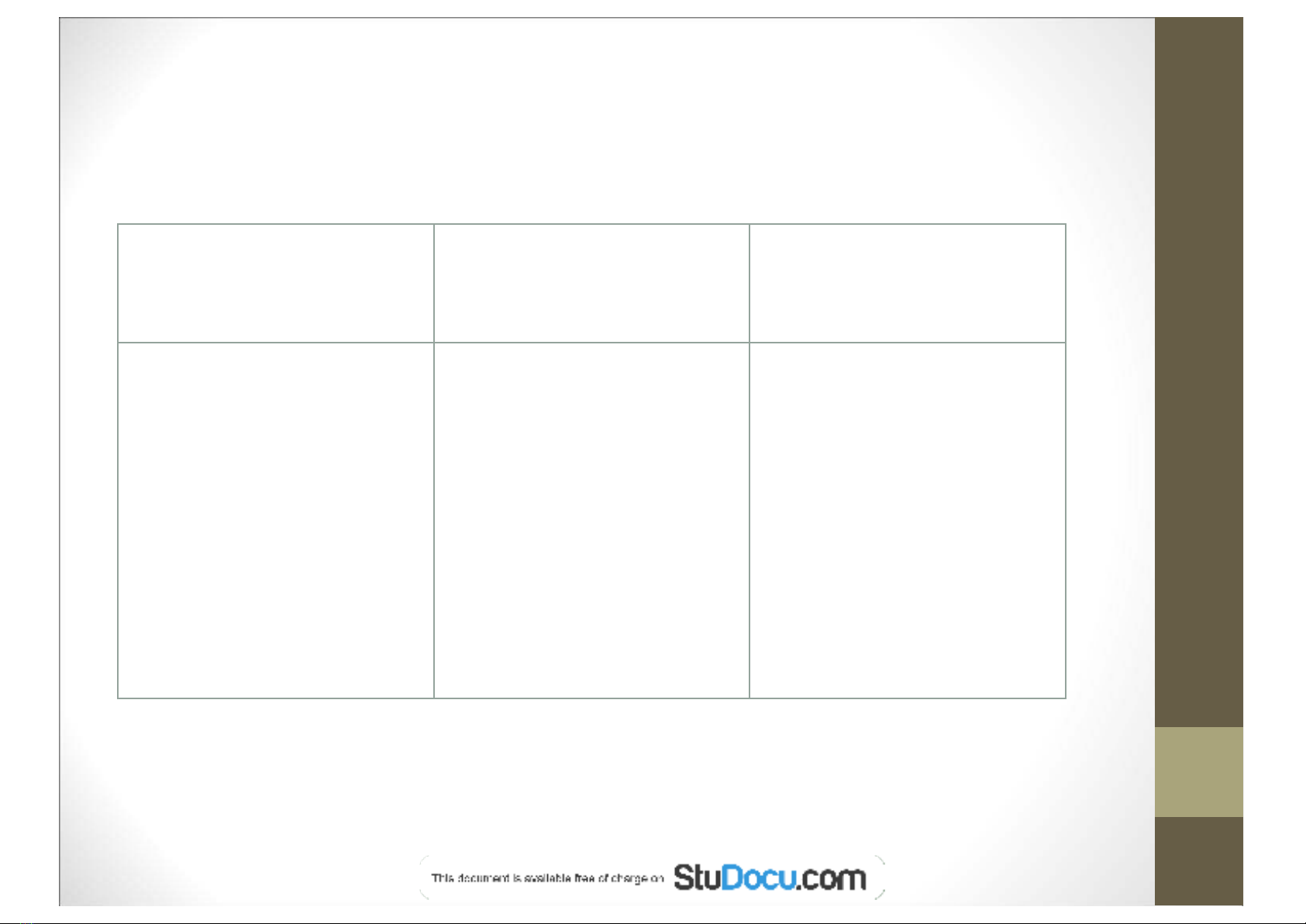

CÁC$ĐỐI$TƯỢNG$SỬ$DỤNG$THÔNG$TIN$KẾ$TOÁN

Người sử dụng

thông tin bên trong

đơn vị

Nhu cầu Thông tin Quyết định

Nhà quảntrị:giám

đốc, trưởng các bộ

phận

Thông tin tài chính và

phi tài chính:doanh

thu, chi phí, thông tin

phục vụ đảm bảo

quyềnlợingườilao

động, đảm bảochất

lượng sảnphẩm,

chính sách mua &bán

hàng…

Ra quyếtđịnh điều

hành hoạtđộng sản

xuất kinh doanh hàng

ngày (hàng tồnkho,

khảnăng trảlương

cao hơncho nhân

viên)

Downloaded by Nguynhavy Ha Vy (Ntkphuong205@gmail.com)

lOMoARcPSD|16911414