1

SỔ KẾ TOÁN VÀ

CÁC HÌNH THỨC KẾ TOÁN

Nội dung nghiên cứu

1. Sổ kế toán

2. Các hình thức kế toán cơ bản

2

Mục đích

Hiểu được khái niệm sổ kế toán và phương pháp ghi

chép vào một số loại sổ kế toán chủ yếu

Nắm được kỹ thuật ghi sổ và chữa sổ kế toán

Hiểu được những quy định chung về sổ kế toán

Hiểu rõ về các hình thức kế toán

3

7.1. Sổ kế toán

7.1.1. Khái niệm

Là những tờ sổ được xây dựng theo mẫu

nhất định, có mối quan hệ chặt chẽ với

nhau để ghi chép, hệ thống hoá các thông

tin về hoạt động kinh tế tài chính trên cơ

sở số liệu từ các chứng từ gốc theo đúng

phương pháp kế toán.

4

7.1.2. Các loại sổ kế toán

*Theo phương pháp ghi chép trên sổ

- Sổ ghi theo thứ tự thời gian

+ Khái niệm: phản ánh các NVKT liên tục

theo thời gian

+ Các loại sổ: Sổ Nhật ký chung; Sổ đăng

ký chứng từ ghi sổ

+ Tác dụng:phản ánh và kiểm tra các hoạt

động kinh tế theo trình tự thời gian

5

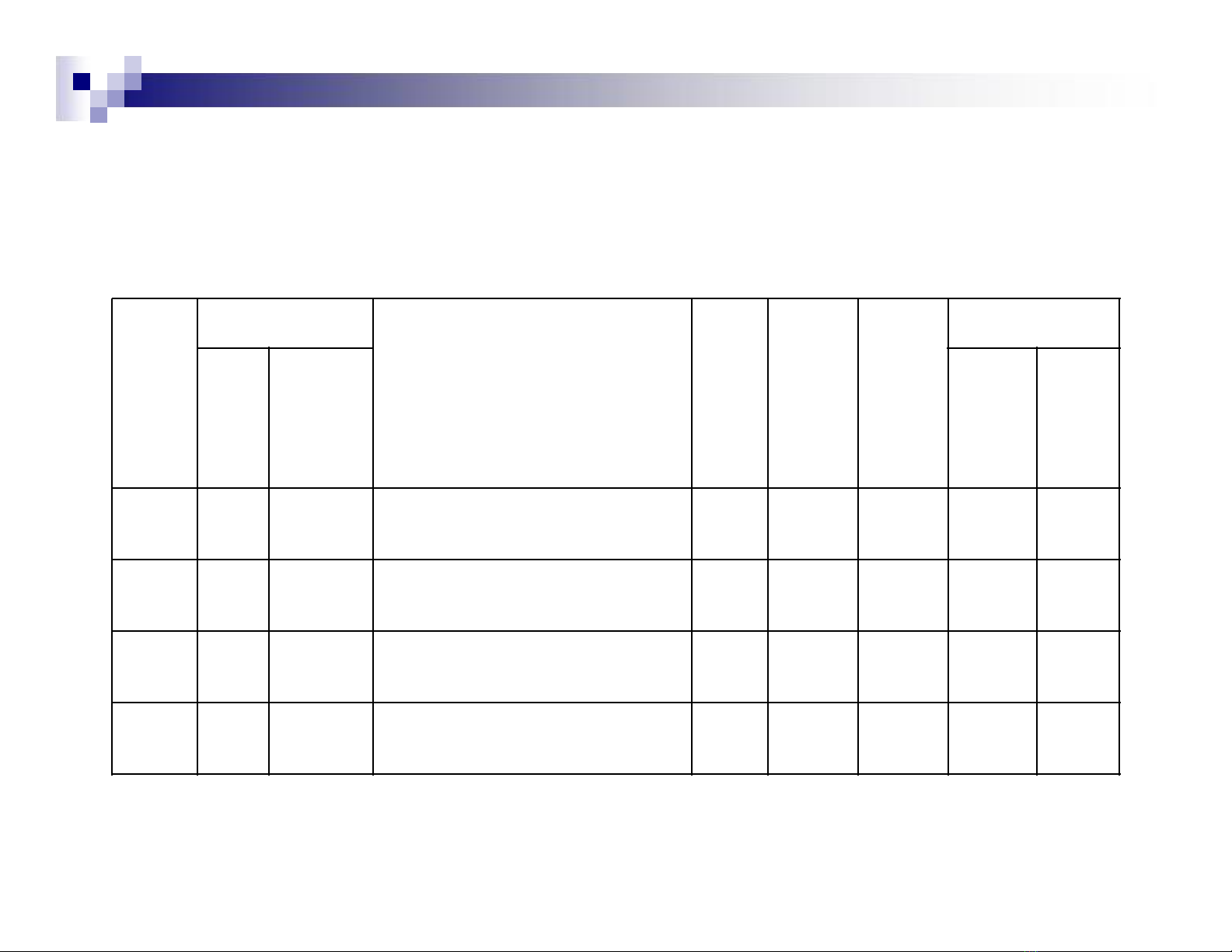

Nhật Ký Chung

Tháng ...

Ngày

tháng

ghi sổ

Chứng từ Diễn giải Đã

ghi

sổ

cái

TT

dòng

Số

hiệu

TK

đối

ứng

Số tiền

Số

hiệu

Ngày

tháng

Nợ Có

Số trang trước chuyển sang

01/01 01 01/01 Rút TGNH nhập quỹ TM R 1 111 100

112 100

Cộng