DSM/EE Training Program - Vietnam

International Institute for Energy Conservation

CHƢƠNG 4

PHÂN TÍCH PHƢƠNG ÁN ĐẦU TƢ

THEO SUẤT THU LỢI

MÔN HỌC: QUẢN LÝ DOANH NGHIỆP

GIÁO TRÌNH PHÂN TÍCH DỰ ÁN ĐẦU TƯ -GS. PHẠM PHỤ

NỘI DUNG

Khái niệm suất thu lợi

1

Suất thu lợi nội tại

2

So sánh các phƣơng án theo IRR

3

Bản chât của suất thu lợi nội tại

4

SUẤT THU LỢI

Định nghĩa

Suất thu lợi (Rate of Return -RR): là tỷ số tiền

lời thu được trong một thời đoạn so với vốn

đầu tư ở đầu thời đoạn.

Các chỉ số suất thu lợi

*Suất thu lợi nội tại

* Suất thu lợi ngoại lai

* Suất thu lợi tái đầu tư tường minh

* v.v…

Định nghĩa:

Suất thu lợi nội tại (Internal Rate of Return - IRR):

là mức lãi suất làm cho giá trị tương đương của

phương án bằng 0. Khi đó giá trị hiện tại của thu

nhập PWR sẽ cân bằng với giá trị hiện tại của chi

phí PWC.

PWR = PWChay PWR -PWC = 0

AWR = AWChay AWR -AWC = 0

SUẤT THU LỢI NỘI TẠI

SUẤT THU LỢI NỘI TẠI

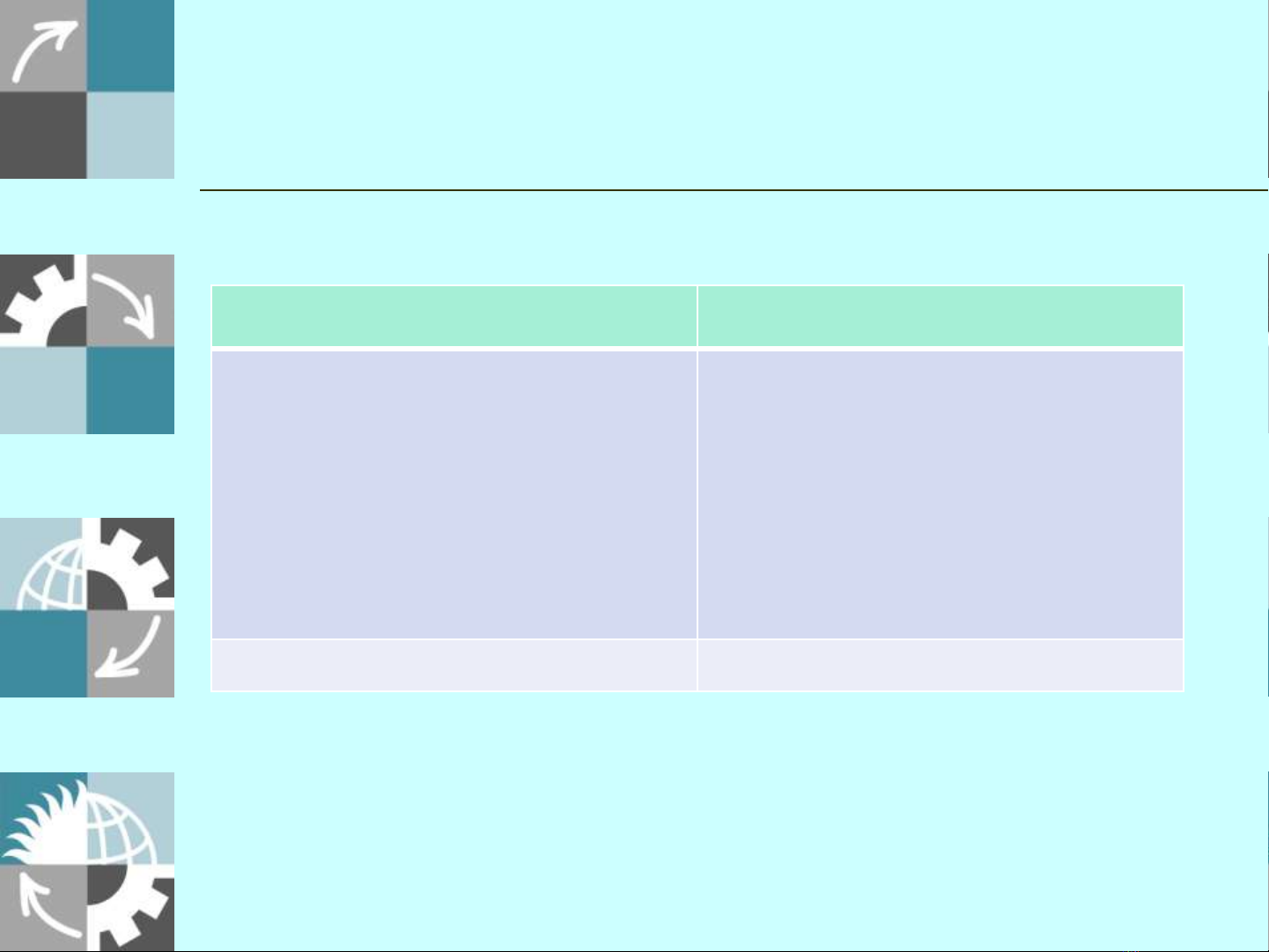

Số liệu ban đầu Máy tiện A

Chi phí và thu nhập

(triệu đồng)

Đầu tƣ ban đầu

Chi phí hằng năm

Thu nhập hằng năm

Giá trị còn lại

Tuổi thọ - TT (năm)

100

22

50

20

5

Xác định IRR?

![Đề thi Tài chính cá nhân kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/dilysstran/135x160/64111760499392.jpg)