Giới thiệu tài liệu

Tài liệu này là Chương 4, tập trung vào việc phân tích tình hình sử dụng tài sản cố định trong các doanh nghiệp, bao gồm các khái niệm cơ bản, phương pháp phân tích chung và đi sâu vào phân tích việc sử dụng tài sản cố định chuyên biệt cho các lĩnh vực như vận tải và xếp dỡ.

Đối tượng sử dụng

Tài liệu này hướng đến sinh viên, giảng viên, nhà nghiên cứu trong lĩnh vực kinh tế, tài chính, kế toán, quản trị kinh doanh, đặc biệt là những người quan tâm hoặc làm việc trong ngành vận tải và logistics, nhằm cung cấp kiến thức và công cụ phân tích hiệu quả việc sử dụng tài sản cố định.

Nội dung tóm tắt

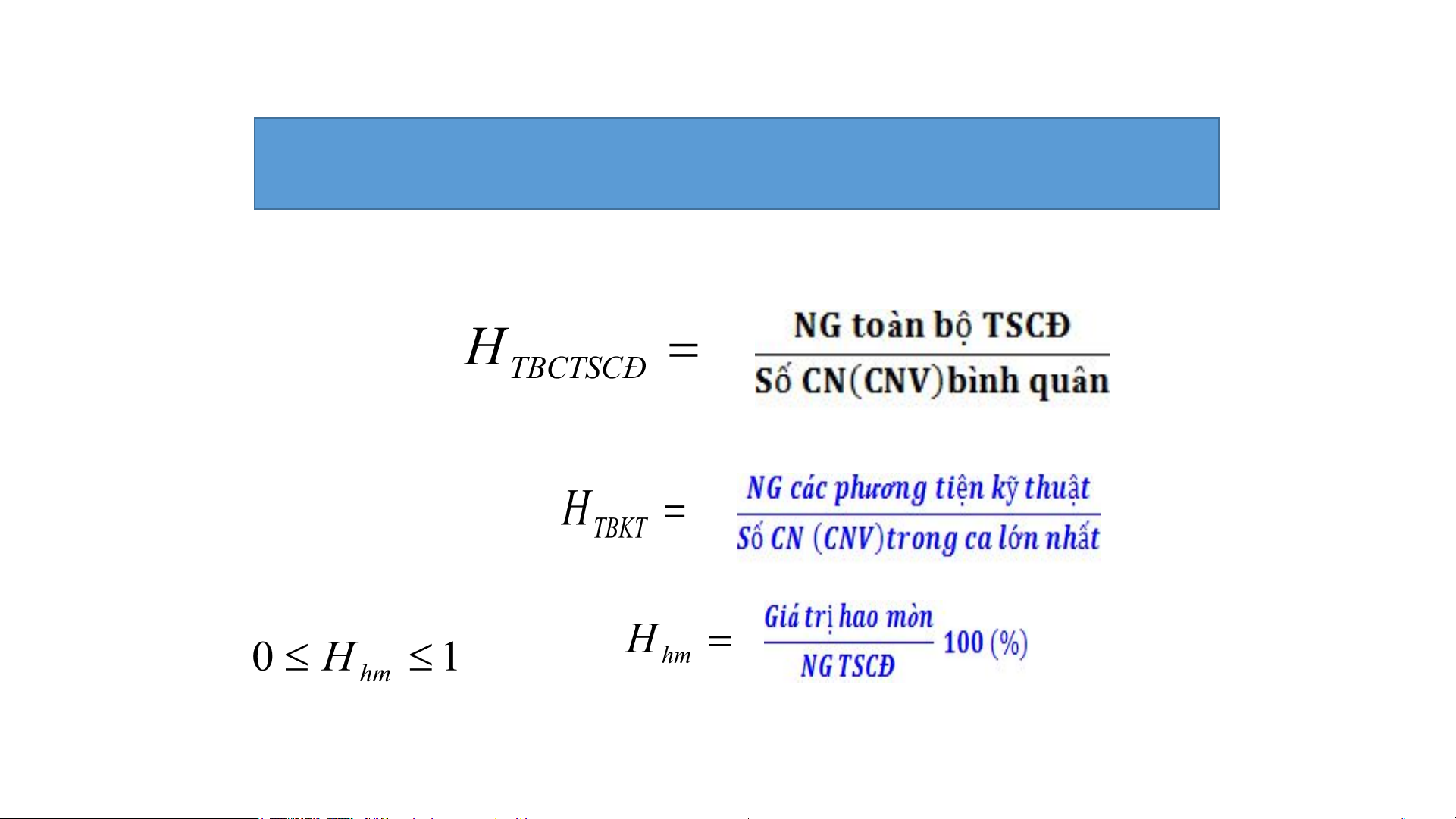

Tài liệu cung cấp một cái nhìn toàn diện về việc phân tích tình hình sử dụng tài sản cố định (TSCĐ) trong các doanh nghiệp. Mở đầu bằng việc trình bày các khái niệm cơ bản và phân loại TSCĐ dựa trên các tiêu chí như giá trị, thời gian sử dụng, hình thái biểu hiện, mục đích sử dụng và quyền sở hữu, áp dụng cho cả doanh nghiệp và đơn vị sự nghiệp. Phần trọng tâm của tài liệu đi sâu vào phân tích chung tình hình sử dụng TSCĐ, bao gồm đánh giá kết cấu và sự biến động của TSCĐ theo thời gian, phân tích tình hình trang bị TSCĐ thông qua các chỉ tiêu về trình độ trang bị chung, trình độ trang bị kỹ thuật và hệ số hao mòn. Đặc biệt, tài liệu còn đề cập đến các chỉ số quan trọng như sức sản xuất, hiệu suất sử dụng và khả năng sinh lời của TSCĐ. Ngoài ra, tài liệu còn chuyên sâu vào phân tích việc sử dụng tài sản cố định trong các lĩnh vực đặc thù. Đối với doanh nghiệp vận tải, nó hướng dẫn phân tích tình hình sử dụng phương tiện vận chuyển cả về số lượng, kết cấu và các chỉ tiêu liên quan đến thời gian như thời gian có mặt, thời gian khai thác, thời gian chạy, cùng với các hệ số chất lượng như hệ số vận doanh và hệ số vận hành. Công thức tính toán năng suất phương tiện vận chuyển cũng được trình bày chi tiết. Đối với doanh nghiệp xếp dỡ, tài liệu tập trung vào phân tích sử dụng thiết bị xếp dỡ, xem xét số lượng, kết cấu, tỷ lệ thiết bị tốt và tỷ lệ tham gia khai thác, đồng thời phân tích năng suất thiết bị theo giờ, ngày, và năm. Các mối quan hệ giữa các loại năng suất và các nguyên nhân ảnh hưởng đến chúng cũng được làm rõ. Tài liệu được minh họa bằng các ví dụ cụ thể, giúp người đọc dễ dàng áp dụng các phương pháp phân tích vào thực tiễn.

![Bài giảng Lý thuyết tăng trưởng kinh tế [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170920/kloi123/135x160/7681505920981.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)