1

William Chittenden edited and updated the PowerPoint slides for this edition.

QTNH

CHƯƠNG 1

Đánh giá hoạt động kinh doanh

Ngân hàng

QTNH

2

Tổng quan về đánh giá hoạt động kinh doanh

Ngân hàng

Mục tiêu đánh giá

Phương pháp sử dụng

Cơ sở thông tin

Nội dung chủ yếu

QTNH

3

Mục tiêu của đánh giá hoạt động kinh doanh

ngân hàng

Nhận thức được thực trạng của ngân hàng về nhiều khía

cạnh: về khả năng sinh lời; về mức độ rủi ro; về khả

năng tăng trưởng; về vị thế trên thị trường => đánh giá

tổng hợp về tình hình chung hay giá trị của ngân hàng ở

thời điểm đánh giá.

Là cơ sở để dự báo những xu hướng chủ yếu và triển

vọng (cả tích cực và tiêu cực) về hoạt động kinh doanh

của ngân hàng trong tương lai (xét trong ngắn hạn và dài

hạn)

Là cơ sở để các đối tượng hữu quan lấy các quyết định

cần thiết.

QTNH

4

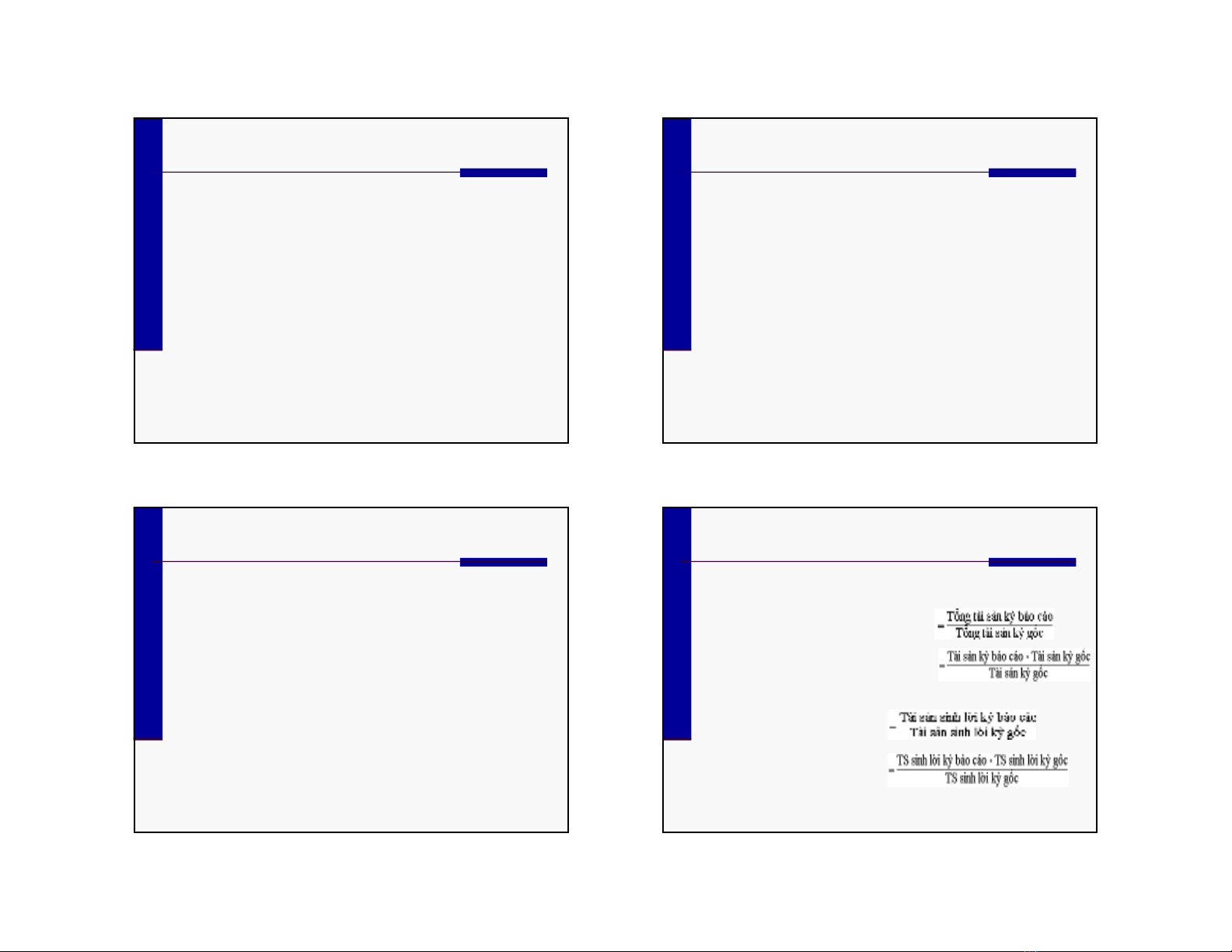

Phương pháp sử dụng

Xây dựng hệ thống các chỉ tiêu đánh giá tổng hợp phù hợp

với các mục tiêu cụ thể và nguồn thông tin khả dụng.

Xác định các nhân tố ảnh hưởng đến các chỉ tiêu tổng hợp

và sử dụng các phương pháp phân tích nhân tố thích hợp

để xác định ảnh hưởng từng nhân tố đến chỉ tiêu tổng hợp.

Sử dụng các phương pháp phân tích theo thời gian hoặc

phân tích theo ngành để rút ra các nhận định sâu hơn.

Cung cấp các khuyến nghị cần thiết tùy theo yêu cầu của

từng đối tượng hữu quan.