Giảng viên: Th.S Ninh Thị Thuý Ngân Email: nngan66@yahoo.com

CHƯƠNG 3:

QUẢN TRỊ THU, CHI TRONG ĐVHCSN

TỔNG QUAN VỀ QUẢN TRỊ TÀI CHÍNH:

Quản trị tài chính là hoạt động của các chủ thể

quản trị tài chính thông qua việc sử dụng có chủ định

các phương pháp quản trị và các công cụ để tác động

và điều khiển hoạt động tài chính nhằm đạt được các

mục tiêu đã định

-Chủ thể: Là Thủ trưởng đơn vị, bộ máy tài chính,...

-Phương pháp:

+ Phương pháp tổ chức: sắp xếp, bố trí các hoạt động tài

chính;

+ Phương pháp kinh tế: Dùng lợi ích vật chất để kích thích tính

tích cực của các khách thể đang tổ chức các hoạt động TC.

- Công cụ: Hệ thống pháp luật: chính sách, cơ chế quản lý TC, kế

toán, thống kê, HTMLNSNN,kiểm tra, thanh tra, giám sát, đòn

bẩy TC.

-Đối tượng quản trị: Các hoạt động TC.

Giảng viên: Th.S Ninh Thị Thuý Ngân Email: nngan66@yahoo.com

CHƯƠNG 3:

QUẢN TRỊ THU, CHI TRONG ĐVHCSN

1. QUẢN TRỊ CÁC KHOẢN THU

1.1. NỘI DUNG CÁC KHOẢN THU

-Kinh phí từ năm trước chuyển sang chi tiếp;

-Kinh phí NSNN cấp:

+ Kinh phí đảm bảo hoạt động thường xuyên;

+ Kinh phí thực hiện nhiệm vụ NCKH;

+ Kinh phí thực hiện chương trình đào tạo, bồi dưỡng cán bộ;

+ Kinh phí thực hiện chương trình mục tiêu quốc gia;

+ Kinh phí thực hiện nhiệm vụ do NN đặt hàng;

+ Kinh phí thực hiện nhiệm vụ đột xuất, tinh giản biên chế;

+ Vốn đầu tư XDCB, mua sắm trang thiết bị, SCL TSCĐ phục

vụ hoạt động sự nghiệp theo DA được duyệt;

+ Vốn đối ứng thực hiện các dự án nước ngoài;

+ Kinh phí khác;

-Phần để lại từ thu phí, lệ phí được để lại sử dụng;

-Các khoản thu từ hoạt động sx, kd, dv;

-Các khoản viện trợ, biếu tặng,...

-Nguồn vốn và Lãi được chia từ hoạt động liên doanh, liên kết.

Giảng viên: Th.S Ninh Thị Thuý Ngân Email: nngan66@yahoo.com

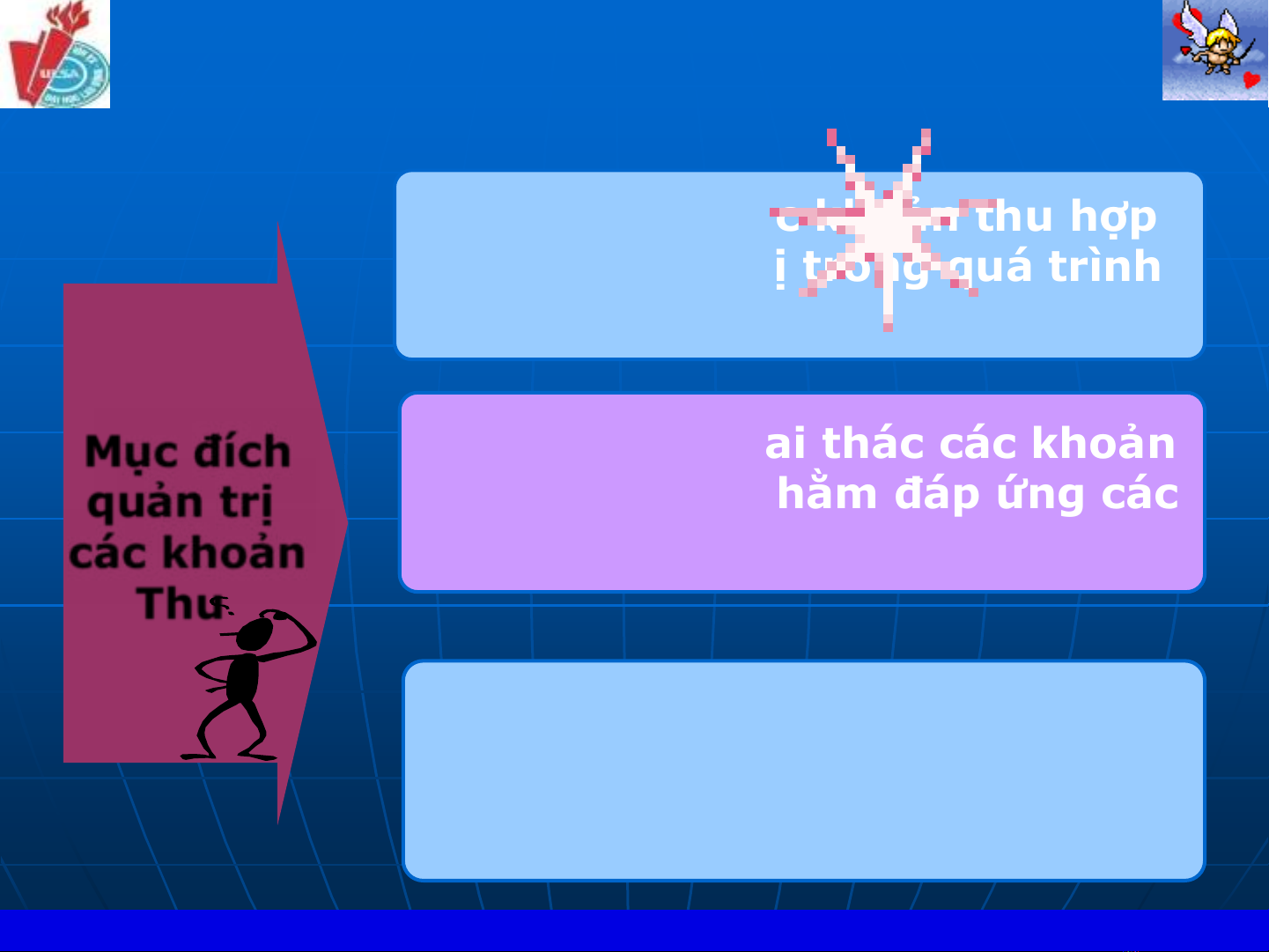

(1) Xác đinh các khoản thu hợp

Pháp của đơn vị trong quá trình

hoạt động

(2) Tổ chức khai thác các khoản

thu hợp pháp nhằm đáp ứng các

nhu cầu chi

(3) Tăng dần tỷ trọng các nguồn

Thu ngoài NSNN trong điều kiện

và khả năng của đơn vị

Mục đích

quản trị

các khoản

Thu

1.2. MỤC ĐÍCH QUẢN TRỊ CÁC KHOẢN THU

Giảng viên: Th.S Ninh Thị Thuý Ngân Email: nngan66@yahoo.com

CHƯƠNG3:

QUẢN TRỊ THU, CHI TRONG ĐVHCSN

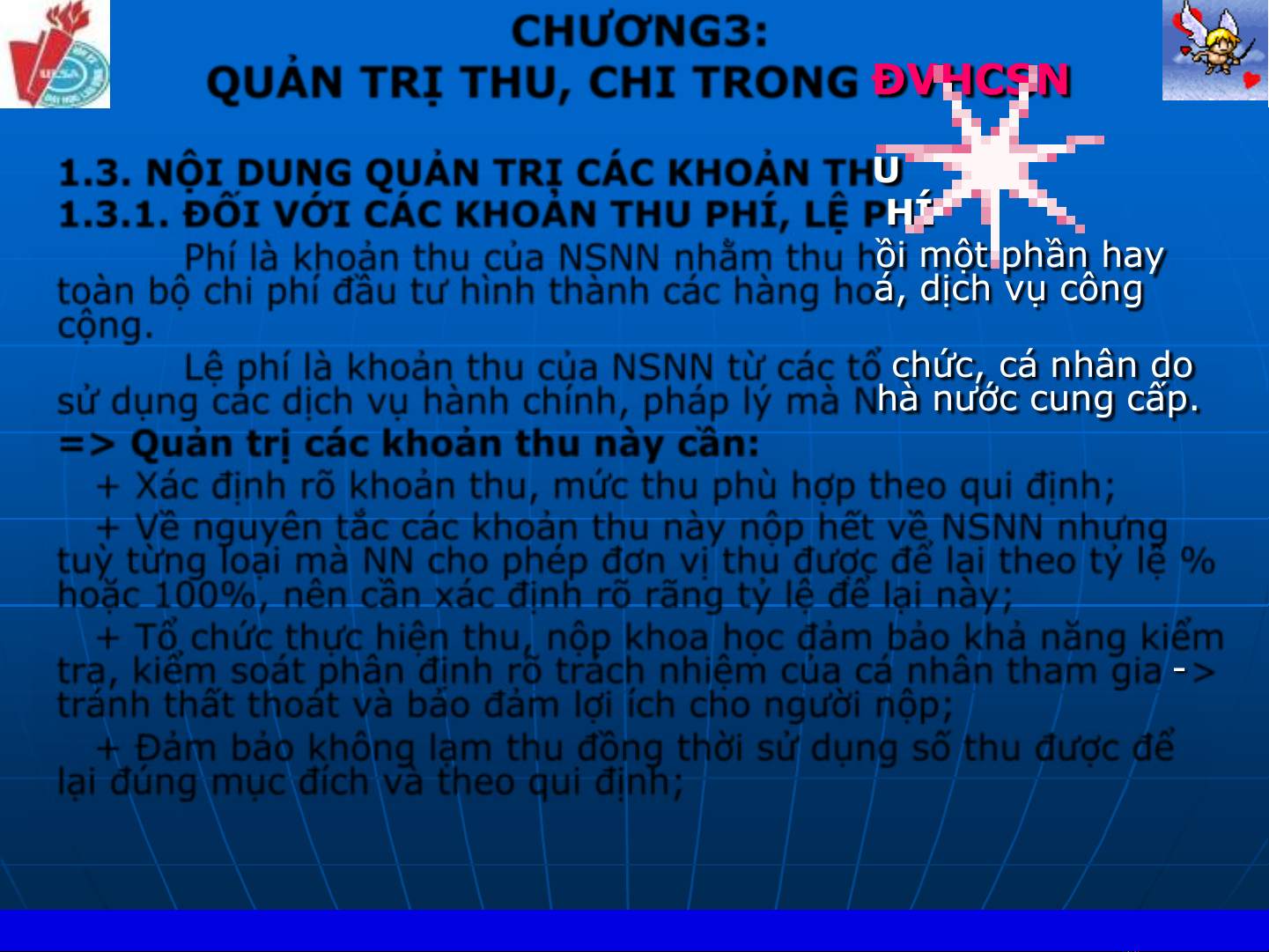

1.3. NỘI DUNG QUẢN TRỊ CÁC KHOẢN THU

1.3.1. ĐỐI VỚI CÁC KHOẢN THU PHÍ, LỆ PHÍ

Phí là khoản thu của NSNN nhằm thu hồi một phần hay

toàn bộ chi phí đầu tư hình thành các hàng hoá, dịch vụ công

cộng.

Lệ phí là khoản thu của NSNN từ các tổ chức, cá nhân do

sử dụng các dịch vụ hành chính, pháp lý mà Nhà nước cung cấp.

=> Quản trị các khoản thu này cần:

+ Xác định rõ khoản thu, mức thu phù hợp theo qui định;

+ Về nguyên tắc các khoản thu này nộp hết về NSNN nhưng

tuỳ từng loại mà NN cho phép đơn vị thu được để lại theo tỷ lệ %

hoặc 100%, nên cần xác định rõ rãng tỷ lệ để lại này;

+ Tổ chức thực hiện thu, nộp khoa học đảm bảo khả năng kiểm

tra, kiểm soát phân định rõ trách nhiệm của cá nhân tham gia ->

tránh thất thoát và bảo đảm lợi ích cho người nộp;

+ Đảm bảo không lạm thu đồng thời sử dụng số thu được để

lại đúng mục đích và theo qui định;