C2. Hình thức Nhật ký chung

GV: TS.ĐTTLan 1

Chương 2 – Nội dung

I. Vấn đề chung:

11.Khái niệm

12.Các hình thức kế

toán

II. Hình thức kế toán Sổ

Nhật ký chung

21. Đặc điểm

22. Các loại sổ

23. Kết cấu sổ

24. Mối quan hệ giữa các

loại sổ

10

3

C2-Nhật ký chung

I. V

ẤN ĐỀ CHUNG

1.1. K

HÁI NIỆM

Là hệ

thống

tổ

chức

sổ kế

toán

bao

gồm:

Các loại sổ kế toán

Kết cấu mẫu sổ

Mối quan hệ giữa các sổ kế toán

Trình tự ghi sổ và cách kiểm tra tính chính xác của

việc ghi sổ nhằm hệ thống hóa thông tin kế toán từ

chứng từ để lập báo cáo tài chính định kỳ

104

C2-Nhật ký chung

C2. Hình thức Nhật ký chung

GV: TS.ĐTTLan 2

11. K

HÁI NIỆM

Phân biệt các hình thức kế toán dựa vào:

Số lượng sổ tổng hợp

Kết cấu mỗi loại sổ

Mối quan hệ giữa các sổ để tổng

hợp thông tin

105

C2-Nhật ký chung

22.CÁC HÌNH THỨC KẾ TOÁN

Các

hình

thức

kế

toán

Sổ nhật ký chung

Nhật ký – Sổ cái

Chứng từ - Ghi sổ

Nhật ký – Chứng từ

Kế toán máy

106

C2-Nhật ký chung

• ………………

………………

………………

………………

………………

21. Đặc

điểm

107

II. Hình thức kế toán Sổ nhật ký chung

C2-Nhật ký chung

C2. Hình thức Nhật ký chung

GV: TS.ĐTTLan 3

22. Các loại sổ kế toán

Sổ nhật ký chung

Sổ nhật ký đặc biệt

Sổ cái

Bảng cân đối số phát sinh

108

C2-Nhật ký chung

22. Các loại sổ kế toán

• ……………

……………

……………

• ……………

……………

……………

Sổ

Nhật

ký

chung

109

C2-Nhật ký chung

22.Các loại sổ kế toán

Sổ

nhật

ký

đặc

biệt

……………………….

……………………….

……………………….

……………………….

110C2-Nhật ký chung

C2. Hình thức Nhật ký chung

GV: TS.ĐTTLan 4

Sổ

cái

………………………

………………………

………………………

………………………

………………………

………………………

111

22.Các loại sổ kế toán

C2-Nhật ký chung

23. Kết cấu sổ

112

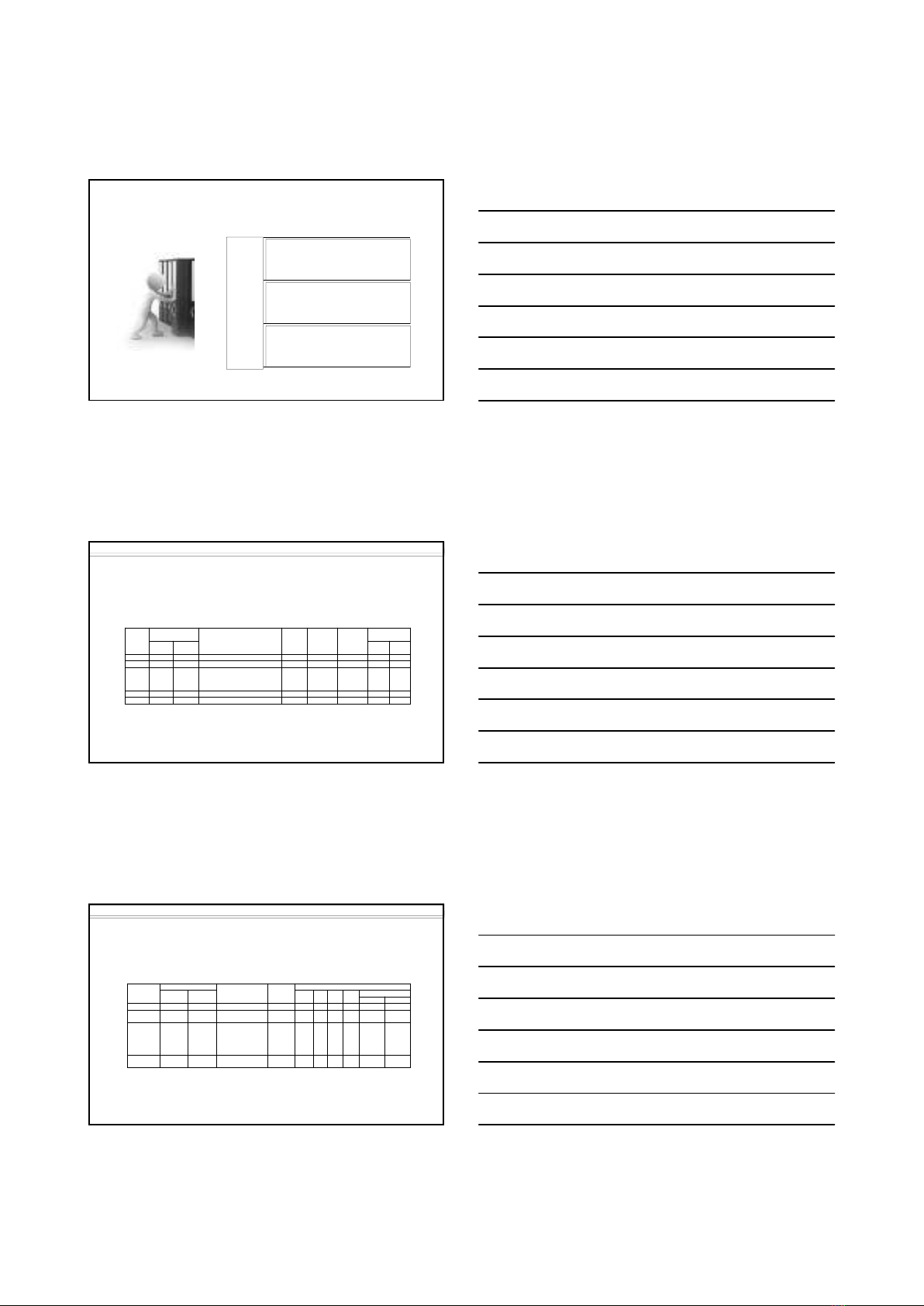

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S03a-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Ngày,

tháng

ghi sổ

Chứng từ

Diễn giải Đã ghi

Sổ Cái

STT

dòng

Số hiệu

TK

đối ứng

Số phát sinh

Số hiệu Ngày,

tháng Nợ Có

A B C D E G H 1 2

Số trang trước chuyển sang

Cộng chuyển sang trang sau x x x

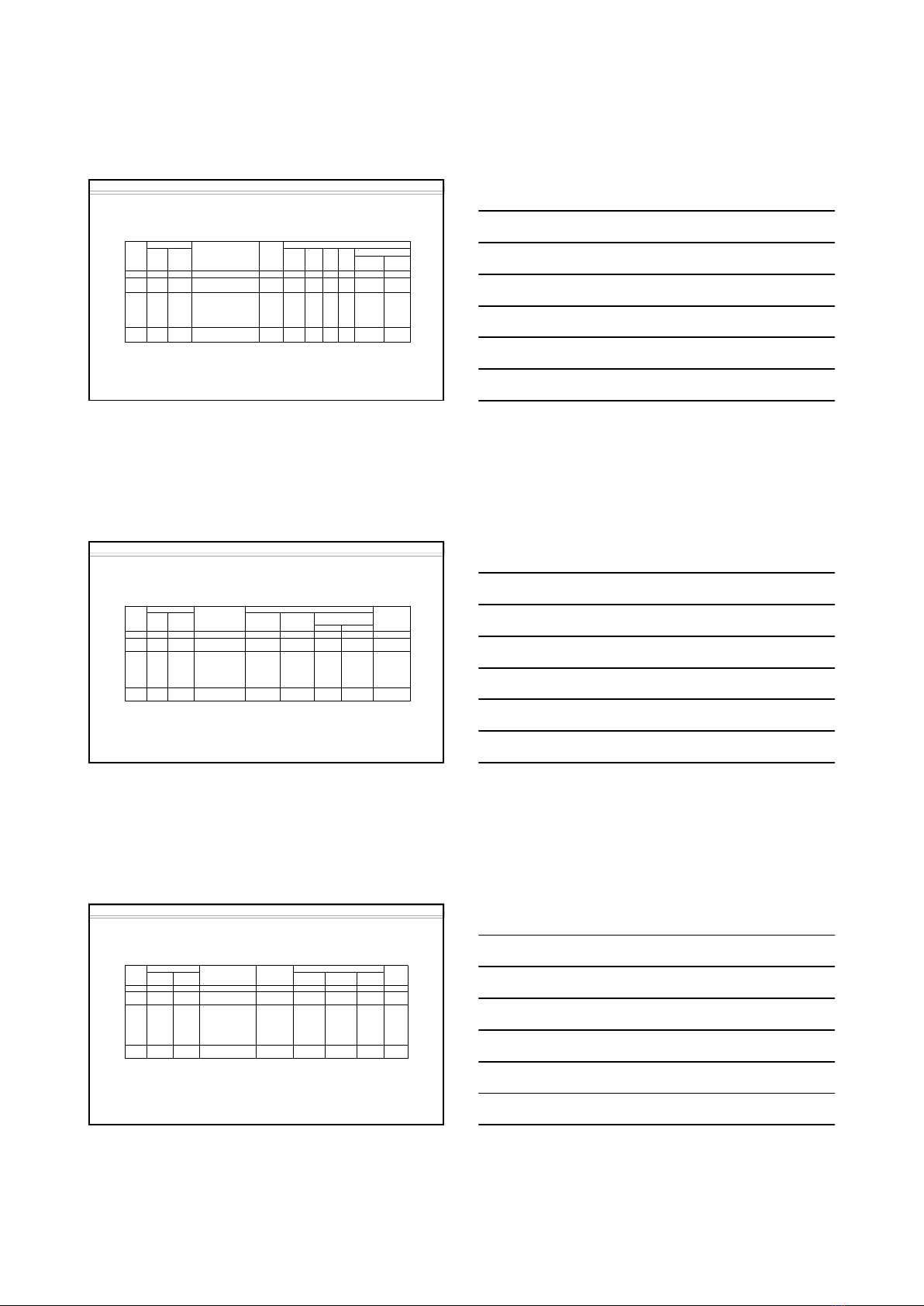

SỔ NHẬT KÝ CHUNG

Năm... Đơn vị tính:…………

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C2-Nhật ký chung

23. Kết cấu sổ

113

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S03a2-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Ngày, tháng

ghi sổ

Chứng từ

Diễn giải Ghi Có

TK...

Ghi Nợ các TK

Số hiệu Ngày

tháng

Tài khoản khác

Số tiền Số hiệu

A B C D 1 2 3 4 5 6 E

Số trang trước

chuyển sang

Cộng chuyển sang

trang sau

SỔ NHẬT KÝ CHI TIỀN

Năm...

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C2-Nhật ký chung

C2. Hình thức Nhật ký chung

GV: TS.ĐTTLan 5

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S03a1-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Sổ nhật ký thu tiền

Năm...

Ngày,

tháng

ghi sổ

Chứng từ

Diễn giải

Ghi Nợ

TK

...

Ghi Có các TK

Số hiệu Ngày

tháng … … … …

Tài khoản khác

Số tiền Số hiệu

A B C D 1 2 3 4 5 6 E

Số trang trước chuyển sang

Cộng chuyển sang trang sau

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

114

C2-Nhật ký chung

115

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S03a3-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Sổ

nhật ký mua hàng

Năm...

Ngày,

tháng

ghi sổ

Chứng từ

Diễn giải

Tài khoản ghi Nợ

Phải trả người

bán (Ghi Có)

Số

hiệu

Ngày

tháng

Hàng

hoá

Nguyên liệu,

vật liệu

TK khác

Số hiệu Số tiền

A B C D 1 2 E 3 4

Số trang trước

chuyển sang

Cộng chuyển sang

trang sau

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C2-Nhật ký chung

116

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S03a4-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Sổ

nhật ký bán hàng

Năm...

Ngày,

tháng

ghi sổ

Chứng từ

Diễn giải

Phải thu từ

người mua

(Ghi Nợ)

Ghi Có tài khoản doanh thu VAT

(Có

33311)

Số hiệu Ngày

tháng

Hàng

hoá

Thành

phẩm Dịch vụ

A B C D 1 2 3 4 5

Số trang trước chuyển

sang

Cộng chuyển sang

trang sau

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C2-Nhật ký chung

![Chứng từ kế toán và kiểm kê: Bài giảng Chương 3 [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20201103/vitexas2711/135x160/5881604393272.jpg)

![Sổ kế toán: Bài giảng Chương 4 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20201030/viflorida2711/135x160/3811604040440.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)