C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 1

GIẢNG VIÊN:

TS.Đỗ Thị Tuyết Lan

Chương 4 – Nội dung

C4-Chứng từ ghi sổ

131

1. Vấn đề chung:

11. Khái niệm

12. Đặc trưng

II. Nội dung tổ chức

21. Các loại sổ

22. Kết cấu sổ

23. Mối quan hệ giữa

các sổ

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 2

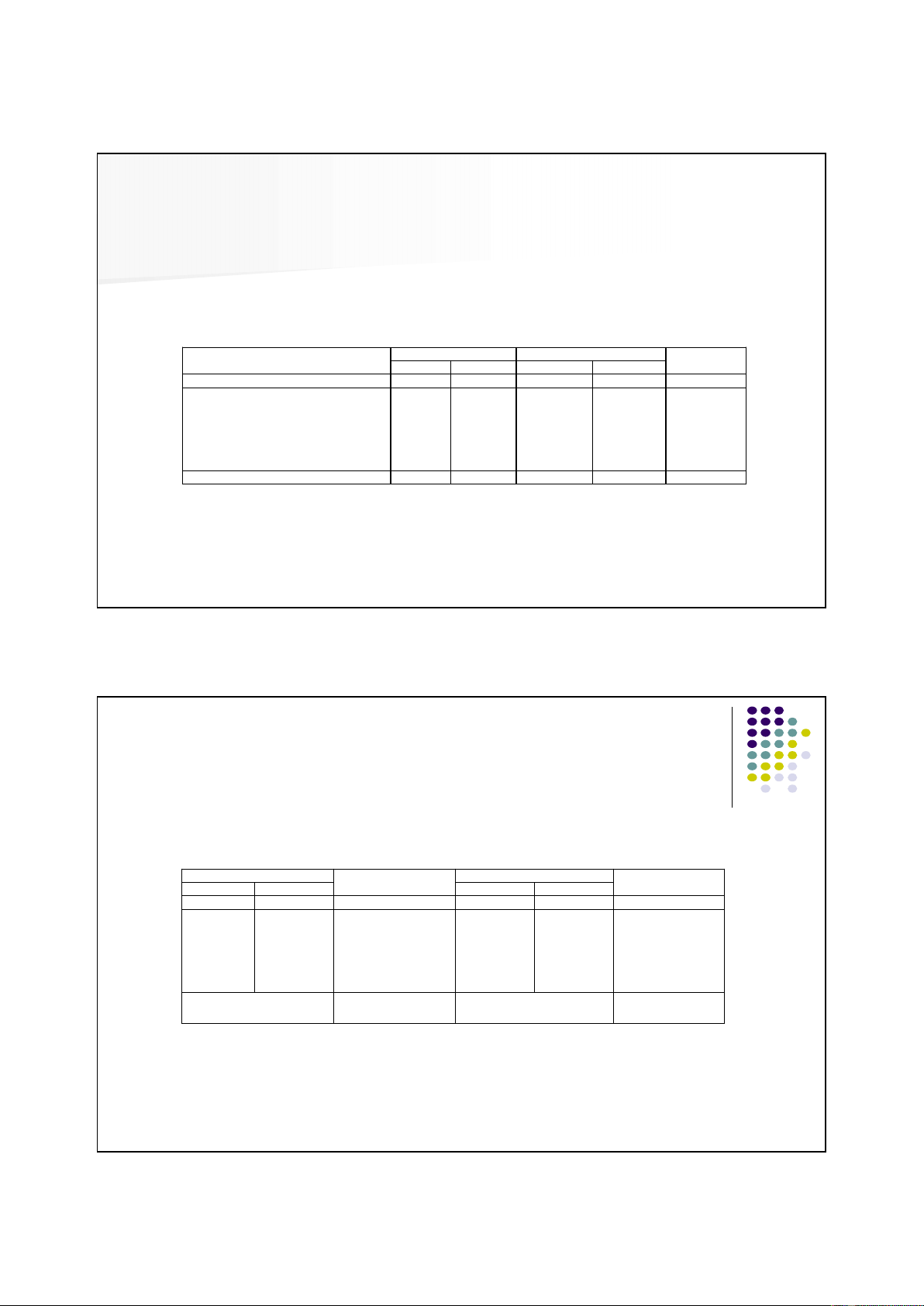

I. Vấn đề chung

11. Khái

niệm

• Là hình thức kế toán có nhiều loại

sổ với kết cấu đơn giản có thể áp

dụng cho nhiều quy mô doanh

nghiệp khác nhau

12. Đặc

điểm

• ……………………………………

……………………………………

…………………………………….

C4-Chứng từ ghi sổ 132

II. Nội dung tổ chức

21.Các loại sổ

Chứng từ-ghi sổ Sổ đăng ký chứng

từ ghi sổ

Sổ cái Bảng cân đối số

phát sinh

C4-Chứng từ ghi sổ 133

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 3

22.Kết cấu sổ

C4-Chứng từ ghi sổ 134

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02a-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Trích yếu Số hiệu tài khoản Số tiền Ghi chú

Nợ Có Nợ Có

A B C 1 2 D

Cộng x x x

Kèm theo..... chứng từ gốc

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

CHỨNG TỪ GHI SỔ

Số: ……

Ngày … tháng… năm ….

C4-Chứng từ ghi sổ

135

Chứng từ ghi sổ Số tiền Chứng từ ghi sổ Số tiền

Số hiệu Ngày, tháng Số hiệu Ngày, tháng

A B 1 A B 1

- Cộng tháng

- Cộng luỹ kế từ đầu quý

- Cộng tháng

- Cộng luỹ kế từ đầu quý

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:… Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

Sổ Đăng ký Chứng từ-Ghi sổ

Năm: ……

22. Kết cấu sổ

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 4

C4-Chứng từ ghi sổ

136

22. Kết cấu sổ

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02c1-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Ngày, tháng

ghi sổ

Chứng từ ghi sổ Diễn giải Số hiệu TK

đối ứng

Số tiền Ghi

chúSố hiệu Ngày, tháng Nợ Có

A B C D E 1 2 G

- Số dư đầu năm

- Số phát sinh trong tháng

- Cộng số phát sinh tháng x x

- Số dư cuối tháng x x

- Cộng luỹ kế từ đầu quý x x

SỔ CÁI

Năm: ….

Tên TK: ……….. Số hiệu: ……

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:… Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C4-Chứng từ ghi sổ

137

22. Kết cấu sổ

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02c2-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Ngày,

tháng

ghi sổ

Chứng từ ghi sổ

Diễn giải

Số hiệu

tài khoản

đối ứng

Số tiền Tài khoản cấp 2

Số hiệu Ngày,

tháng Nợ Có TK ... TK ... TK ... TK ...

Nợ Có Nợ Có Nợ Có Nợ Có

A B C D E 1 2 3 4 5 6 7 8 9 10

- Số dư đầu năm

- Số phát sinh trong tháng

- Cộng số phát sinh tháng x

- Số dư cuối tháng x

- Cộng luỹ kế từ đầu quý x

SỔ CÁI

Năm: ….

Tên TK: ……….. Số hiệu: ……

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:… Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 5

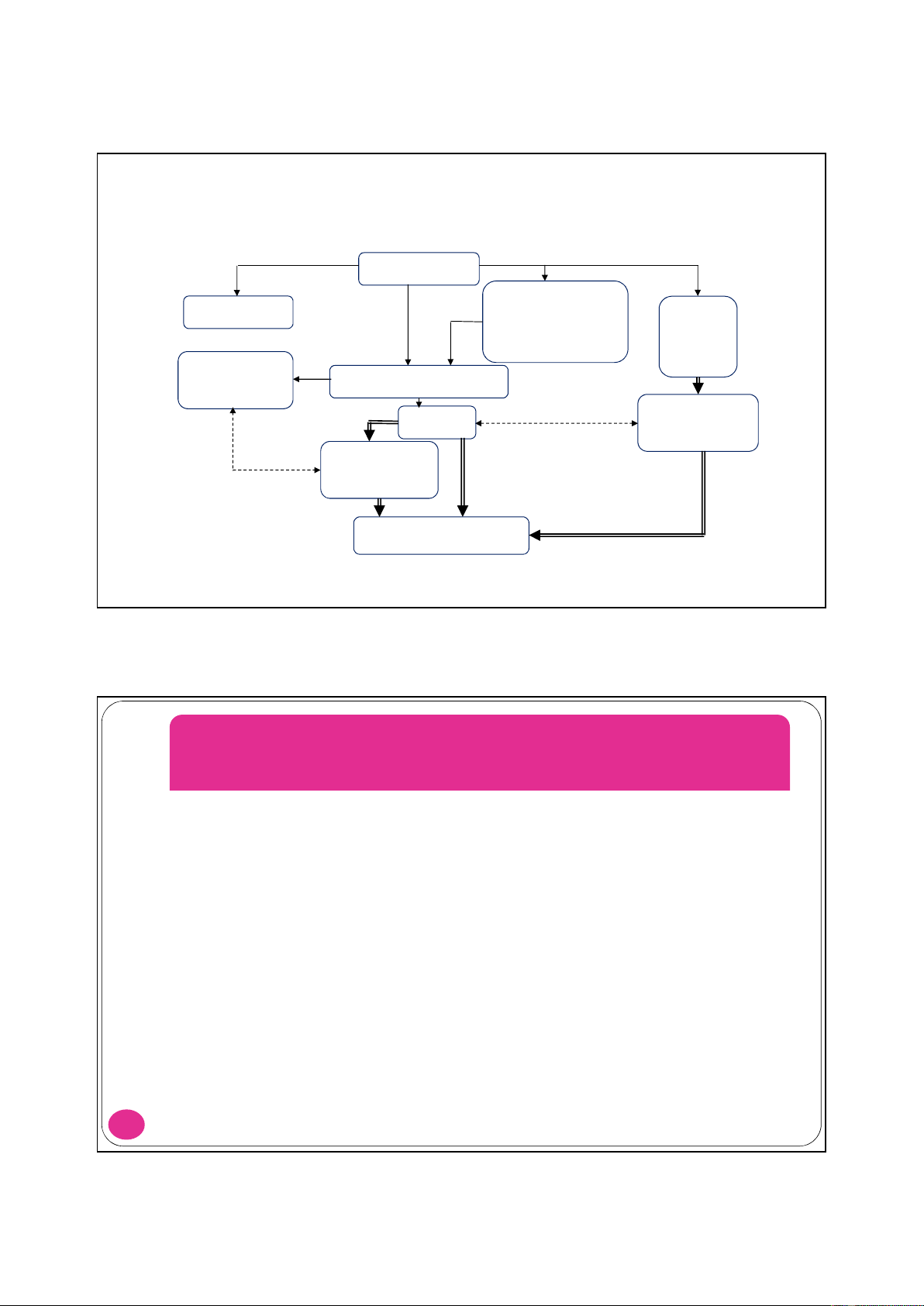

23.Mối quan hệ giữa các sổ

C4-Chứng từ ghi sổ 138

Chứng từ gốc

Bảng tổng

hợp chi tiết

Báo cáo tài chính

Sổ quỹ

Sổ Đăng ký

CTGS

Bảng tổng hợp

chứng từ kế toán

cùng loại

Sổ, thẻ

kế toán

chi tiết

CHỨNG TỪ GHI SỔ

SỔ CÁI

Bảng cân đối

Số phát sinh

Bài tập 4.1

Công ty thương mại-dịch vụ Suối Mơ kế toán tồn

kho theo kê khai thường xuyên, tính giá xuất kho

theo phương pháp bình quân cố định, có số dư một

số tài khoản ngày 30/11 như sau:

−TK1121: 1.398.220.000đ (tại Sacombank-hội sở)

−TK156: 958.000.000đ, chi tiết gồm:

•Hàng A: 559.000.000đ (6.500 đơn vị)

•Hàng B: 399.000.000đ (3.800 gói)

Các nghiệp vụ phát sinh trong tháng 12/18 gồm:

C4-Chứng từ ghi sổ

139

![Chứng từ kế toán và kiểm kê: Bài giảng Chương 3 [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20201103/vitexas2711/135x160/5881604393272.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)