C3.Nhật ký-Sổ cái

GV: TS.ĐTTLan 1

Giảng viên:

TS. Đỗ Thị Tuyết Lan

C3-Nhật ký-Sổ cái

139

I. Vấn đề chung:

11. Khái niệm

12. Đặc điểm

II. Nội dung tổ chức

21. Các loại sổ

22. Kết cấu sổ

23. Mối quan hệ giữa

các loại sổ

Chương 3 – Nội dung

I. Vấn đề chung

C3-Nhật ký-Sổ cái 140

• Là hình thức tổ chức hệ thống sổ kế

toán phù hợp với doanh nghiệp có quy

mô nhỏ, sử dụng khoảng 30 tài khoản.

11.

Khái

niệm

• ………………………………………

………………………………………

………………………………………

• ………………………………………

12.

Đặc

trưng

C3.Nhật ký-Sổ cái

GV: TS.ĐTTLan 2

I. Vấn đề chung

12.Đặc trưng:

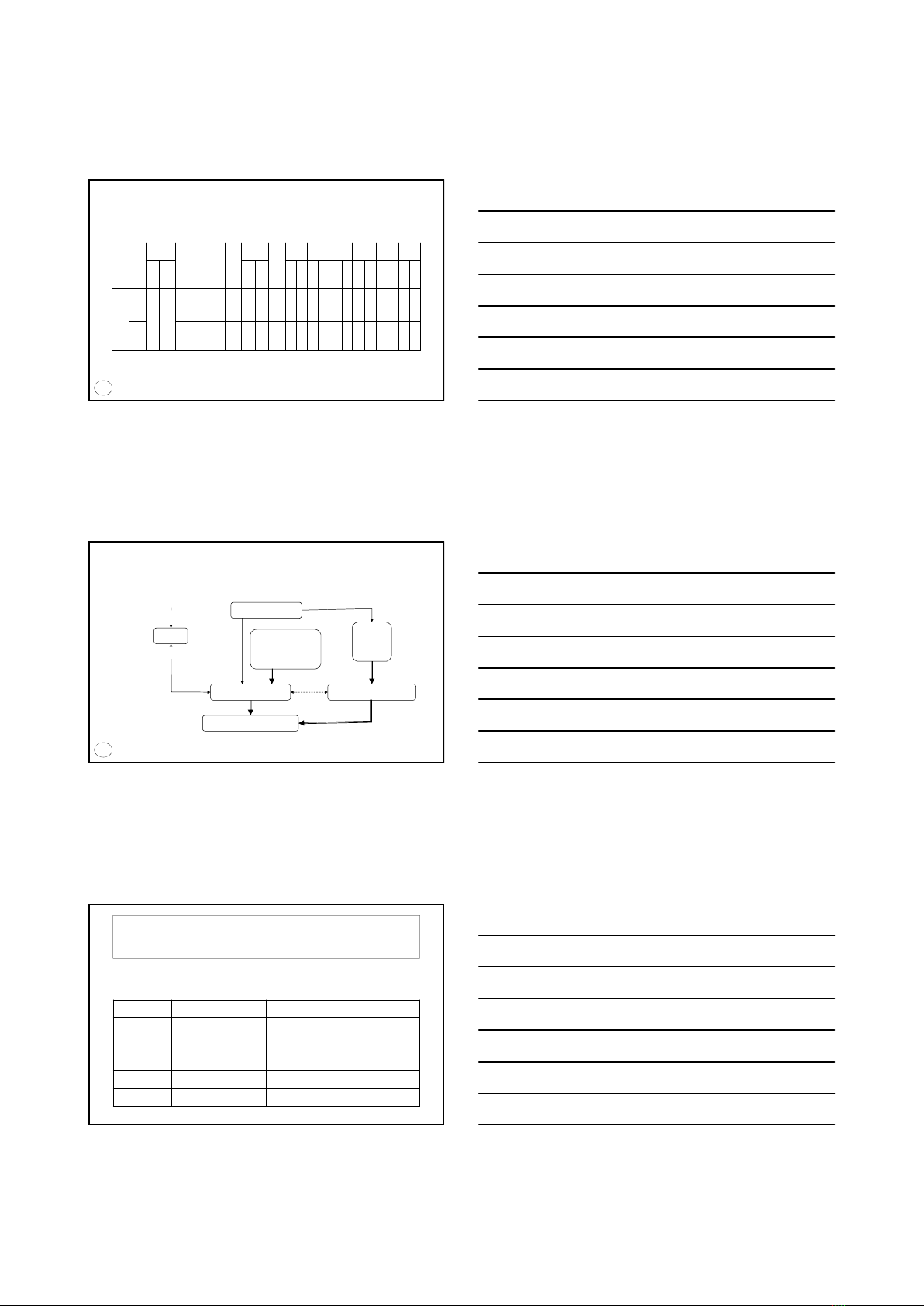

Đối chiếu số liệu ngay trên Nhật ký-Sổ cái

C3-Nhật ký-Sổ cái 141

Tổng số tiền

phần nhật ký

Tổng số tiền

vế Nợ các TK

phần sổ cái

Tổng số tiền

vế Có các TK

phần sổ cái

= =

Tổng số dư vế Nợ

các tài khoản

Tổng số dư vế Có

các tài khoản

=

II.NỘI DUNG TỔ CHỨC

21.Các loại sổ

22.Kết cấu sổ

23.Mối quan hệ

giữa các sổ

142

C3-Nhật ký-Sổ cái

• Nhật ký – Sổ

cái

Sổ

tổng

hợp

• Các loại sổ theo

yêu cầu quản lý

chi tiết

Sổ

chi

tiết

C3-Nhật ký-Sổ cái 143

21.Các loại sổ

C3.Nhật ký-Sổ cái

GV: TS.ĐTTLan 3

22. Kết cấu sổ

C3-Nhật ký-Sổ cái

144

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S01-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Thứ

tự

dòng

Ngày,

tháng

ghi sổ

Chứng từ

Diễn giải Số

tiền

phát

sinh

Số hiệu tài

khoản đối

ứng

Thứ

tự

dòng

TK... TK... TK... TK... TK... TK...

Số

hiệ

u

Ngày

,

tháng

Nợ Có Nợ Có Nợ Có Nợ Có Nợ Có Nợ Có Nợ Có

A B C D E 1 F G H 2 3 4 5 6 7 8 9 10 11 ... ...

- Số dư đầu năm

- Số phát sinh trong

tháng

- Cộng số phát sinh

tháng

- Số dư cuối tháng

- Cộng luỹ kế từ đầu quý

NHẬT KÝ – SỔ CÁI

Năm: ………

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

23. Mối quan hệ giữa các sổ

C3-Nhật ký-Sổ cái

145

Chứng từ kế toán

Sổ quỹ Bảng tổng hợp

chứng từ kế toán

cùng loại

Sổ, thẻ

kế toán

chi tiết

NHẬT KÝ-SỔ CÁI Bảng tổng hợp chi tiết

BÁO CÁO TÀI CHÍNH

Trình tự ghi sổ:

Bài tập 3.1

•Số dư các tài khoản trên Nhật ký sổ cái ngày

31/3 của Công ty kinh doanh sữa Bé Yêu:

C3-Nhật ký-Sổ cái 146

Tài khoản Số tiền Tài khoản Số tiền

-TK111 173.694.000đ -TK156 362.500.000đ

-TK112 1.268.806.000đ -TK211 3.097.600.000đ

-TK131 606.870.000đ -TK214 948.906.000đ

-TK141 15.000.000đ -TK331 484.968.000đ

-TK153 7.380.000đ -TK333 23.452.000đ

C3.Nhật ký-Sổ cái

GV: TS.ĐTTLan 4

•Theo sổ chi tiết TK131 gồm:

- Co-opmart Long Châu (hóa đơn 263/E ngày 17/2):

364.320.000đ.

- Trường tiểu học Lâm Viên (hóa đơn 272/E ngày

10/3, n/90, 2/15, 1/30): 242.550.000đ

C3-Nhật ký-Sổ cái 147

-TK334 142.718.400đ -TK411 2.000.000.000đ

-TK338 21.407.760đ -TK414 103.236.000đ

-TK341 1.500.000.000đ -TK421 307.161.840đ

Bài tập 3.1 (tt)

•Chi tiết TK331 gồm:

-Công ty Bích Chi (hóa đơn 247/P ngày 28/2):

346.368.000đ

-Công ty Nutifood (hóa đơn A128/P ngày 5/3):

138.600.000đ

•Sổ chi tiết TK156 gồm:

-Sữa lon: 25 thùng *8.200.000đ = 205.000.000đ

-Sữa nước: 25 thùng *6.300.000đ =157.500.000đ

C3-Nhật ký-Sổ cái 148

Bài tập 3.1 (tt)

•Các chứng từ phát sinh trong tháng 4/19 gồm:

1) Nhận hóa đơn 2018/P ngày 1/4 của Công ty Bích Chi

gồm 40 thùng sữa nước, đơn giá chưa thuế 6.380.000đ,

VAT 10%. Đã giao ngay cho Trường Tiểu học Phú Mỹ,

hóa đơn 295/E ngày 1/4 đơn giá 7.896.000đ.

2) Bản sao kê (BSK) ngân hàng số 1192/sk/acb ngày 1/4:

- Ký quỹ ủy thác nhập khẩu-Công ty Enfa: 460.000.000đ

- Thanh toán tiền internet tháng 3-Công ty FPT (hóa đơn

AB0461123/E ngày 1/4): 1.320.000đ (bao gồm VAT 10%)

- Thanh toán cho Công ty Bích Chi-hóa đơn 247/P ngày

28/2: 346.368.000đ

C3-Nhật ký-Sổ cái 149

Bài tập 3.1 (tt)

C3.Nhật ký-Sổ cái

GV: TS.ĐTTLan 5

3) Ngày 5/4: xuất hóa đơn 296/E giao hàng

cho Big C gồm 25 thùng sữa nước, đơn giá

chưa thuế 7.900.000đ, VAT 10%; đính kèm

phiếu xuất kho (PXK) số 18/4X.

4) Phiếu chi (PC) số 420/c ngày 5/4: chi mua

vật dụng dùng ngay cho các phòng ban, giá

chưa thuế 4.380.000đ, VAT 10%; đính kèm

hóa đơn AN106/P ngày 5/4.

C3-Nhật ký-Sổ cái 150

Bài tập 3.1 (tt)

5) Phiếu thu (PT) số 233/t ngày 8/4: thu hoàn

ứng: 10.000.000đ; đính kèm PC421/c ngày 8/4

và Báo cáo tạm ứng của nhân viên kinh doanh:

− Chi phí vận chuyển, bốc xếp hàng bán:

5.200.000đ

− Trả phí quảng cáo (hóa đơn B2077 ngày 6/4 của

Báo Thanh niên) 4.950.000đ (bao gồm VAT

10%)

C3-Nhật ký-Sổ cái 151

Bài tập 3.1 (tt)

6) Giấy báo có NH số 2100922/acb ngày 9/4:

Thu tiền bán hàng thuộc hóa đơn 272/E ngày

10/3-Trường tiểu học Lâm Viên, đã trừ chiết

khấu theo thỏa thuận là 2.205.000đ.

7) Hóa đơn 198/BC ngày 12/4 của Công ty Enfa

nhập ủy thác và giao 60 thùng sữa lon, đơn giá

chưa thuế 8.220.000đ, VAT 10%. Đã nhập kho

theo PNK14/4N ngày 12/4.

C3-Nhật ký-Sổ cái 152

Bài tập 3.1 (tt)

![Chứng từ kế toán và kiểm kê: Bài giảng Chương 3 [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20201103/vitexas2711/135x160/5881604393272.jpg)

![Sổ kế toán: Bài giảng Chương 4 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20201030/viflorida2711/135x160/3811604040440.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)