MÔN THUẾ - THE TAX

GV. NGUYỄN THỊ TUYẾT TRINH

Email: trinhkttc@tdc.edu.vn

2

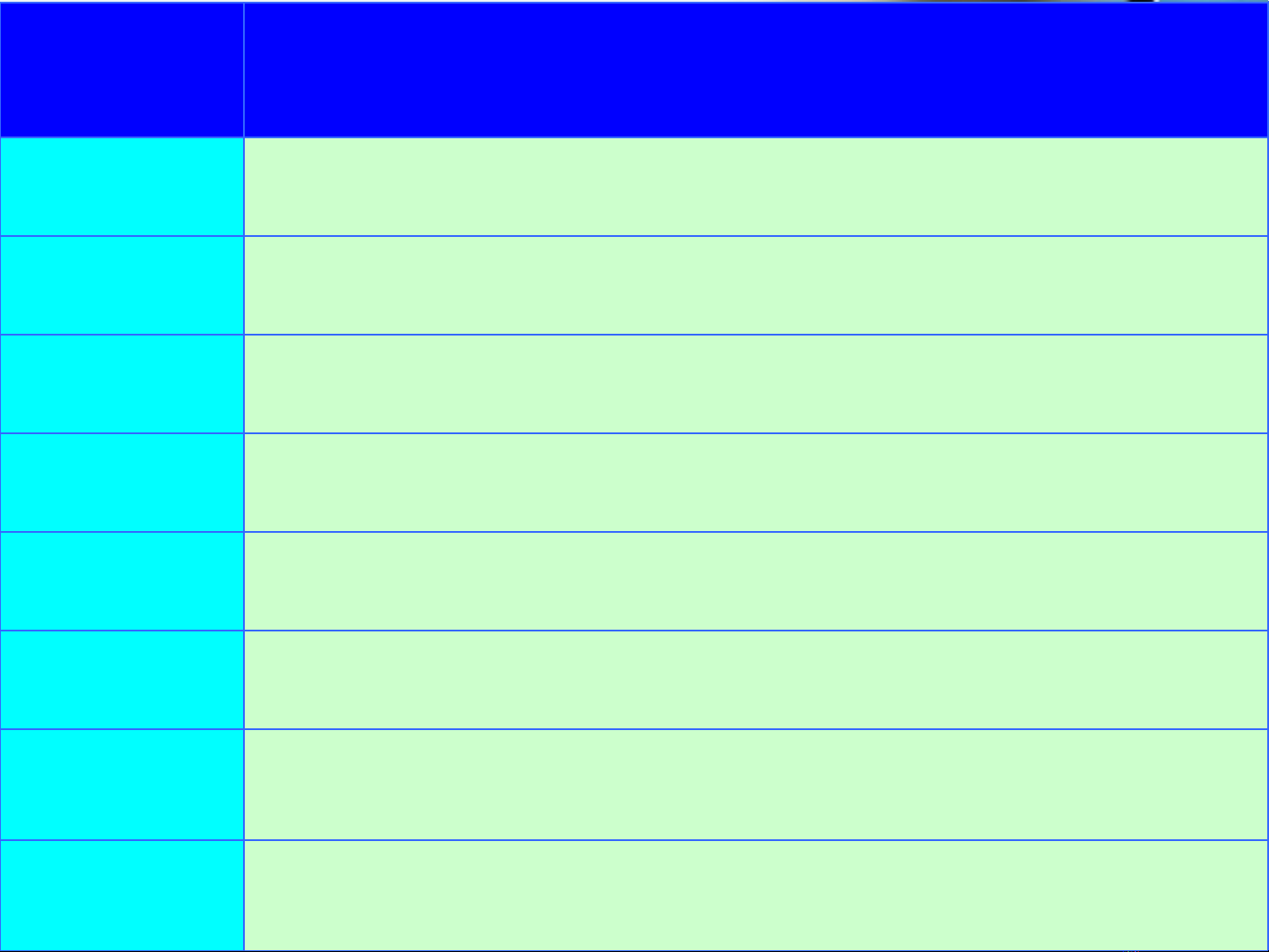

Bài Ni dung

1 Tổng quan về thuế

2 Thuế xuất nhập khẩu

3 Thuế BVMT

4 Thuế tiêu thụ đặc biệt

5 Thuế giá trị gia tăng

6 Thuế thu nhập doanh nghiệp

7 Thuế Thu nhập cá nhân

8 Thuế môn bài

4

MỤC TIÊU MÔN HỌC

Hiểu biết về các sắc thuế đang áp dụng tại Việt

Nam

Vận dụng công thức tính được số thuế phải nộp

trong thực tế tại các doanh nghiệp

Kê khai được các loại thuế chính trong doanh

nghiệp như thuế thu nhập cá nhân, giá trị gia

tăng, thu nhập doanh nghiệp.

CÁCH TÍNH ĐIỂM

ĐIỂM GIỮA KỲ:

-Chuyên cần: 10% ( điểm danh, ktra nhanh 1

hoặc 2 lần 15p/ lần)

-Bài Tập: 10%

-KT giữa kỳ: 30%

THI CUỐI KỲ : 50% TRẮC NGHIỆM : 60P

Sinh viên dự lớp >= 80% thời lượng của học

phần.

5