BÀI T P K TOÁN CHI PHÍẬ Ế

BÀI 5: Công ty ABC t ch c s n xu t g m 2 b ph n ph c v là PX đi n và PX s a ch a, tính thuổ ứ ả ấ ồ ộ ậ ụ ụ ệ ữ ữ ế

VAT theo ph ng pháp kh u tr , h ch toán hàng t n kho theo ph ng pháp kê khai th ng xuyên. Theoươ ấ ừ ạ ồ ươ ườ

tài li u v chi phí c a 2 PX trong tháng 9 nh sau:ệ ề ủ ư

1) Chi phí s n xu t d dang đ u kỳ:ả ấ ở ầ PX s a ch a 800.000đ ngữ ữ ồ

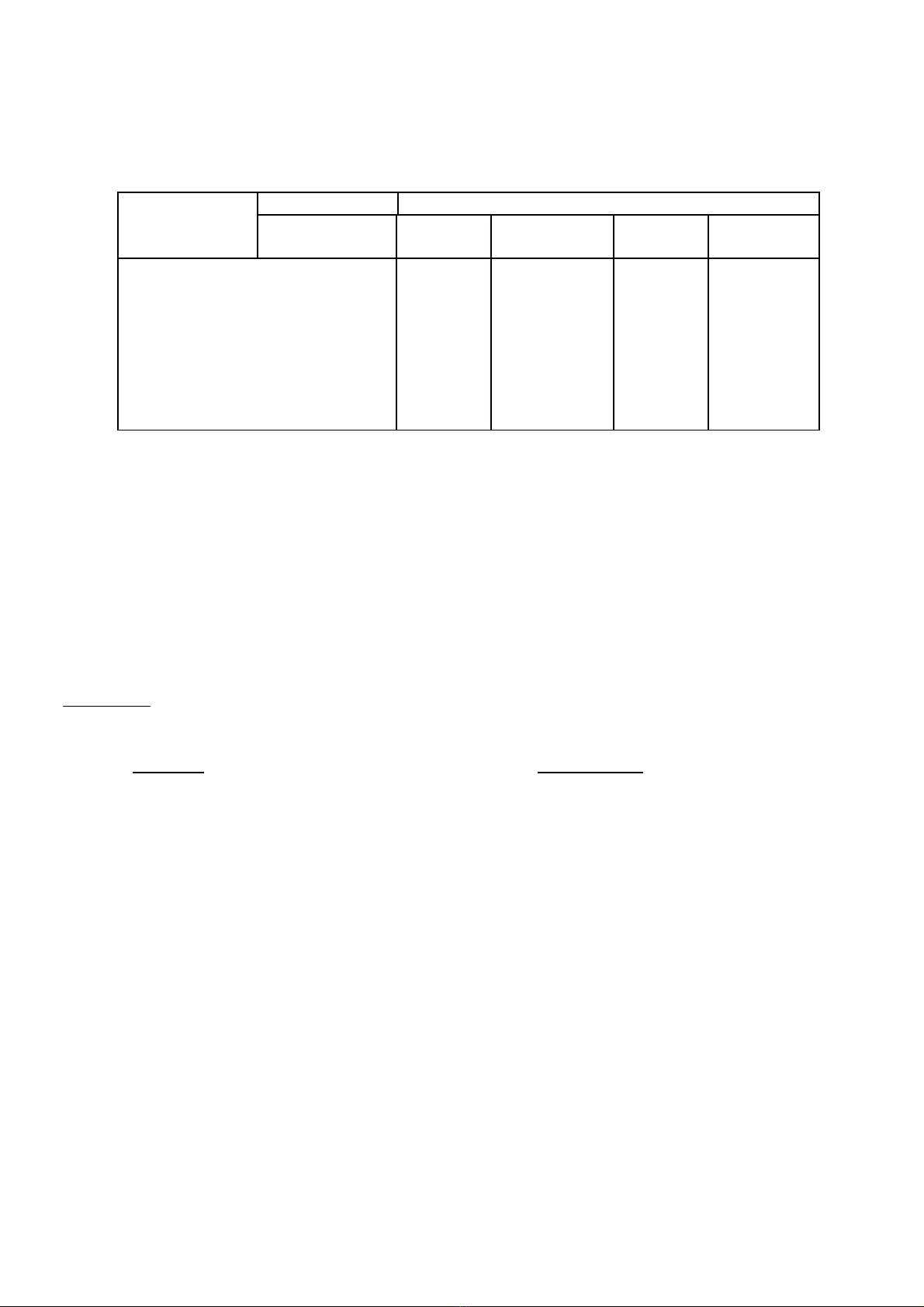

2) T p h p CPSX trong kỳ:ậ ợ

Chi phí s nả

xu tấ

PX đi nệPX s a ch aữ ữ

SXSP Ph c v qlýụ ụ SXSP Ph c vụ ụ

qlý

- Giá th c t NVL xu t dungự ế ấ

- Giá th c t CC xu t dùngự ế ấ

+ Lo i phân b 1kỳạ ổ

+ Lo i phân b 2kỳạ ổ

- Ti n l ng ph i trề ươ ả ả

- Kh u hao TSCĐấ

- DV mua ngoài

- CP khác b ng ti nằ ề

3.000.000

-

-

-

600.000

-

-

-

100.000

-

200.000

300.000

200.000

1.000.000

200.000

118.000

5.200.000

-

-

-

1.000.000

-

-

-

150.000

-

-

500.000

200.000

1.700.000

190.000

172.000

3) K t qu s n xu t c a t ng phân x ng:ế ả ả ấ ủ ừ ưở

- PX đi n: Th c hi n 12.000 kwh đi n, trong đó dùng PX điên 600kwh, th p sáng PXSC 1.400ệ ự ệ ệ ở ắ

Kwh, cung c p cho PXSX chính 5.000 Kwh, cung c p cho b ph n bán hàng 3.000 Kwh, cung c p cho bấ ấ ộ ậ ấ ộ

ph n qu n lý doanh nghi p 2.000 Kwh.ậ ả ệ

- PX s a ch a: Th c hi n 440h công s a ch a, trong đó s a ch a MMTB PXSC 10h. s a ch aữ ữ ự ệ ữ ữ ữ ữ ở ữ ữ

MMTB PX đi n 30h, SC th ng xuyên MMTB PXSX 100h, s a ch a MMTB BPBH 200h, s aở ệ ườ ở ữ ữ ở ữ

ch a s n ph m b o hành trong kỳ 80h, s a ch a MMTB th ng xuyên b ph n QLDN20h, còn m tữ ả ẩ ả ữ ữ ườ ở ộ ậ ộ

s công vi c s a ch a d dang c tính là 850.000 đ ngố ệ ữ ữ ở ướ ồ

4) Cho bi t đ nh m c chi phí đi n là 500đ/Kwh, SC 25.000đ/gi côngế ị ứ ệ ờ

Yêu c u:ầ Tính Z th c t SP, d ch v cung c p cho các b ph n ch c năng theo 2 tr ng h p:ự ế ị ụ ấ ộ ậ ứ ườ ợ

- Tr ng h p PX ph không cung c p SP l n nhauườ ợ ụ ấ ẫ

- Tr ng h p PX ph cung c p SP l n nhauườ ợ ụ ấ ẫ

BÀI LÀM:

a.Tr ng h p PX ph không cung c p s n ph m l n nhauườ ợ ụ ấ ả ẩ ẫ

Ch n ph ng pháp tr c ti p (đvt: 1.000đ)ọ ươ ự ế

PX Đi nệPX s a ch aữ ữ

N TK621 ợ3.000 N TK621 ợ5.200

Có TK152 3.000 Có TK152 5.200

N TK622ợ732 N TK622ợ1.220

Có TK334 600 Có TK334 1.000

Có TK338 132 Có TK338 220

N TK627 ợ2.012 N TK627 ợ2.706

Có TK 152 100 Có TK 152 150

Có TK153 200 Có TK142 250

Có TK142 150 Có TK334 200

Có TK334 200 Có TK338 44

Có TK338 44 Có TK214 1.700

Có TK214 1.000 Có TK331 190

Có TK331 200 Có TK111 172

Có TK111 118

K t chuy nế ể K t chuy nế ể

N TK154ợ5.744 N TK154ợ9.126

Có TK621 3.000 Có TK621 5.200

Có TK622 732 Có TK622 1.220

Có TK627 2.012 Có TK627 2.706

Chi phí s n xu t đ n v c a đi n = ả ấ ơ ị ủ ệ * 1.000 =

574,4đ/Kwh

N TK627ợ2.872.000

N TK641ợ1.723.200

N TK642ợ1.148.800

Có TK154(Đ) 5.744.000

Chi phí s n xu t đ n v c a SCả ấ ơ ị ủ = * 1.000 =

22,690 đ/gi côngờ

N TK627ợ2.296.000

N TK641ợ6.353.000

N TK642ợ453.800

Có TK154 (SC) 9.076.000

b.Tr ng h p PX ph cung c p SP l n nhau: Ch n PA chi phí sx đ nh m c (KH)ườ ợ ụ ấ ẫ ọ ị ứ

Chi phí s n xu t đi n cung c p cho s a ch a: 1.400*500 = ả ấ ệ ấ ữ ữ 700.000đ

Chi phí s n xu t s a ch a cung c p cho Đi n: 30 * 25.000 = ả ấ ữ ữ ấ ệ 750.000đ

ZttđvịĐi n)==ệ579,4 đ/kwh

Zttđv (ịSC)==22.565 đ/gi côngờ

N TK627ợ2.897.000 N TK627ợ2.256.500

N TK641ợ1.738.200 N TK641ợ6.318.200

N TK642ợ1.158.800 N TK642ợ451.300

Có TK154(Đ) 5.794.000 Có TK154 (SC) 9.026.000

BÀI 46: Công ty c ph n PN t ch c 2PX g m 2 b ph n ph c v là PX đi n và PX s a ch a, tính thuổ ầ ổ ứ ồ ộ ậ ụ ụ ệ ữ ữ ế

GTGT theo ph ng pháp kh u tr , h ch toán hàng t n kho theo ph ng pháp kê khai th ng xuyên.ươ ấ ừ ạ ồ ươ ườ

Theo tài li u v chi phí s n xu t c a 2 PX trong tháng 1 nh sau:ệ ề ả ấ ủ ư

1. Chi phí s n xu t d dang trong kỳ: ả ấ ở PXSC 2.200.000đ

2. T p h p CPSX trong kỳ nh sau:ậ ợ ư

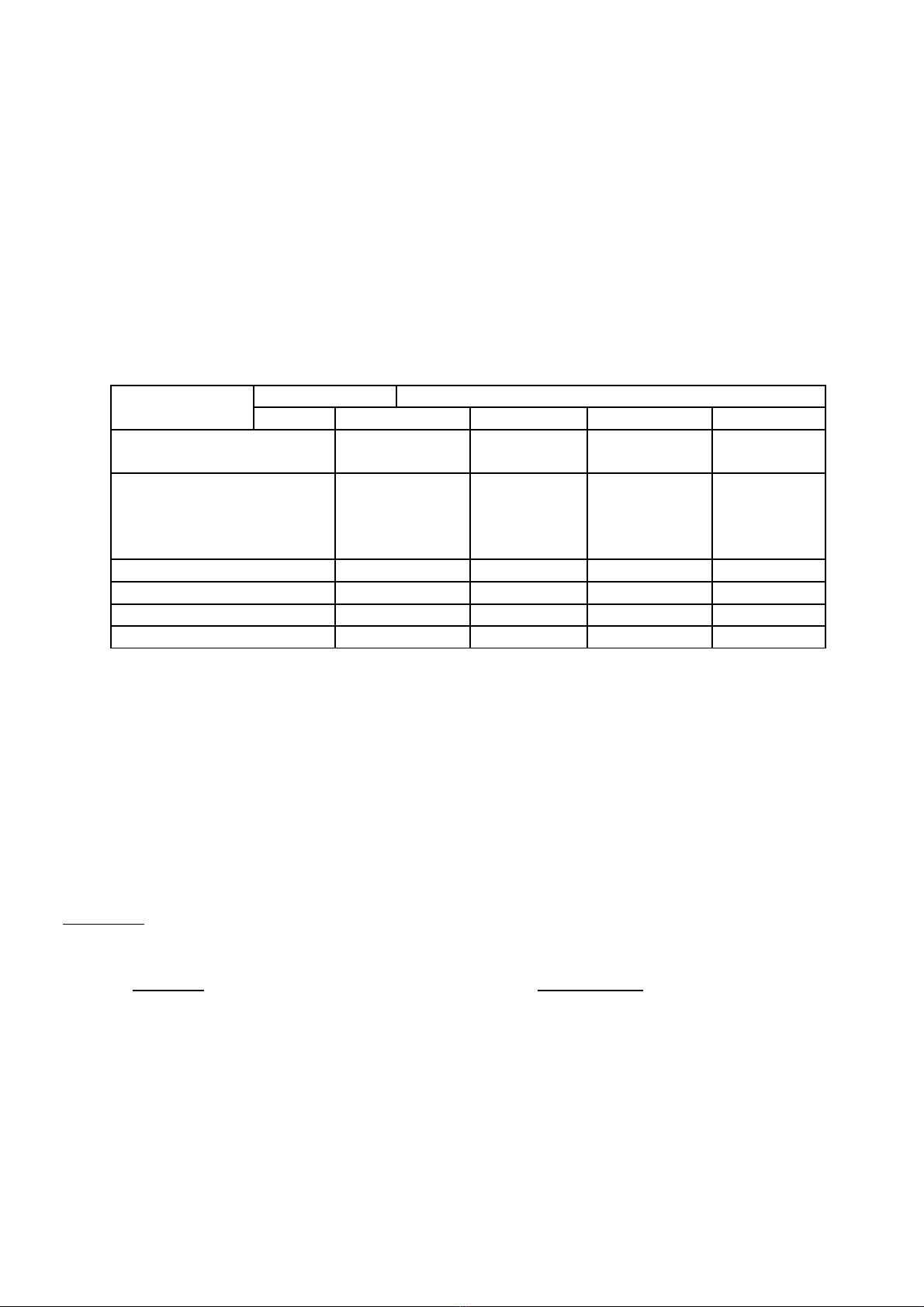

Chi phí s nả

xu tấPX đi nệPX s a ch aữ ữ

Sx s n ph mả ẩ Ph c v qlýụ ụ Sx s n ph mả ẩ Ph c v qlýụ ụ

Giá th c t NVL xu tự ế ấ

dùng 13.000.000 2.100.000 15.200.000 4.150.000

Giá th c t CCDC xu tự ế ấ

dùng

+ Lo i phân b 1kỳạ ổ

+ Lo i phân b 2kỳạ ổ

-

-

-

-

2.200.000

3.300.000

-

-

-

-

-

2.500.000

Ti n l ng ph i trề ươ ả ả 1.600.000 2.200.000 1.000.000 3.200.000

Kh u hao TSCĐấ- 12.000.000 - 2.700.000

D ch v mua ngoàiị ụ - 1.500.000 - 1.190.000

Chi phí khác b ng ti nằ ề - 2.118.000 - 2.172.000

3. K t qu s n xu t c a c a t ng phân x ng:ế ả ả ấ ủ ủ ừ ưở

- Phân x ng đi n: Th c hi n đ c 30.000Kwh đi n, trong đó dùng phân x ng đi nưở ệ ự ệ ượ ệ ở ưở ệ

1.000Kwh, th p sáng PXSC 4.000Kwh cung c p cho PXSX chính 5.000Kwh, cung c p cho BPBHắ ấ ấ

8.000Kwh, cung c p cho b ph n QLDN 3.000Kwhấ ộ ậ

- Phân x ng SC: Th c hi n 8.500h công s a ch a, trong đó s a ch a cho MMTB PXSC 1.000h,ưở ự ệ ữ ữ ữ ữ ở

SC MMTB PX đi n 2.500h, SC MMTB PXSX là 3.000h, SC MMTB BPBH là 500h, SC s n ph mở ệ ở ở ả ẩ

b o hành trong kỳ là 300h, SC th ng xuyên MMTB BPQLDN là 1.200h, còn m t s công vi c s aả ườ ở ộ ố ệ ữ

ch a d dang c tính là 2.850.000đử ở ướ

4. Cho bi t đ nh m c chi phí đi n:ế ị ứ ệ 1.100đ/kwh, s a ch a 6.500đ/gi côngữ ữ ờ

Yêu c u: ầTính Z th c t , d ch v cung c p cho các b ph n ch c năng theo 2 tr ng h p:ự ế ị ụ ấ ộ ậ ứ ườ ợ

- Tr ng h p PX ph không cung c p sp l n nhauườ ợ ụ ấ ẫ

- Tr ng h p PX ph cung c p sp l n nhauườ ợ ụ ấ ẫ

BÀI LÀM:

a. Tr ng h p PX ph không cung c p s n ph m l n nhauườ ợ ụ ấ ả ẩ ẫ

Ch n ph ng pháp tr c ti p (đvt: 1.000đ)ọ ươ ự ế

PX Đi nệPX s a ch aữ ữ

N TK621 ợ13.000 N TK621 ợ15.200

Có TK152 13.000 Có TK152 15.200

N TK622ợ1.952 N TK622ợ1.220

Có TK334 1.600 Có TK334 1.000

Có TK338 352 Có TK338 220

N TK627 ợ24.252 N TK627 ợ15.366

Có TK 152 2.100 Có TK 152 4.150

Có TK153 2.200 Có TK142 1.250

Có TK142 1.650 Có TK334 3.200

Có TK334 2.200 Có TK338 704

Có TK338 484 Có TK214 2.700

Có TK214 12.000 Có TK331 1.190

Có TK331 1.500 Có TK111 2.172

Có TK111 2.118

K t chuy nế ể K t chuy nế ể

N TK154ợ39.204 N TK154ợ31.876

Có TK621 13.000 Có TK621 15.200

Có TK622 1.952 Có TK622 1.220

Có TK627 484 Có TK627 15.366

Chi phí s n xu t đ n v c a đi nả ấ ơ ị ủ ệ = * 1.000 = 2.450,25đ/Kwh

N TK627ợ12.251.250

N TK641ợ19.602.00

N TK642ợ7.350.750

Có TK154(Đ) 39.204.000

Chi phí s n xu t đ n v c a SCả ấ ơ ị ủ = * 1.000 = 6.227,2/gi côngờ

N TK627ợ18.681.600

N TK641ợ4.981.760

N TK642ợ7.472.640

Có TK154 (SC) 31.136.000

b. Tr ng h p PX ph cung c p SP l n nhau:ườ ợ ụ ấ ẫ

Ch n PA chi phí sx đ nh m c (KH)ọ ị ứ

•Chi phí s n xu t đi n cung c p cho s a ch a: 4.000 x 1.100 = ả ấ ệ ấ ữ ữ 4.400.000đ

•Chi phí s n xu t s a ch a cung c p cho Đi n: 2.500 x 6.500 = ả ấ ữ ữ ấ ệ 16.250.000đ

ZttđvịĐi n)= x 1.000 =ệ3.190,875 đ/kwh

Zttđv (ịSC)= x 1.000 =3.857,2đ/gi côngờ

N TK627ợ19.954.375 N TK627ợ11.571.600

N TK641ợ25.527.000 N TK641ợ3.085.760

N TK642ợ9.572.625 N TK642ợ4.628.640

Có TK154(Đ) 51.054.000 Có TK154 (SC) 19.286.000

BÀI 60: Công ty c ph n PN t ch c 2PX g m 2 b ph n ph c v là PX đi n và PX s a ch a, tính thuổ ầ ổ ứ ồ ộ ậ ụ ụ ệ ữ ữ ế

GTGT theo ph ng pháp kh u tr , h ch toán hàng t n kho theo ph ng pháp kê khai th ng xuyên.ươ ấ ừ ạ ồ ươ ườ

Theo tài li u v chi phí s n xu t c a 2 PX trong tháng 12 nh sau:ệ ề ả ấ ủ ư

1. Chi phí s n xu t d dang trong kỳ: ả ấ ở PXSC 2.400.000đ

2. T p h p CPSX trong kỳ nh sau:ậ ợ ư

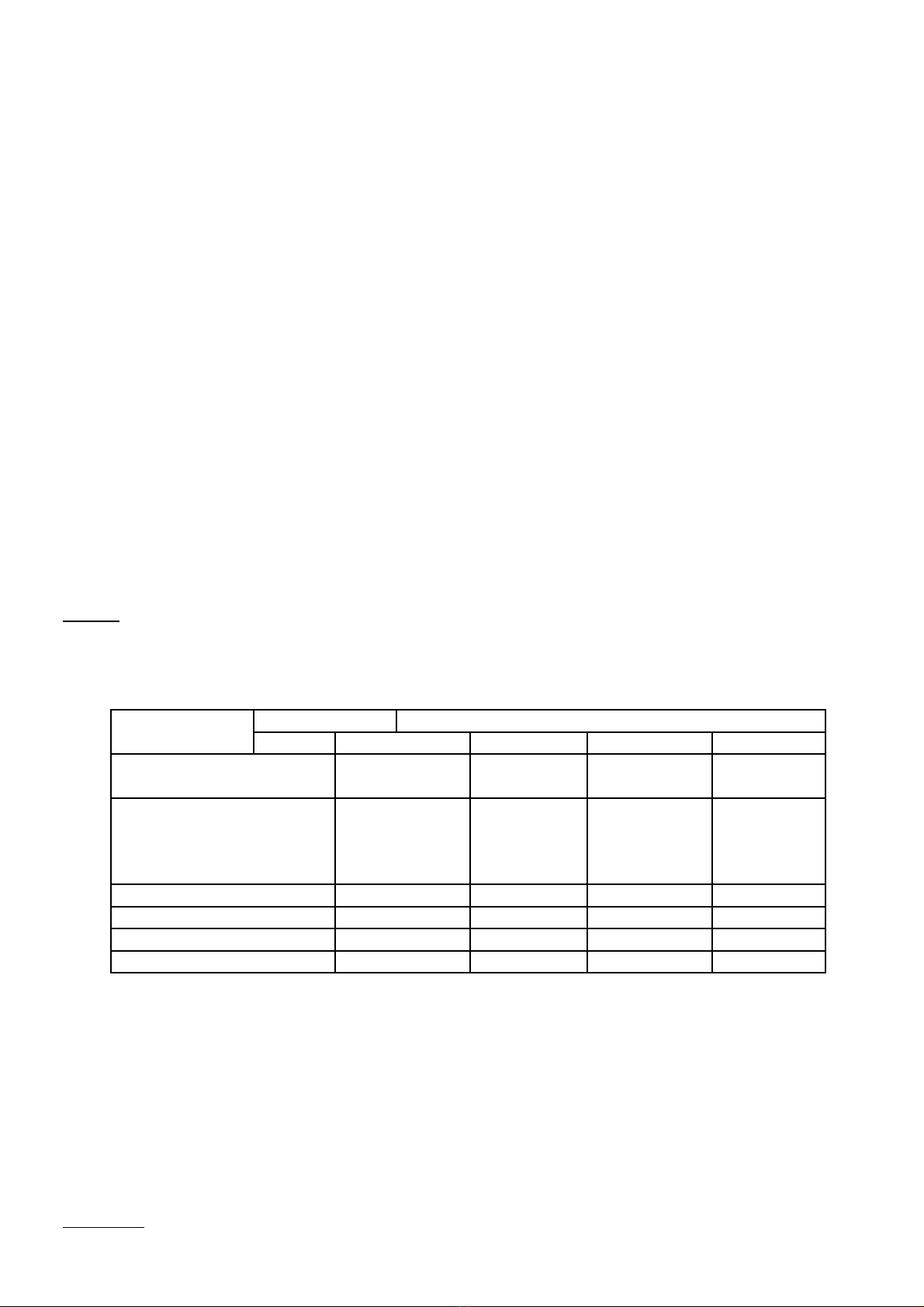

Chi phí s nả

xu tấPX đi nệPX s a ch aữ ữ

Sx s n ph mả ẩ Ph c v qlýụ ụ Sx s n ph mả ẩ Ph c v qlýụ ụ

Giá th c t NVL xu tự ế ấ

dùng 6.750.000 225.000 11.700.000 337.000

Giá th c t CCDC xu tự ế ấ

dùng

+ Lo i phân b 1kỳạ ổ

+ Lo i phân b 2kỳạ ổ

-

-

-

-

450.000

675.000

-

-

-

-

-

1.125.000

Ti n l ng ph i trề ươ ả ả 1.350.000 450.000 2.250.000 450.000

Kh u hao TSCĐấ- 2.250.000 - 3.825.000

D ch v mua ngoàiị ụ - 450.000 - 427.000

Chi phí khác b ng ti nằ ề - 265.000 - 387.000

3. K t qu s n xu t c a c a t ng phân x ng:ế ả ả ấ ủ ủ ừ ưở

- Phân x ng đi n: Th c hi n đ c 27.000Kwh đi n, trong đó dùng phân x ng đi nưở ệ ự ệ ượ ệ ở ưở ệ

1.350Kwh, th p sáng PXSC 3.150Kwh cung c p cho PXSX chính 11.250Kwh, cung c p cho BPBHắ ấ ấ

6.750Kwh, cung c p cho b ph n QLDN 4.500Kwhấ ộ ậ

- Phân x ng SC: Th c hi n 990h công s a ch a, trong đó s a ch a cho MMTB PXSC 22,5h, SCưở ự ệ ữ ữ ữ ữ ở

MMTB PX đi n 67,5h, SC MMTB PXSX là 2250h, SC MMTB BPBH là 450h, SC s n ph m b oở ệ ở ở ả ẩ ả

hành trong kỳ là 180h, SC th ng xuyên MMTB ườ ở

4. Cho bi t đ nh m c chi phí đi n:ế ị ứ ệ 750đ/kwh, s a ch a 45.000đ/gi côngữ ữ ờ

Yêu c u: ầTính Z th c t , d ch v cung c p cho các b ph n ch c năng theo 2 tr ng h p:ự ế ị ụ ấ ộ ậ ứ ườ ợ

- Tr ng h p PX ph không cung c p sp l n nhauườ ợ ụ ấ ẫ

- Tr ng h p PX ph cung c p sp l n nhauườ ợ ụ ấ ẫ

BÀI LÀM: (ĐVT: 1.000 Đ NG)Ồ

a. Tr ng h p PX ph không cung c p s n ph m l n nhauườ ợ ụ ấ ả ẩ ẫ

Ch n ph ng pháp tr c ti p (đvt: 1.000đ)ọ ươ ự ế

PX Đi nệPX s a ch aữ ữ

N TK621 ợ6.750 N TK621 ợ11.700

Có TK152 6.750 Có TK152 11.700

N TK622ợ1.647 N TK622ợ2.745

Có TK334 1.350 Có TK334 2.250

Có TK338 297 Có TK338 495

N TK627 ợ4.526,5 N TK627 ợ6.087,5

Có TK 152 225 Có TK 152 337

Có TK153 675 Có TK142 562,5

Có TK142 337,5 Có TK334 450

Có TK334 450 Có TK338 99

Có TK338 99 Có TK214 3.825

Có TK214 2.250 Có TK331 427

Có TK331 450 Có TK111 387

Có TK111 265

K t chuy nế ể K t chuy nế ể

N TK154ợ12.923,5 N TK154ợ20.532,5

Có TK621 6.750 Có TK621 11.700

Có TK622 1.647 Có TK622 2.745

Có TK627 4.526,5 Có TK627 6.087,5

Chi phí s n xu t đ n v c a đi nả ấ ơ ị ủ ệ = * 1.000 = 574,3đ/Kwh

N TK627ợ6.460,875

N TK641ợ3.876,525

N TK642ợ2.584,350

Có TK154(Đ) 12.923,50

Chi phí s n xu t đ n v c a SCả ấ ơ ị ủ = *1.000 = 2.336ngđ/h công

N TK627ợ5.256

N TK641ợ14.716,8

N TK642ợ1.051,2

Có TK154 (SC) 20.484

b. Tr ng h p PX ph cung c p SP l n nhau:ườ ợ ụ ấ ẫ

Ch n PA chi phí sx đ nh m c (KH)ọ ị ứ

•Chi phí s n xu t đi n cung c p cho s a ch a: 3.150 x 750 = 2.362.500ả ấ ệ ấ ữ ữ đ

•Chi phí s n xu t s a ch a cung c p cho Đi n: 67,5 x 45.000 = 3.037.500ả ấ ữ ữ ấ ệ đ

ZttđvịĐi n)= =ệ604 đ/kwh

Zttđv (ịSC)= =22.606đ/gi côngờ

N TK627ợ6.795 N TK627ợ5.086,35

N TK641ợ4.077 N TK641ợ14.241,78

N TK642ợ2.718 N TK642ợ1.017,27

Có TK154(Đ) 13.590 CóTK154(SC) 20.345,4

BÀI 6: DN A có 2 PXSX ph ch y u ph c v cho PXSX chính và m t ph n nh cung c p ra bên ngoài.ụ ủ ế ụ ụ ộ ầ ỏ ấ

Trong tháng có các tài li u nh sau:ệ ư

1) S d đ u tháng c a TK 154 (PXSC): 100.000đố ư ầ ủ

2) Xu t nhiên li u dùng trong PX đi n: 1.200.000đ, PXSC là 150.000đ.ấ ệ ệ

3) Xu t ph tùng thay th cho PX đi n là 50.000đ, PXSC là 150.000đ.ấ ụ ế ệ

4) Xu t công c lao đ ng giá th c t là 500.000đ cho PXSC lo i phân b 2l nấ ụ ộ ự ế ạ ổ ầ

5) Ti n l ng ph i tr cho công nhân s n xu t đi n 1.500.000đ, nhân viên qu n lý PX đi nề ươ ả ả ả ấ ệ ả ệ

1.000.000đ, cho công nhân s a ch a 5.000.000đ, nhân viên qu n lý PXSC 2.000.000đữ ữ ả

6) Kh u hao TSCĐ trong PX đi n là 800.000đ, PXSC là 120.000đ; chi phí khác b ng ti n m t chiấ ệ ằ ề ặ

cho PX đi n là 350.000đ, PXSC 50.000đ, chi phí tr tr c phân b cho PXSC là 930.000đệ ả ướ ổ

Báo cáo c a các PX:ủ

- PXSC: Th c hi n đ c 500h công, trong đó t dùng 10h, cung c p cho PX đi n là 30h, SC l n tàiự ệ ượ ự ấ ệ ớ

s n trong doanh nghi p là 100h, SC th ng xuyên TS trong PX chính là 50h, cho b ph n bán hàng 40h,ả ệ ườ ộ ậ

còn l i ph c v bên ngoài. Cu i tháng còn 20h công d dang đ c tính theo Z ạ ụ ụ ố ở ượ KH: 47.000đ/h

- PX đi n: Th c hi n đ c 3.000 Kwh, trong đó t dùng 200Kwh, dùng cho PXSC là 300Kwh, bệ ự ệ ượ ự ộ

ph n qu n lý doanh nghi p 500Kwh, b ph n bán hàng 800Kwh, PXSX chính 1.000Kwh, còn l i cungậ ả ệ ộ ậ ạ

c p ra bên ngoài. Cho Z KH: 1400đ/kwhấ

Yêu c u:ầ - Ph n ánh vào tài kho n tình hình trênả ả

- Tính ZTT 1h công Sc và 1kwh đi n, bi t giá tr ph tr cung c p theo Zệ ế ị ụ ợ ấ KH

BÀI LÀM:

Chi phí s n xu t đi n cung c p cho s a ch a: 1.400*300=ả ấ ệ ấ ữ ữ 420.000đ

Chi phí s n xu t SC cung c p cho Đi n: 47.000*30=ả ấ ấ ệ 1.410.000đ

ZTTđv Đi n = = ệ2,576 ngđ/kwh

N TK627Cợ2.576

N TK641ợ2.576

N TK642ợ2.060,8

N TK632ợ1.288

Có TK154Đ 6.440

ZTTđv SC = = ị50,46 ngđ/h công

N TK627C 2.523ợ

N TK641 2.018,8ợ

N TK2413 5.046ợ

N TK632 13.624,2ợ

Có TK154(SC ) 23.210

BÀI 47: DN A có 2 phân x ng s n xu t ph ch y u ph c v cho PXSX chính và m t ph n nh cungưở ả ấ ụ ủ ế ụ ụ ộ ầ ỏ

c p ra bên ngoài. Trong tháng có các tài li u nh sau:ấ ệ ư

S d đ u tháng c a TK154 (PXSC): 200.000đố ư ầ ủ

1. Xu t nguyên li u dùng trong PX đi n: 2.400.000đ, PXSC 300.000đấ ệ ệ

2. Xu t ph tùng thay th dùng trong PX đi n: 100.000đ, PXSC là 300.000đấ ụ ế ệ

3. Xu t công c lao đ ng, giá th c t 1.000.000đ cho PXSC lo i phân b 2l n.ấ ụ ộ ự ế ạ ổ ầ

4. Ti n l ng ph i tr cho CNSX đi n là 3.000.000đ, nhân viên qu n lý PX đi n 2.000.000đ, choề ươ ả ả ệ ả ệ

CNSC là 10.000.000đ, nhân viên qu n lý PXSC là 4.000.000đả

5. Kh u hao TSCĐ PX đi n 1.600.000đ, PXSC là 240.000đ, chi phí khác chi b ng ti n m t cho PXấ ở ệ ằ ề ặ

đi n là 700.000đ, chi phí tr tr c phân b cho PXSC là 1.860.000đệ ả ướ ổ

Báo cáo c a các phân x ng:ủ ưở

- Phân x ng SC: th c hi n đ c 500h công, trong đó t dùng 50h, cung c p cho PX đi n 30h, s aưở ự ệ ượ ự ấ ệ ử

ch a l n tài s n trong DN 100h, s a ch a th ng xuyên trong PX chính 50h, cho BPBH 40h, còn l iử ớ ả ữ ữ ườ ạ

ph c v cho bên ngoài. Cu i tháng còn 20 d dang đ c đánh giá theo ZKH là 47.000đ/gi côngụ ụ ố ở ượ ờ

- Phân x ng đi n: th c hi n 3000Kwh, trong đó t dùng 200Kwh, dùng cho PXSC 300Kwh, bưở ệ ự ệ ự ộ

ph n QLDN 500Kwh, BPBH 800Kwh, PXSXC 1.000Kwh, còn l i cung c p ra bên ngoài. Cho bi t ZKHậ ạ ấ ế

1.400đ/kwh.

Yêu c u:ầ

1) Đ nh kho n và ph n ánh tình hình trên vào s đ tài kho nị ả ả ơ ồ ả

2) Tính ZTT c a 1h công s a ch a và 1kwh đi n. Bi t giá tr ph tr cung c p theo Zủ ữ ữ ệ ế ị ụ ợ ấ KH

BÀI LÀM: (ĐVT: 1.000đ)

(1) N TK622Đợ2.400

N Tk621SCợ300

Có TK152C 2.700

(2) N TK621Đợ100

N TK621SCợ30

Có TK152P 130

(3) N TK142ợ1.000

Có TK153 1.000

(4) N TK622Đợ3.000

N TK627Đợ2.000

Có TK334 5.000

N TK622Đợ660

N TK627Đợ440

Có TK338 1.100

(5) N TK627Đợ1.600

![Nội dung ôn tập học kỳ 2 môn Kế toán chi phí [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/5981741677836.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)