L i m đ uờ ở ầ

Trong m i hình thái xã h i, ng i ta đ u ph i quan tâm đ n ng i laoọ ộ ườ ề ả ế ườ

đ ng. Vì ng i lao đ ng là m t trong các nhân t quan tr ng nh t trong quáộ ườ ộ ộ ố ọ ấ

trình s n xu t kinh doanh c a các nhà máy xí nghi p. Vì v y mà công ty tả ấ ủ ệ ậ ư

v n K thu t và Công ngh r t coi tr ng công nhân viên trong doanhấ ỹ ậ ệ ấ ọ

nghi p c a mình. ệ ủ

M t trong nh ng y u t giúp công ty ngày càng phát tri n là vi c tộ ữ ế ố ể ệ ổ

ch c b máy k toán nói chung và k toán ti n l ng và các kho n tríchứ ộ ế ế ề ươ ả

theo l ng nói riêng giúp cho vi c h ch toán ti n l ng ph i tr cho ng iươ ệ ạ ề ươ ả ả ườ

lao đ ng và nh ng kho n trích theo l ng đ c chính xác. K toán ti nộ ữ ả ươ ượ ế ề

l ng lao đ ng cung c p các thông tin đ y đ k p th i v lao đ ng đ ph cươ ộ ấ ầ ủ ị ờ ề ộ ể ụ

v cho công tác qu n lý và công tác phân ph lao đ ng cũng nh ti n l ngụ ả ố ộ ư ề ươ

phù h p. K toán xây l p lao đ ng ph i b trí h p lý lao đ ng vào các côngợ ế ắ ộ ả ố ợ ộ

vi c c th đ phát huy năng l c sáng t o c a ng i lao đ ng t đó có thệ ụ ể ể ự ạ ủ ườ ộ ừ ể

tăng thêm ti n l ng ho c có ti n th ng cho nh ng sáng ki n hay ph cề ươ ặ ề ưở ữ ế ụ

v cho quá trình s n xu t kinh doanh, nh m thúc đ y tăng năng su t laoụ ả ấ ằ ẩ ấ

đ ng cũng nh nâng cao đ i s ng ng i lao đ ng.ộ ư ờ ố ườ ộ

Đ làm đ c nh trên k toán lao đ ng ti n l ng và các kho n tríchể ượ ư ế ộ ề ươ ả

theo l ng ph i ti n hành phân lo i lao đ ng trong toàn doanh nghi p cũngươ ả ế ạ ộ ệ

nh t ng b ph n c a doanh nghi p.ư ừ ộ ậ ủ ệ

Pháp lu t qui đ nh quy n làm vi c, l i ích và quy n khác c a ng iậ ị ề ệ ợ ề ủ ườ

lao đ ng, đ ng th i b o v quy n và l i ích h p pháp c a ng i s d ngộ ồ ờ ả ệ ề ợ ợ ủ ườ ử ụ

lao đ ng. T đó, t o đi u ki n cho m i quan h lao đ ng đ c hài hoà, nộ ừ ạ ề ệ ố ệ ộ ượ ổ

đ nh góp ph n phát huy sáng t o tài năng c a ng i lao đ ng, nh m đ tị ầ ạ ủ ườ ộ ằ ạ

năng su t cao trong lao đ ng s n xu t.ấ ộ ả ấ

Ti n l ng đ tr cho ng i lao đ ng cũng ph i phù h p v i đ cề ươ ể ả ườ ộ ả ợ ớ ặ

đi m kinh t c a m i đ t n c. n c ta, m t n c đang phát tri n, thìể ế ủ ỗ ấ ướ ở ướ ộ ướ ể

ti n l ng c a ng i lao đ ng ph i đ m b o m i quan h thu nh p gi aề ươ ủ ườ ộ ả ả ả ố ệ ậ ữ

1

công nhân và nông dân, gi a ng i lãnh đ o v i ng i b lãnh đ o. Đ mữ ườ ạ ớ ườ ị ạ ả

b o ti n l ng danh nghĩa và ti n l ng th c t không ng ng tăng. Vì v yả ề ươ ề ươ ự ế ừ ậ

ch đ ti n l ng đúng đ n s tác đ ng r t l n đ n vi c c ng c và hoànế ộ ề ươ ắ ẽ ộ ấ ớ ế ệ ủ ố

thi n quan h s n xu t và xã h i.ệ ệ ả ấ ộ

Là m t h c viên k toán th c t p t i phòng k toán c a Công ty Tộ ọ ế ự ậ ạ ế ủ ư

v n K Thu t và Công ngh tôi nh n th y vai trò k toán ti n l ng vàấ ỹ ậ ệ ậ ấ ế ề ươ

các kho n trích theo l ng r t quan tr ng trong công tác qu n lý c a cácả ươ ấ ọ ả ủ

doanh nghi p xây l p nói chung và c a Công ty nói riêng.ệ ắ ủ

Vì th i gian th c t p và trình đ hi u bi t ch a nhi u nên báo cáo cònờ ự ậ ộ ể ế ư ề

nhi u h n ch , kính mong đ c s góp ý ch b o c a các th y cô giáo, cácề ạ ế ượ ự ỉ ả ủ ầ

cô chú là cán b phòng k toán c a Công ty và các b n đ báo cáo này c aộ ế ủ ạ ể ủ

tôi hoàn thi n h n.ệ ơ

Trong báo cáo này tôi xin trình bày n i dung c a chuyên đ : ộ ủ ề K toánế

ti n l ng và các kho n trích theo l ngề ươ ả ươ g m có ba ch ng:ồ ươ

Ch ng I:ươ Các v n đ chung v ti n l ng và các kho n tríchấ ề ề ề ươ ả

theo l ngươ

Ch ng II:ươ Th c t công tác k toán tiêng l ng và các kho nự ế ế ươ ả

trích theo l ng và d toán công nhân t i đ n v (công ty)ươ ự ở ạ ơ ị

Ch ng III:ươ Nh n xét và đánh giá góp ý ki n v công tác k toánậ ế ề ế

ti n l ng và các kho n trích theo l ng đ n v (công ty) ề ươ ả ươ ở ơ ị

2

Ch ng Iươ

các v n đ v ti n l ngấ ề ề ề ươ

và các kho n trích theo l ngả ươ

I. Vai trò c a lao đ ng trong quá trình s n xu t kinh doanhủ ộ ả ấ

Lao đ ng là m t trong nh ng đi u ki n c n thi t cho s t n t i và sộ ộ ữ ề ệ ầ ế ự ồ ạ ự

phát tri n c a doanh nghi p. Lao đ ng là m t trong ba y u t c b n c uể ủ ệ ộ ộ ế ố ơ ả ấ

thành c a quá trình ho t đ ng s n xu t kinh doanh. Lao đ ng là y u tủ ạ ộ ả ấ ộ ế ố

mang tính quy t đ nh nh t. Chi phí v lao đ ng là m t trong các y u t chiế ị ấ ề ộ ộ ế ố

phí c b n nh t c u thành nên giá tr s n ph m do doanh nghi p s n xu tơ ả ấ ấ ị ả ẩ ệ ả ấ

ra. Qu n lý lao đ ng là m t n i dung quan tr ng trong công tác qu n lý toànả ộ ộ ộ ọ ả

di n c a các đ n v s n xu t kinh doanh. Vì v y vi c s d ng h p lý laoệ ủ ơ ị ả ấ ậ ệ ử ụ ợ

đ ng cũng chính là ti t ki m chi phí v lao đ ng s ng trong giá thành s nộ ế ệ ề ộ ố ả

ph m, t đó góp ph n h th p giá thành s n ph m, tăng l i nhu n choẩ ừ ầ ạ ấ ả ẩ ợ ậ

doanh nghi p và nâng cao đ i s ng cho ng i lao đông trong doanh nghi p.ệ ờ ố ườ ệ

1. Khái ni m v ti n l ng và các kho n trích theo l ngệ ề ề ươ ả ươ

Khái ni m ti n l ngệ ề ươ

Ti n l ng là bi u hi n b ng ti n c a m t b ph n s n ph m xã h iề ươ ể ệ ằ ề ủ ộ ộ ậ ả ẩ ộ

mà ng i lao đ ng đ c s d ng đ bù đ p hao phí lao đ ng c a h trongườ ộ ượ ử ụ ể ắ ộ ủ ọ

quá trình s n xu t kinh doanh. Ti n l ng (hay ti n công) g n li n v i th iả ấ ề ươ ề ắ ề ớ ờ

gian và k t qu lao đ ng mà ng i lao đ ng đã tham gia th c hi n trongế ả ộ ườ ộ ự ệ

quá trình s n xu t kinh doanh c a doanh nghi p.ả ấ ủ ệ

ý nghĩa v ti n l ng và các kho n trích theo l ng.:ề ề ươ ả ươ

- Ti n l ng (hay ti n công lao đ ng) là s ti n thù lao lao đ ng c aề ươ ề ộ ố ề ộ ủ

ng i lao đ ng đ h tái s n xu t s c lao đ ng.ườ ộ ể ọ ả ấ ứ ộ

Ngoài ti n l ng, đ b o v s c kho và cu c s ng lâu dài c a ng iề ươ ể ả ệ ứ ẻ ộ ố ủ ườ

lao đ ng, cán b công nhân viên còn đ c h ng tr c p b o hi m xã h i,ộ ộ ượ ưở ợ ấ ả ể ộ

b o hi m y t , kinh phí công đoàn mà theo ch đ tài chính hi n hành cácả ể ế ế ộ ệ

3

kho n này doanh nghi p ph i tính vào chi phí s n xu t kinh doanh.ả ệ ả ả ấ

- Quĩ b o hi m xã h i đ c trích vào chi phí s n xu t kinh doanhả ể ộ ượ ả ấ

nh m tr c p cho tr ng h p công nhân viên t m th i hay vĩnh vi n m tằ ợ ấ ườ ợ ạ ờ ễ ấ

s c lao đ ng nh đau m, thai s n, tai n n lao đ ng, m t s c, ngh h u,ứ ộ ư ố ả ạ ộ ấ ứ ỉ ư

b nh ngh nghi p.ệ ề ệ

- Quĩ b o hi m y t : đ c s d ng đ thanh toán các kho n ti n khámả ể ế ượ ử ụ ể ả ề

ch a b nh, vi n phí, thu c thang, phòng b nh và chăm sóc s c kho c aữ ệ ệ ố ệ ứ ẻ ủ

ng i lao đ ng trong th i gian đau m, sinh đ .ườ ộ ờ ố ể

- Kinh phí công đoàn: đ ph c v ch tiêu cho ho t đ ng c a t chămể ụ ụ ỉ ạ ộ ủ ổ

lo b o v quy n l i c a ng i lao đ ng.ả ệ ề ợ ủ ườ ộ

III. Ch đ nhà n c qui đ nh v ti n l ng, ch đ trích l p vàế ộ ướ ị ề ề ươ ế ộ ậ

s d ng kinh phí công đoàn, b o hi m xã h i, b o hi m y t , ch đử ụ ả ể ộ ả ể ế ế ộ

ăn ca.

Theo nhà n c qui đ nh trong chính sách v ti n l ng thì ti n l ngướ ị ề ề ươ ề ươ

c b n c a ng i lao đ ng là 290.000 đ ng. Quĩ b o hi m xã h i đ cơ ả ủ ườ ộ ồ ả ể ộ ượ

hình thành b ng cách trích l p t l qui đ nh trên t ng s quĩ ti n l ng cằ ậ ỷ ệ ị ổ ố ề ươ ơ

b n và các kho n ph c p (ph c p ch c v , phu c p khu v c) c a côngả ả ụ ấ ụ ấ ứ ụ ấ ự ủ

nhân viên th c t phát sinh trong tháng. Theo ch đ hi n hành t l tríchự ế ế ộ ệ ỷ ệ

b o hi n xã h i là 20%. Trong đó 15% do doanh nghi p (đ n v ) ho c chả ể ộ ệ ơ ị ặ ủ

s d ng lao đ ng ph i n p. 15% này đ c tính vào chi phí s n xu t kinhử ụ ộ ả ộ ượ ả ấ

doanh. 5% còn l i do ng i lao đ ng đóng góp và tính tr vào thu nh pạ ườ ộ ừ ậ

(l ng) c a ng i lao đ ng. Quĩ b o hi m xã h i đ c chi tiêu cho cácươ ủ ườ ộ ả ể ộ ượ

tr ng h p là ng i lao đ ng b đau m, thai s n, tai n n lao đ ng, b nhườ ợ ườ ộ ị ố ả ạ ộ ệ

ngh nghi p, m t s c, h u trí.Quĩ này do c quan b o hi m xã h i qu n lý.ề ệ ấ ứ ư ơ ả ể ộ ả

Quĩ b o hi m y t đ c s d ng đ thanh toán các kho n ti n khám,ả ể ế ượ ử ụ ể ả ề

ch a b nh, thu c thang, vi n phí, phòng b nh, chăm sóc s c kho choữ ệ ố ệ ệ ứ ẻ

ng i lao đ ng trong th i gian mg đau, sinh đ ... Quĩ này đ c hình thànhườ ộ ờ ố ẻ ượ

4

b ng cách trích theo t l qui đ nh trên t ng s ti n l ng c b n và cácằ ỷ ệ ị ổ ố ề ươ ơ ả

kho n ph c p c a công nhân viên th c t phát sinh trong tháng. T l tríchả ụ ấ ủ ự ế ỷ ệ

b o hi m y t hi n hành là 3%. Trong đó 2% vào chi phí s n xu t kinhả ể ế ệ ả ấ

doanh c a doanh nghi p, còn 1% thì tr vào thu nh p (l ng) c a ng iủ ệ ừ ậ ươ ủ ườ

lao đ ng.ộ

Kinh phí công đoàn hình thành do vi c trích l p theo m t t l qui đ nhệ ậ ộ ỷ ệ ị

trên t ng s ti n l ng c b n và các kho n ph c p s n xu t kinh doanh.ổ ố ề ươ ơ ả ả ụ ấ ả ấ

T l trích kinh phí công đoàn hi n nay là 2%. S phí công đoàn doanhỷ ệ ệ ố

nghi p trích đ c m t ph n n p lên c quan qu n lý công đoàn c p trên,ệ ượ ộ ầ ộ ơ ả ấ

m t ph n đ l i doanh nghi p đ chi tiêu cho ho t đ ng công đàon t iộ ầ ể ạ ệ ể ạ ộ ạ

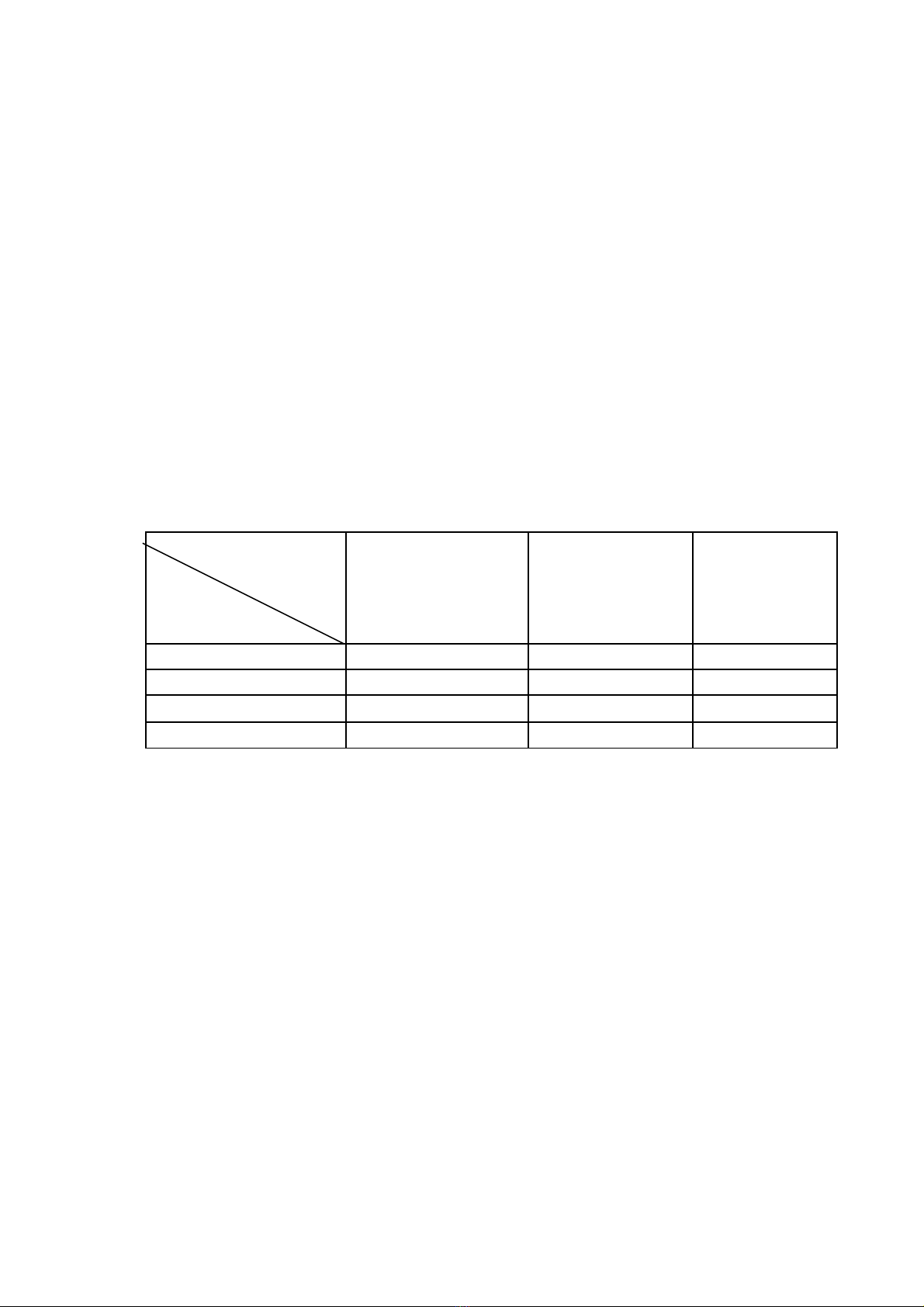

doanh nghi p. ệTa có b ng sau:ả

Ngu n hình thànhồ

Các lo i quĩạ

Ng i s d ngườ ử ụ

lao đ ng (doanhộ

nghi p)ệ

Ng i lao đ ngườ ộ

(CNV)

T ng sổ ố

B o hi m xã h iả ể ộ 15% 5% 20%

B o hi m y tả ể ế 2% 1% 3%

Kinh phí công đoàn 2% - 2%

T ng sổ ố 19% 6% 25%

Ti n l ng ph i tr cho ng i lao đ ng cùng các kho n trích b oề ươ ả ả ườ ộ ả ả

hi m xã h i(BHXH), b o hi m y t (BHYT), kinh phí công đoàn(KPCĐ)ể ộ ả ể ế

h p thành chi phí nhân công trong t ng chi phí s n xu t kinh doanh.ợ ổ ả ấ

Ngoài ch đ ti n l ng và các kho n trích theo l ng, doanh ghi pế ộ ề ươ ả ươ ệ

còn ph i xây d ng ch đ ti n l ng, ti n th ng cho t p th , cá nhân cóả ự ế ộ ề ươ ề ưở ậ ể

thành tích trong s n xu t kinh doanh. Ti n th ng bao g m th ng thiả ấ ề ưở ồ ưở

đua(l y t quĩ khen th ng) và th ng trong s n xu t kinh doanh nhấ ừ ưở ưở ả ấ ư

th ng nâng cao ch t l ng s n ph m, th ng ti t ki m v t t , th ngưở ấ ượ ả ẩ ưở ế ệ ậ ư ưở

phát minh sáng ki n...( ti n th ng này l y t quĩ ti n l ng).ế ề ưở ấ ừ ề ươ

Nh v y theo ch đ hi n hành đang áp d ng thì:ư ậ ế ộ ệ ụ

- T l trích vào l ng c a ng i lao đ ng là 6% theo t ng l ng.ỷ ệ ươ ủ ườ ộ ổ ươ

5

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)