Báo cáo thực tập quản lý và cung ứng NVL

dùng c a xí nghi p hi n nay đã có nhi u c g ng s a đ i so v i tr c, hoàn thi nủ ệ ệ ề ố ắ ử ổ ớ ướ ệ

cho phù h p v i đi u ki n s n xu t th c t h n. Đ nh m c tiêu dùng m t s lo iợ ớ ề ệ ả ấ ự ế ơ ị ứ ộ ố ạ

NVL g am mà v n đ m b o ch t l ng s n ph m. V n đ này đã ti t ki m đ cỉ ẫ ả ả ấ ượ ả ẩ ấ ề ế ệ ượ

m t l ng NVL, làm gi m giá thành s n ph m, tăng kh năng c nh tranh. Chính vìộ ượ ả ả ẩ ả ạ

v y, vi c đi u ch nh , nâng c p đ nh m c tiêu dùn NVL đ nó ngày càng tr nênậ ệ ề ỉ ấ ị ứ ể ở

tiên ti n, hi n th c phù h p v i s thay đ i c a nhu c u th tr ng.ế ệ ự ợ ớ ự ổ ủ ầ ị ườ

Đ hi u rõ h n v tình hình th c hi n đ nh m c c a xí nghi p ta theo dõiể ể ơ ề ự ệ ị ứ ủ ệ

qua Đ n hàng 50.03, tính cho 1000 s n ph m. ( Làm chuông báo gi trong tr ngơ ả ẩ ờ ườ

h c).ọ

NGUY N TH BÍCH H NHỄ Ị Ạ CÔNG NGHI P 42AỆ

25

Báo cáo thực tập quản lý và cung ứng NVL

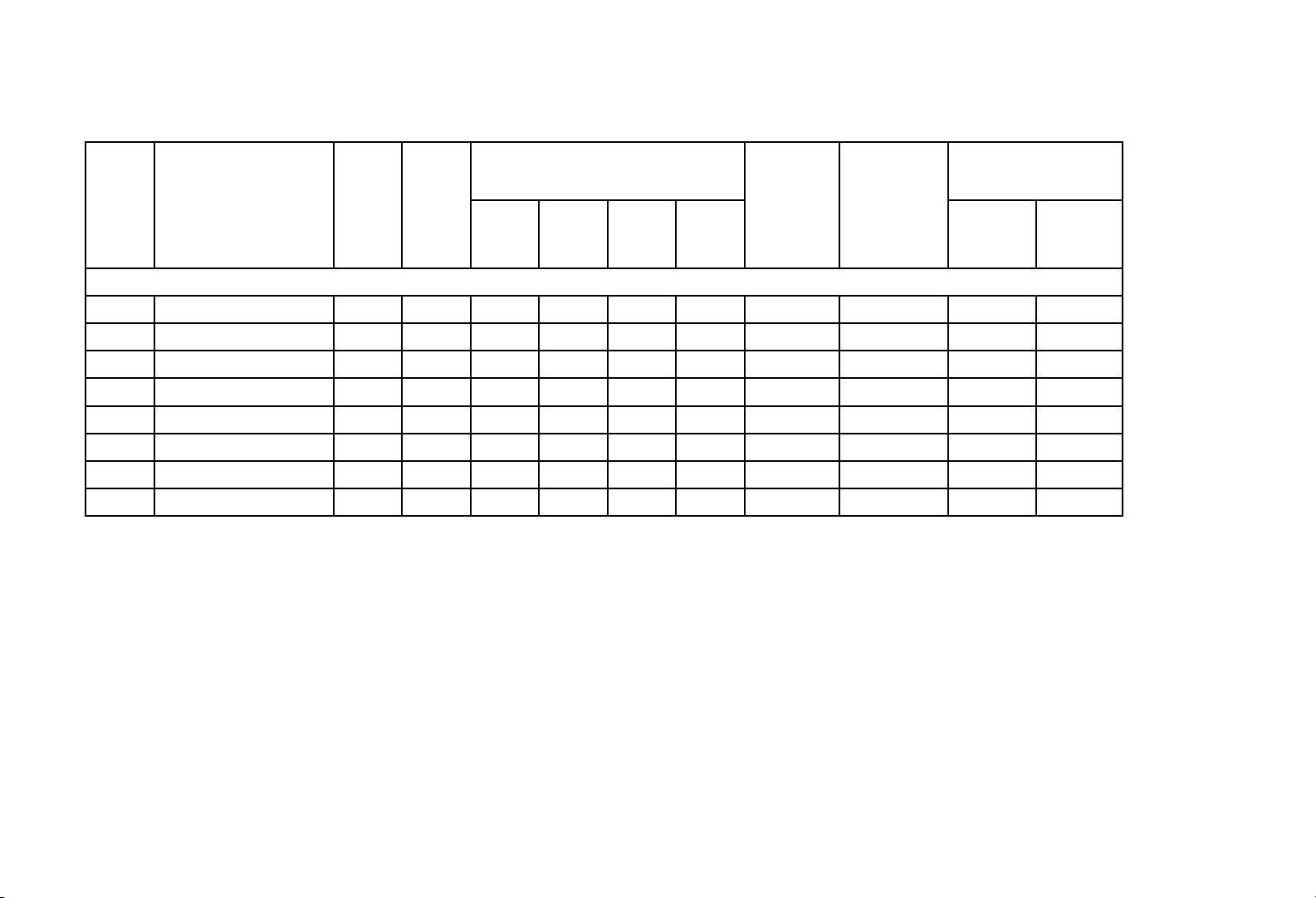

Stt Tên v t tậ ư Đvt Đm

S l ng phát sinhố ượ Chênh

l ch sd/ệ

đm

Đ n giáơ

Chênh l chệ

Tđk Xu tấ

kho

Sử

d ngụtck Tăng Gi mả

Phân x ng c khíưở ơ

1 S t t mắ ấ Kg 300 301 301 1 5.000 5.000

2 Nhôm lá Kg 15 15 15 0 7.500 0

3 Dây đi n trệ ở Kg 20 19 18,7 -1,3 12.000 15.600

4 Nh a cách đi nự ệ Bộ1050 1050 1030 -20 1.000 20.000

5 S n b o qu nơ ả ả Kg 5 5 4,5 -0,5 15.000 7.500

6 Bulông-êcu B ộ1050 1087 1072 22 1.000 22.000

7 Mác dán Cái 1020 1092 1048 28 100 2.800

8 T ng ổ29.800 43.100

Chênh l ch gi m mà xí nghi p th c hi n đ c là: 13.300ệ ả ệ ự ệ ượ

NGUY N TH BÍCH H NHỄ Ị Ạ CÔNG NGHI P 42AỆ

26

Báo cáo thực tập quản lý và cung ứng NVL

Qua b ng trên có th th y r ng công tác th c hi n đ nh m c c a xí nghi pả ể ấ ằ ự ệ ị ứ ủ ệ

t ng đ i n đ nh. Tuy không th t là đ t hi u qu t t nh t , song v i k t qu đ tươ ố ổ ị ậ ạ ệ ả ố ấ ớ ế ả ạ

đ c xí nghi p cũng ph n nào th y r ng ph ng pháp xây d ng đ nh m c b t đ uượ ệ ầ ấ ằ ươ ự ị ứ ắ ầ

có hi u qu .ệ ả

Đ tìm hi u k h n ph ng pháp xây d ng đ nh m c c a phòng k thu t –ể ể ỹ ơ ươ ự ị ứ ủ ỹ ậ

k ho ch, ta xét quá trình xây d ng đ nh m c c a g cho phân x ng m c.ế ạ ự ị ứ ủ ỗ ưở ộ

Theo th ng kê thì đ nh m c tiêu hao g tròn trong c a x :ố ị ứ ỗ ư ẻ

Vtròn = 1 + Vmùn + Vđ uầ + Vbìa.

-Vtròn: Th tích g tròn đ a vào x đ đ c 1mể ỗ ư ẻ ể ượ 3 g x thànhỗ ẻ

ph m.ẩ

-Vmùn: Th tích g tròn bi n thành mùn c a các m ch x .ể ỗ ế ư ở ạ ẻ

-Vđ uầ: Th tích g ph i c t b 2 đ u thanh g c a 1mể ỗ ả ắ ỏ ở ầ ỗ ủ 3 gỗ

x thành ph m.ẻ ẩ

-1: Là 1m3 g x thành ph m.ỗ ẻ ẩ

Vđ u ầ và Vbìa có đ c do kh o sát th c đ aượ ả ự ị

Vmùn đ c tính nh sau:ượ ư

Vmùn = C(a+b/ab + Σ di n tích m ch dôi + ệ ạ Σ di n tích m t c t 2 đ u thanhệ ặ ắ ầ

g )ỗ

-a,b : là chi u r ng và b dày c a thanh g x có th tích laề ộ ề ủ ỗ ẻ ể

1m3.

- 1/ab : là chi u dài c a thanh g .ề ủ ỗ

-Σ di n tích m ch dôi th ng = 4.d. l. nệ ạ ườ

d: đ ng kínhườ

l : chi u dài bình quân các cây g đ a vào x .ề ỗ ư ẻ

n: s l ng cây g tròn đ a vào x đ đ c 1mố ượ ỗ ư ẻ ể ượ 3 g x .ỗ ẻ

-Σ di n tích m t c t 2 đ u = n.ệ ặ ắ ầ π.d2/4

T nh ng y u t trên ta tính đ c t l thành khí trong c a x .ừ ữ ế ố ượ ỷ ệ ư ẻ

NGUY N TH BÍCH H NHỄ Ị Ạ CÔNG NGHI P 42AỆ

27

Báo cáo thực tập quản lý và cung ứng NVL

T l thành khí trong c a x là t l gi a kh i l ng g x thành ph m thuỷ ệ ư ẻ ỷ ệ ữ ố ượ ỗ ẻ ẩ

đ c chia cho kh i l ng nguyên li u g đ a vào x .ượ ố ượ ệ ỗ ư ẻ

T l này ph thu c vaog 3 y u t : ỷ ệ ụ ộ ế ố

+Đ ng kính cây g đ a vào x , đ ng kính cây g càng l n thì t l thànhườ ỗ ư ẻ ườ ỗ ớ ỷ ệ

khí càng cao .

+ Ph m ch t cây g tròn đ a vào x , căn c vào m c đ cong, vênh, đ thon,ẩ ấ ỗ ư ẻ ứ ứ ộ ộ

và m c đ khuy t t t c a cây g .ứ ộ ế ậ ủ ỗ

+ Quy cách s n ph m g x l y ra. C c u h p lý gi a các quy cách g xả ẩ ỗ ẻ ấ ơ ấ ợ ữ ỗ ẻ

s cho thành khí l n nh t.ẽ ớ ấ

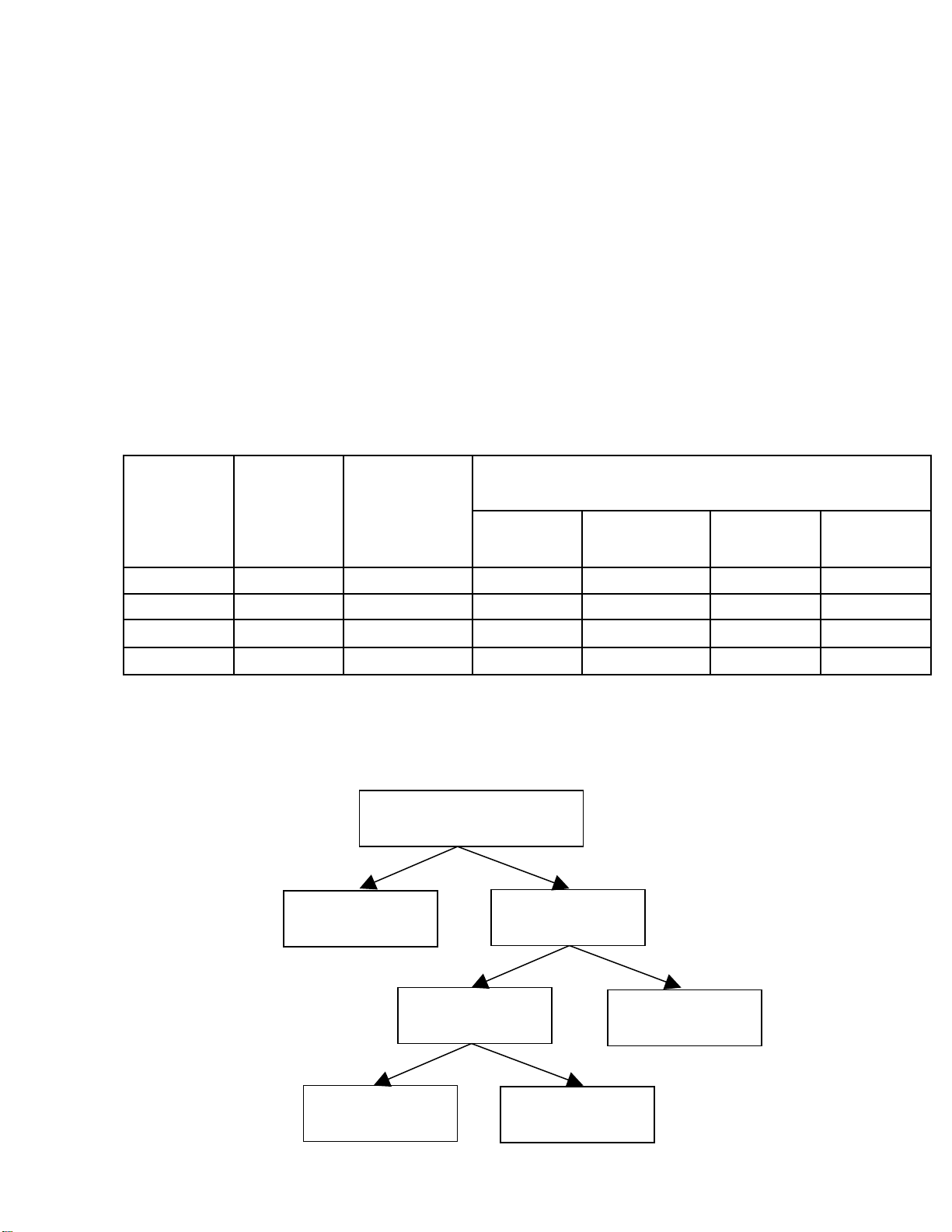

Đ nh m c v t l thành khí trong c a x :ị ứ ề ỷ ệ ư ẻ

Đ ngườ

kính ( cm)

T tr ngỷ ọ

%

T l thànhỷ ệ

khí t ngổ

h pợ

Quy cách s n ph m g x %ả ẩ ỗ ẻ

L nớTrung bình Nhỡn pẹ

25 – 34 35 57 27 18 7 5

35 – 49 55 65 34 18 8 5

> 50 10 68 38,5 18 7,5 5

Σ 100 62,5 32 18 7,6 5

Ch tiêu 62,5% đ c coi là m c t l thành khí t i thi u ph i đ t đ c trongỉ ượ ứ ỷ ệ ố ể ả ạ ượ

c a x và dùng đ tính toán k ho ch ch đ o s n xu t trong Xí nghi p.ư ẻ ể ế ạ ỉ ạ ả ấ ệ

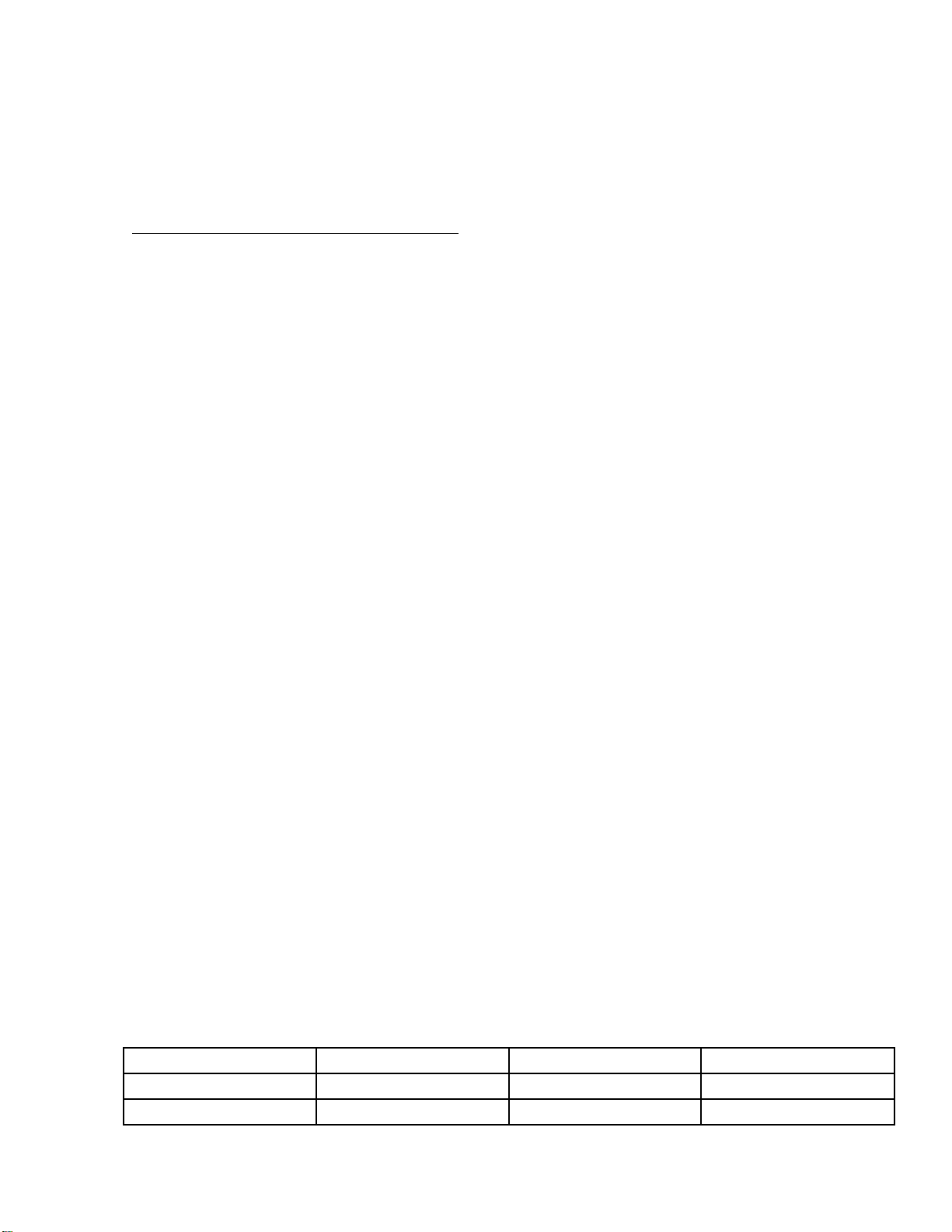

S đ đ nh m c ơ ồ ị ứ

NGUY N TH BÍCH H NHỄ Ị Ạ CÔNG NGHI P 42AỆ

Đ nh m c tiêu dùng ị ứ

Tiêu dùng có

Ph li u ế ệ

Có th dùng l i ể ạ

Cho SX chính Cho SX ph ụ

Không dùng

28

Báo cáo thực tập quản lý và cung ứng NVL

2.1.2. Công tác qu n lý và cung ng.ả ứ

Công tác qu n lý và cung ng nguyên v t li u là khâu quan tr ng đ u tiênả ứ ậ ệ ọ ầ

trong quá trình t ch c s n xu t và kinh doanh. H n n a, qu n lý và cung ng v tổ ứ ả ấ ơ ữ ả ứ ậ

t là b ph n h p thành c a k ho ch s n xu t-kinh doanh hàng năm. Nhi m vư ộ ậ ợ ủ ế ạ ả ấ ệ ụ

c a k ho ch này là ph i l p k ho ch cung ng h p lý , gi m t n đ ng v t tủ ế ạ ả ậ ế ạ ứ ợ ả ồ ọ ậ ư

trong kho dài ngày làm tăng v n l u đ ng, có k ho ch s d ng nguyên v t li uố ư ộ ế ạ ử ụ ậ ệ

ti t ki m nh t.ế ệ ấ

Qu n tr nguyên v t li u là m t nhi m v r t quan tr ng nh m đ m b oả ị ậ ệ ộ ệ ụ ấ ọ ằ ả ả

ho t đ ng s n xu t kinh doanh di n ra m t cách hi u qu . Trong các công ty các xíạ ộ ả ấ ễ ộ ệ ả

nghi p nguyên v t li u luôn d ch chuy n, s d ch chuy n nh v y có ý nghĩal nệ ậ ệ ị ể ự ị ể ư ậ ớ

đ n hi u qu ho t đ ng s n xu t. Dòng d ch chuy n c a nguyên v t li u có thế ệ ả ạ ộ ả ấ ị ể ủ ậ ệ ể

chia làm 3 giai đo n:ạ

+ Giai đo n đ u vào v i các ho t đ ng c b n: đ t hàng mua s m, v nạ ầ ớ ạ ộ ơ ả ặ ắ ậ

chuy n, ti p nh n.ể ế ậ

+ Giai đo n ki m soát s n xu t v i ho t đ ng t ch c v n chuy n n i b ,ạ ể ả ấ ớ ạ ộ ổ ứ ậ ể ộ ộ

ki m soát quá trình cung ng phù h p v i ti n đ s n xu t.ể ứ ợ ớ ế ộ ả ấ

+ Giai đo n đ u ra g m g i hàng, t ch c x p d , v n chuy n.ạ ở ầ ồ ử ổ ứ ế ỡ ậ ể

Đ i v i các t ch c s n xu t d ch v dòng d ch chuy n v t ch t không đ yố ớ ổ ứ ả ấ ị ụ ị ể ậ ấ ầ

đ các ho t đ ng nh đ i v i hàng ch t o, n i dung và t m quan tr ng c a m iủ ạ ộ ư ố ớ ế ạ ộ ầ ọ ủ ỗ

ho t đ ng s tuỳ thu c lo i d ch v . ạ ộ ẽ ộ ạ ị ụ

Theo ý ki n đánh giá c a nh ng nhà chuyên môn, đã thu nh n đ c nh ng ýế ủ ữ ậ ượ ữ

ki n v nhi m v c a qu n tr v t li u nh sau:ế ề ệ ụ ủ ả ị ậ ệ ư

Nhi m vệ ụ T l đ ng ý(%)ỷ ệ ồ Nhi m vệ ụ T l đ ng ý(%)ỷ ệ ồ

Mua s mắ100 V n chuy n điậ ể 65

Ki m soát t n khoể ồ 90 S d ng NVLử ụ 60

NGUY N TH BÍCH H NHỄ Ị Ạ CÔNG NGHI P 42AỆ

29