TRƯỜNG ĐẠI HỌC KỸ THUẬT-CÔNG NGHỆ CẦN THƠ

KHOA QUẢN LÍ CÔNG NGHIỆP

Ngành: Quản lí công nghiệp

BÁO CÁO KẾ TOÁN QUẢN TRỊ

ĐÁNH GIÁ TRÁCH NHIỆM QUẢN LÝ

Cần Thơ - 2023

LỜI MỞ ĐẦU

Trong cơ chế mới, với sự hoạt động của nhiều thành phần kinh tế

tính độc lập, tự chủ trong các doanh nghiệp ngày càng cao hơn mỗi

doanh nghiệp phải năng động sáng tạo trong kinh doanh, phải chịu

trách nhiệm trước kết quả kinh doanh của mình, bảo toàn được vốn

kinh doanh và quan trọng hơn là kinh doanh có lãi.

Do vậy bên cạnh các biện pháp quản lý chung, việc tổ chức hợp lý

công tác kế toán là rất cần thiết giúp doanh nghiệp có đầy đủ thông

tin kịp thời và chính xác để đưa ra quyết định kinh doanh đứng đắn.

Kế toán là một công cụ quan trọng phục vụ đắc lực cho công tác

quản lý các hoạt động của doanh nghiệp, thông qua các số liệu trên

sổ sách kế toán mà người quản lý có thể nắm bắt được tình hình

hoạt động của doanh nghiệp như thế nào. Với tư cách là công cụ

quản lý kinh tế, kế toán đã và đang cần có sự đổi mới không chỉ

dừng lại ở việc ghi chép và lưu trữ các dữ liệu mà quan trọng hơn là

thiết lập một hệ thống thông tin quản lý. Do đó kế toán về mặt bản

chất là hệ thống đo lường xử lý và truyền đạt những thông tin có ích

làm căn cứ cho các quyết định kinh tế cho nhiều đối tượng khác

nhau ở bên trong và cả bên ngoài doanh nghiệp. Việc thực hiện công

tác kế toán tốt hay xấu đều ảnh hưởng đến chất lượng và hiệu quả

của công tác quản lý.

Doanh nghiệp kinh doanh đạt hiệu quả kinh tế cao là cơ sở doanh

nghiệp có thể tồn tại và phát triển ngày càng vững chắc trong nền

kinh tế thị trường cạnh tranh sôi động và quyết liệt.

2

MỤC LỤC

I. KẾ TOÁN TRÁCH NHIỆM - TRUNG TÂM TRÁCH NHIỆM..................................................4

1.1 Khái niệm...................................................................................................................................4

1.2 Các loại trung tâm trách nhiệm................................................................................................6

1.2.1 Trung tâm chi phí...............................................................................................................7

1.2.2 Trung tâm lợi nhuận...........................................................................................................7

1.2.3 Trung tâm đầu tư................................................................................................................7

II Phương pháp đánh giá....................................................................................................................7

2.1 Trung tâm chi phí......................................................................................................................7

2.2 Trung tâm lợi nhuận................................................................................................................13

2.3 Trung tâm đầu tư.....................................................................................................................14

III. Phân tích báo cáo bộ phận..........................................................................................................18

3.1 Báo cáo bộ phận.......................................................................................................................18

3.1.1 Khái niệm..........................................................................................................................18

3.1.2 Đặc điểm báo cáo bộ phận................................................................................................19

3.1.3 Phân bổ chi phí báo cáo cho các báo cáo bộ phận..........................................................19

3.2 Phân tích số dư bộ phận..........................................................................................................21

3.3 Phân tích báo cáo doanh thu...................................................................................................22

3.3.1 Phân tích theo loại sản phẩm tiêu thụ.............................................................................23

3.3.2 Phân tích doanh thu theo khu vực tiêu thụ.....................................................................24

3

CHƯƠNG V: ĐÁNH GIÁ TRÁCH NHIỆM QUẢN LÝ

I. KẾ TOÁN TRÁCH NHIỆM - TRUNG TÂM TRÁCH NHIỆM

1.1 Khái niệm

Kế toán trách nhiệm+(responsibility accounting) được ghi nhận như hệ thống+tổng

hợp, xử lý và báo cáo+các thông tin cả tài chính và phi tài chính. Các thông tin này có

thể kiểm soát theo phạm vi trách nhiệm của từng nhà quản lý phòng, ban, bộ phận nói

riêng và nhà quản lý cấp cao của doanh nghiệp nói chung nhằm đạt được mục tiêu

chung của doanh nghiệp.+

Kế toán trách nhiệm là một trong những nội dung cơ bản của kế toán quản trị

doanh nghiệp và là một trong những công cụ quản lý hữu ích trong điều hành, kiểm

soát, cũng như đánh giá hiệu quả hoạt động sản xuất kinh doanh của từng đơn vị,

phòng, ban… trong doanh nghiệp.

Bản chất của kế toán trách nhiệm+là mỗi bộ phận được phân cấp quản lý trong bộ

máy quản lý có quyền kiểm soát, chỉ đạo và chịu trách nhiệm về những nghiệp vụ

riêng biệt thuộc phạm vi phân cấp quản lý của mình. Kế toán trách nhiệm được thực

hiện ở doanh nghiệp có cơ cấu tổ chức bộ máy quản lý được phân quyền một cách rõ

ràng.+

Tùy vào đặc điểm cơ cấu tổ chức, mức độ phân cấp ủy quyền và mục tiêu của nhà

quản trị doanh nghiệp mà chia ra thành các trung tâm trách nhiệm tương ứng. Mỗi

trung tâm trách nhiệm có toàn quyền quyết định, kiểm soát các hoạt động của trung

tâm mình như quản lý về chi phí, doanh thu và các khoản đầu tư.+

Về cơ cấu tổ chức bộ máy kế toán, mô hình lý tưởng là mô hình trong đó có kế

toán trách nhiệm chuyên trách cho các trung tâm trách nhiệm. Một kế toán trách

nhiệm có thể phụ trách một hoặc nhiều trung tâm trách nhiệm. Tùy thuộc theo quy

mô, tính chất, đặc điểm của mỗi trung tâm nhưng vẫn phải đảm bảo hiệu quả trong

công tác tổng hợp, xử lý và báo cáo thông tin.+

Ngoài ra, để nâng cao hiệu quả của công tác kế toán trách nhiệm, một kế toán có

thể phụ trách nhiều trung tâm trách nhiệm có đặc điểm tương đồng, để tạo cơ sở cho

việc so sánh, đánh giá hoạt động giữa các trung tâm, phát hiện các biến động bất

thường, từ đó giúp nhà quản lý có các biện pháp điều chỉnh thích hợp.+

Nhìn chung, khi phát sinh sự phân quyền hay giao quyền trong doanh nghiệp, sẽ

hình thành nên các trung tâm trách nhiệm. Các trung tâm trách nhiệm hoạt động độc

lập để hoàn thành không chỉ mục tiêu của trung tâm đó, mà còn để hoàn thành mục

tiêu chung của cả doanh nghiệp.+

Kế toán trách nhiệm sẽ có vai trò hỗ trợ nhà quản trị doanh nghiệp trong việc đánh

giá, kiểm soát hoạt động của mỗi trung tâm trách nhiệm.+

4

Kể từ khi đề cập tới lần đầu tiên ở Mỹ, sau đó lan rộng ra ở Anh, Úc, Canada,..

đến nay, kế toán trách nhiệm đã được nhiều học giả nghiên cứu và phát triển; được

các nhà quản trị ứng dụng vào trong thực tiễn hoạt động của doanh nghiệp.+

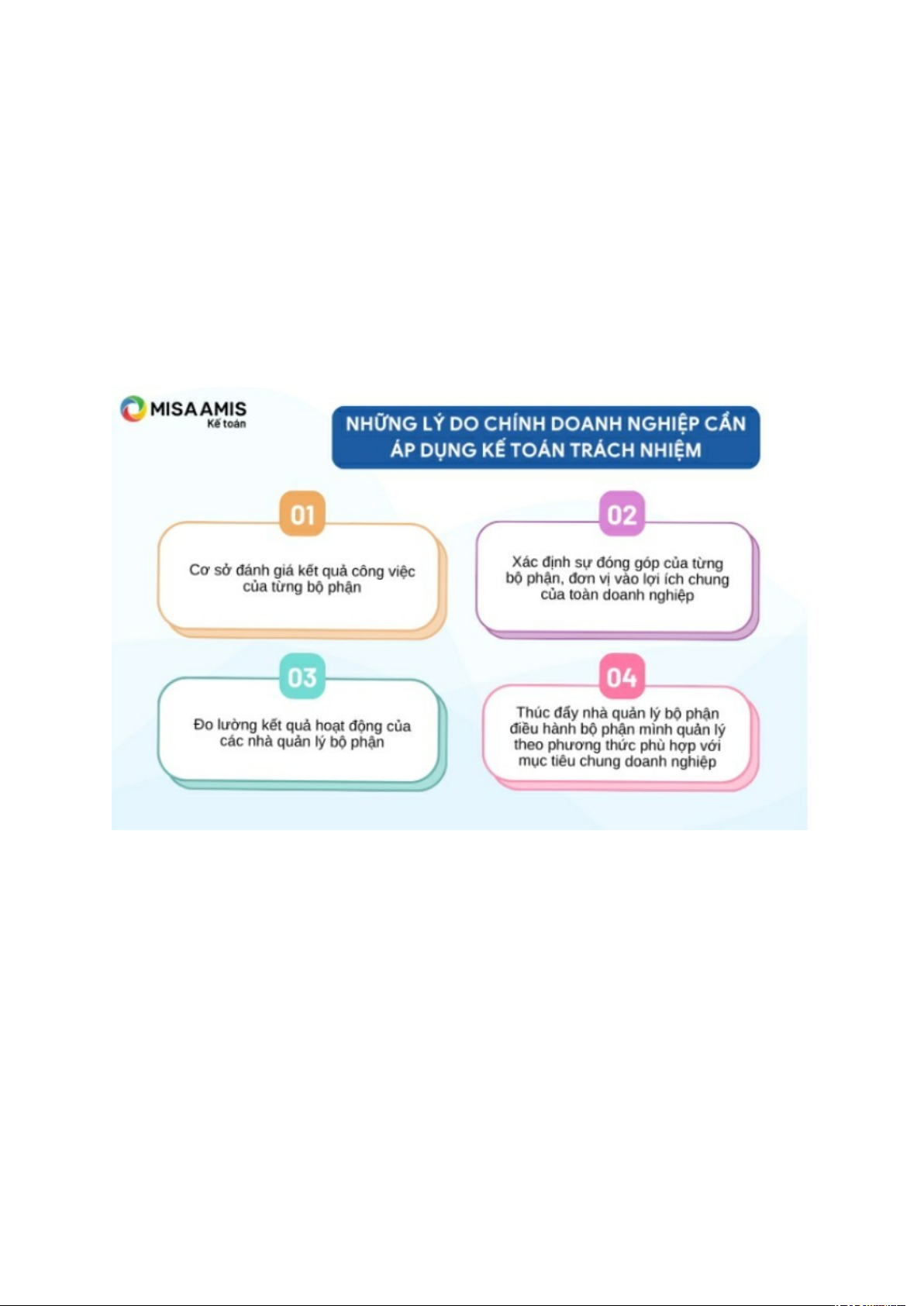

Sự cần thiết của việc áp dụng kế toán trách nhiệm và thực trạng triển khai ở Việt

Nam:

Việc áp dụng kế toán trách nhiệm là điều cần thiết để kiểm soát tốt được chi phí

và đánh giá hiệu quả hoạt động của từng bộ phận trong doanh nghiệp bởi một số lý do

sau:+

Hình 1.1 Những lý do doanh nghiệp cần áp dụng kế toán trách nhiệm

Ở Việt Nam, hiện nay, việc vận dụng kế toán trách nhiệm vào công tác quản lý tại

doanh nghiệp còn nhiều hạn chế và bất cập, đặc biệt với các doanh nghiệp vừa và nhỏ.

Cụ thể như:+

– Công tác đánh giá hiệu quả hoạt động thông qua vận dụng kế toán trách nhiệm

trong các doanh nghiệp nhìn chung chưa có sự phân cấp, phân quyền quản lý rõ ràng,

chưa xây dựng được các chỉ tiêu đánh giá theo các cấp quản lý;

– Hệ thống dự toán còn chung chung, chưa được xây dựng cụ thể cho từng bộ phận.

Đồng thời, dự toán chủ yếu ở dạng dự toán tĩnh, chưa áp dụng dự toán linh hoạt.

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)