KI M TOÁNỂ

Ch ng II: Môi tr ng ki m toán.ươ ườ ể

Chu n m c ki m toán Vi t Nam: 37 VSA (36+1)ẩ ự ể ở ệ

Nguyên t c đ o đ c ngh nghi p: 7 nguyên t c.ắ ạ ứ ề ệ ắ

1. Đ c l pộ ậ

2. Chính tr cự

3. Khách quan

4. B o m tả ậ

5. Năng l c chuyên môn và th n tr ngự ậ ọ

6. T cách ngh nghi p ư ề ệ

7. Chu n m c chuyên mônẩ ự

Y u t ế ố Đ c l pộ ậ là quan tr ng nh t (nguy c nh h ng đ n tính đ c l p là: T l i, t ki m tra, s quen thu c,ọ ấ ơ ả ưở ế ộ ậ ư ợ ự ể ự ộ

bào ch a, đe d a…)ữ ọ

Khi KTV ki m toán xong mà v n còn sai sót thì ng ch u trách nhi m là ??ể ẫ ị ệ

- Đ u tiên v n là nhà qu n lý c a Doanh nghi pầ ẫ ả ủ ệ

- KTV s ch u trách nhi m n u ch a th n tr ng đúng m c và không tuân th chu n m c ki m toán.ẽ ị ệ ế ư ậ ọ ứ ủ ẩ ự ể

CH NG III: H TH NG KI M SOÁT N I B .ƯƠ Ệ Ố Ể Ộ Ộ

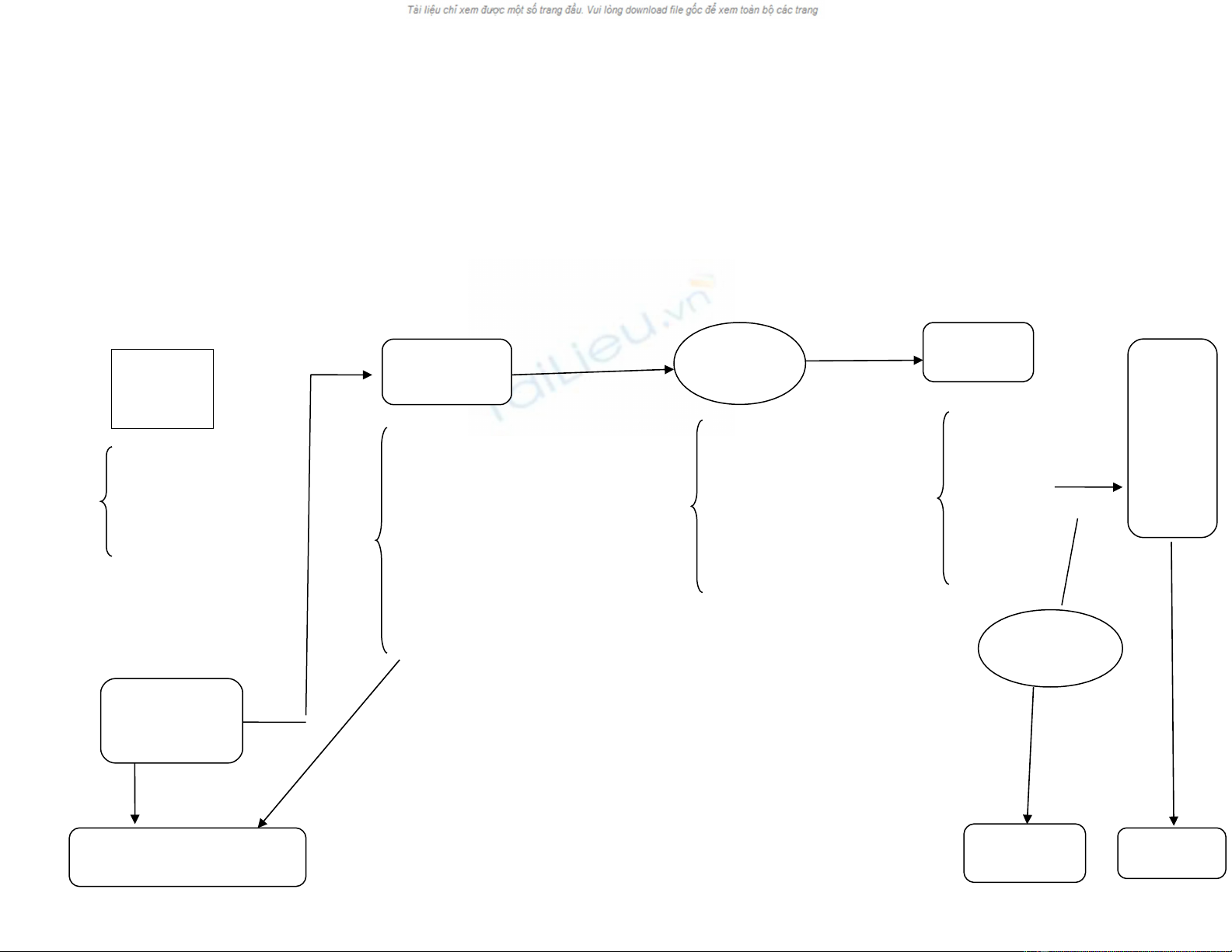

S Đ T NG QUÁTƠ Ồ Ổ

Ph c v ụ ụ

Gian l nậ1. Môi tr ng ki m soátườ ể 1. H u hi u & hi u qu hđ ữ ệ ệ ả N i dungộ

Sai sót 2. Thông tin, truy n thôngề2. Đ tin c y of BCTCộ ậ Ph m viạ

Không tuân thủ3. Đánh giá r i roủ3. Tuân th quy đ nh. ủ ị Th i gianờ

4. Ho t đ ng ki m soátạ ộ ể

5. Đánh giá

Sai ph mạ

c a đ nủ ơ

v .ị

Nhà qu n lý ả

doanh nghi pệ

H th ng ệ ố

ki m soát n i ể ộ

bộ

M c tiêu ụ

c a NQLủ

K ho ch ế ạ

ki m toánểÝ ki n ế

c a ủ

KTV

v ề

BCTC

(trung

th c & ự

h p lý)ợ

RRTT + RRKS RRPH RRKT

Th ử

nghi m c ệ ơ

b nả

X =

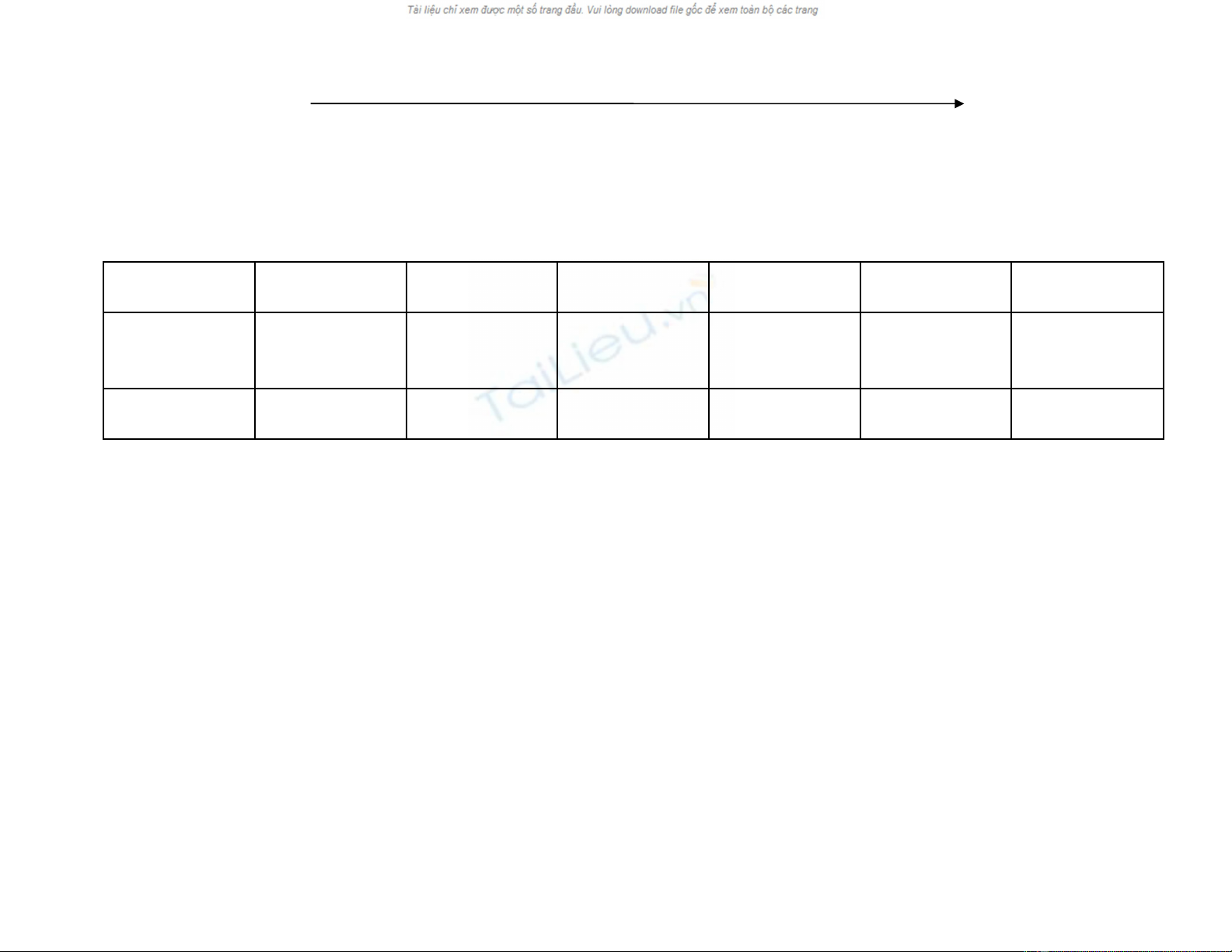

TÓM T T S Đ :Ắ Ơ Ồ

Th nghi mử ệ

ki m soátểGian l n+ saiậ

sót

R i ro ki mủ ể

soát

H th ngệ ố

KSNB

K ho chế ạ

ki m toánểTh nghi mử ệ

c b nơ ả

Th c hi n thự ệ ử

nghi m ki mệ ể

soát

Ít Th pấH U HI UỮ Ệ Thu h pẹÍt M c tr ngứ ọ

y u caoế

Không th cự

hi nệNhi uềCao Y U KÉMẾM r ngở ộ Nhi uềM c tr ngứ ọ

y u th pế ấ

Khi KTV thu th p nhi u b ng ch ng, th c hi n th nghi m c b n càng nhi u, Gian l n sai sót còn l i s ít ậ ề ằ ứ ự ệ ử ệ ơ ả ề ậ ạ ẻ

r i ro phát hi n th p ( và ng c l i)ủ ệ ấ ượ ạ

RRPH t l ngh ch v i RRTT + RRKSỷ ệ ị ớ

N i dung c n nh :ộ ầ ớ

H th ng KSNB do nhà Qu n lý thi t l p v i 3 m c tiêu:ệ ố ả ế ậ ớ ụ

H u hi u, hi u qu ho t đ ngữ ệ ệ ả ạ ộ

S tin c y c a BCTCự ậ ủ

Tuân th các lu t l và quy đ nh.ủ ậ ệ ị

![Giáo trình Kiểm toán tài chính 1: Phần 1 [Tài liệu chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/97911773739696.jpg)

![Bài tập lý thuyết Kiểm toán: Hệ thống bài tập [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/73941773804669.jpg)